如果你上周日花100美元买入比特币,到北京时间本周五晚十点多,市值可能不到60美元,但再过两小时,你亏的钱可能少了一半。

北京时间22日22点25分左右,美国交易平台Coinbase的比特币美元交易价跌破11000美元,不到24小时之前还在16000美元上方,过去24小时跌幅超过36%。

Coinbase数据显示,比特币美元交易价已较上周日创造的最高纪录跌去40%以上。上周日比特币曾升破19800美元。

截至北京时间23日零点50分左右,比特币回到13000美元上方,24小时内跌幅收窄到16%左右。截至最近一次更新,比特币重又站上14000美元,24小时内跌幅收窄到7%以内。

在Coinbase平台的比特币交易价跌破11000美元时,另一主流比特币交易平台Bitstamp数据显示,比特币日内跌约4900美元,最低触及11159美元。24小时内先后跌破16000、15000、14000、13000和12000美元五道关口。

截至最近一次更新,Bitstamp平台的比特币也回到14000美元上方,日内跌付收窄到14%以内。

比特币现货暴跌之时,芝加哥期权交易所(CBOE)的近月比特币期货盘中触发熔断,后恢复交易,一度又站上14000美元,最终收报13690美元,日内最低曾跌至11300美元。

CME的近月比特币期货合约一度跌至12265美元,跌幅达到20%,触发涨跌限制式跌停。恢复交易后,在比特币现货重回13000美元上方之际,该期货合约也站上13000美元,当日收报14135美元。

最近交易价狂泻的不止比特币。Coinbase平台比特币跌破11000美元后,Coinmarketcap统计的十大高市值数字货币集体重挫,24小时内跌幅最小的也有27%,最大跌幅超过40%。

约两小时后,Coinmarketcap显示十大数字货币跌幅普遍收窄,最小跌幅接近11%,最大跌幅接近30%,截至最近一次更新,最小跌幅已经不到2%,最大跌幅仍接近30%。

在近期回调之前,比特币美元交易价年内涨幅一度高达2000%。随着比特币等数字货币高涨,警示之声也越来越多。

日本央行行长黑田东彦本周四评论称,比特币的运作方式不像正常的支付手段,已经沦为投机工具。

在此之前,本周还有多家央行发出警告。

丹麦央行行长罗德表示,比特币是危险的赌博且没有前途,投资者应该远离。新加坡央行认为,数字货币价格飞涨是由投机驱动,未来面临剧烈的崩盘风险。韩国金融监管服务局和日本财相麻生太郎均表态称,比特币等数字货币并不是可靠的法币。

虽然比特币面临的质疑不小,但在美国最大期权交易所CBOE和全球最大期货交易所CME都决定推出比特币期货后,有些华尔街机构正在积极评估或试水比特币交易业务。

本月11日CBOE的比特币期货合约上线几天后便传出高盛试水比特币期货的消息:对于需要清算比特币期货的客户,提出收取100%的保证金。

本周五稍早华尔街见闻提到,彭博消息称,高盛正在组建一个团队,以提供比特币等虚拟货币的做市服务,这一业务推出的时点将在明年6月底前。

华尔街见闻还提到,成员包括高盛等华尔街巨头的美国期货行业协会本月曾致信监管方美国商品期货交易委员会,称比特币期货贸然上路过于仓促,并未做到适度透明化。期货经纪商担心,比特币期货暗藏的风险若引爆,他们将首当其冲。

而本月推出比特币期货产品的CME认为,许多资产在它们的交易史上都曾被认为是泡沫,这与它们是否存在期货交易毫无关系。

事实上,在经过今年这轮高调暴涨之后,比特币的投机属性早已大过它的投资属性,不少投资者根本不关心它是不是泡沫,只要它还能交易,只要它能够赚钱。

参考观研天下发布《2018-2023中国低碳经济行业市场现状深度调研与未来前景趋势研究报告》

数字货币时代将近,无现金支付未来又将如何发展?通过分析前文,我们已知无现金支付的“前世”与“今生”都是基于现有的货币体制而产生的变革,而央行加速推进数字货币体系建设,成为2017年重大事件,未来五年内或将重塑整个货币体系。作为无现金支付的底层基础设施,货币体系的重大变革,又将为其带来什么?

一、央行数字货币,纸币的数字化升级

数字货币时代,无现金支付的内核升级。无现金支付已在社会的上层建筑——各大金融交易场景中散发出无限价值,而无现金支付的深度价值,则在于加快央行推出的数字货币进程,形成更加“中心化”、“数字化”的货币发行管理模式。从而对整个金融领域进行重塑,促进中国经济更好更快发展。

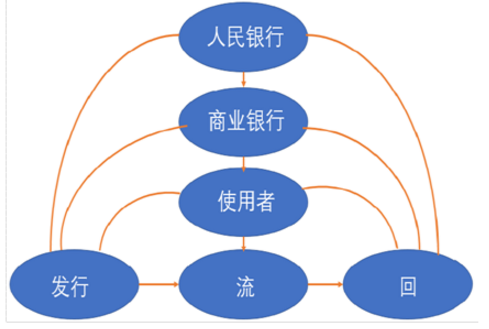

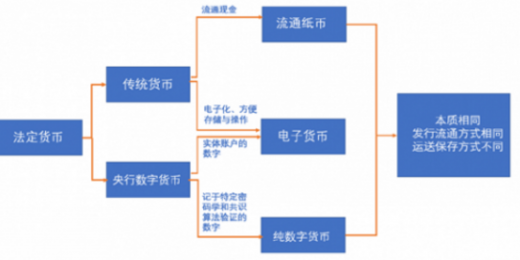

央行数字货币是由央行发行的、加密的、有国家信用支撑的法定货币。因为有国家信用做担保,央行数字货币本质与流通纸币相同,主要属于现金(M0)范畴,是用以替代现有纸币的数字化货币。具体的,它是由特定密码学与共识算法验证的、可代表具体金额的加密数字串,可储存在数字钱包中,应用于移动终端、PC终端或卡基上,进入流通及支付环节。用户可以将其如同现金一样存在银行现金账户,获取其流通、支付等功能,也可以将其存放在银行电子账户里,形成电子货币并获取利息。运行框架上,央行数字货币将遵循传统的“中央银行—商业银行”二元模式。

与传统纸币相同,央行数字货币可以以电子货币形式存在。当央行数字货币存入银行电子账户,形成普通数字存储于数字钱包,就形成了电子货币;当数字货币通过加密数字存储于数字钱包,并运行在特定数字货币网络中,就形成了纯数字货币。

二、央行数字货币,之于国家价值无限

有利于打击洗钱、逃漏税等违法行为。传统纸币的不记名特点使得监管机构无法准确全面掌握纸币的使用流通情况,利用纸币进行偷逃税、洗钱等经济犯罪成为现实中无法避免的黑洞。

相比之下,区块链技术不可篡改和无法伪造的时间戳可完整反映交易明细和对手信息,如实记载每位参与者的交易信用,并在全系统范围形成统一账本,这使得央行数字货币所有交易信息都透明化。央行一方面可以在转移数字货币所有权时登记持币人变动数字货币的信息,另一方面也可以保持追踪持币人身份的线索信息,因而,央行数字货币具有可控匿名性及可追溯性。国家监管机构通过对区块链形成的账本信息及流通环节的追溯,可确认企业及个人的过往交易及开支状况,有效打击洗钱、逃漏税等违法行为,提升经济交易活动的透明度,建立起覆盖全社会的信用体系。

北京时间22日22点25分左右,美国交易平台Coinbase的比特币美元交易价跌破11000美元,不到24小时之前还在16000美元上方,过去24小时跌幅超过36%。

Coinbase数据显示,比特币美元交易价已较上周日创造的最高纪录跌去40%以上。上周日比特币曾升破19800美元。

截至北京时间23日零点50分左右,比特币回到13000美元上方,24小时内跌幅收窄到16%左右。截至最近一次更新,比特币重又站上14000美元,24小时内跌幅收窄到7%以内。

在Coinbase平台的比特币交易价跌破11000美元时,另一主流比特币交易平台Bitstamp数据显示,比特币日内跌约4900美元,最低触及11159美元。24小时内先后跌破16000、15000、14000、13000和12000美元五道关口。

截至最近一次更新,Bitstamp平台的比特币也回到14000美元上方,日内跌付收窄到14%以内。

比特币现货暴跌之时,芝加哥期权交易所(CBOE)的近月比特币期货盘中触发熔断,后恢复交易,一度又站上14000美元,最终收报13690美元,日内最低曾跌至11300美元。

CME的近月比特币期货合约一度跌至12265美元,跌幅达到20%,触发涨跌限制式跌停。恢复交易后,在比特币现货重回13000美元上方之际,该期货合约也站上13000美元,当日收报14135美元。

最近交易价狂泻的不止比特币。Coinbase平台比特币跌破11000美元后,Coinmarketcap统计的十大高市值数字货币集体重挫,24小时内跌幅最小的也有27%,最大跌幅超过40%。

约两小时后,Coinmarketcap显示十大数字货币跌幅普遍收窄,最小跌幅接近11%,最大跌幅接近30%,截至最近一次更新,最小跌幅已经不到2%,最大跌幅仍接近30%。

在近期回调之前,比特币美元交易价年内涨幅一度高达2000%。随着比特币等数字货币高涨,警示之声也越来越多。

日本央行行长黑田东彦本周四评论称,比特币的运作方式不像正常的支付手段,已经沦为投机工具。

在此之前,本周还有多家央行发出警告。

丹麦央行行长罗德表示,比特币是危险的赌博且没有前途,投资者应该远离。新加坡央行认为,数字货币价格飞涨是由投机驱动,未来面临剧烈的崩盘风险。韩国金融监管服务局和日本财相麻生太郎均表态称,比特币等数字货币并不是可靠的法币。

虽然比特币面临的质疑不小,但在美国最大期权交易所CBOE和全球最大期货交易所CME都决定推出比特币期货后,有些华尔街机构正在积极评估或试水比特币交易业务。

本月11日CBOE的比特币期货合约上线几天后便传出高盛试水比特币期货的消息:对于需要清算比特币期货的客户,提出收取100%的保证金。

本周五稍早华尔街见闻提到,彭博消息称,高盛正在组建一个团队,以提供比特币等虚拟货币的做市服务,这一业务推出的时点将在明年6月底前。

华尔街见闻还提到,成员包括高盛等华尔街巨头的美国期货行业协会本月曾致信监管方美国商品期货交易委员会,称比特币期货贸然上路过于仓促,并未做到适度透明化。期货经纪商担心,比特币期货暗藏的风险若引爆,他们将首当其冲。

而本月推出比特币期货产品的CME认为,许多资产在它们的交易史上都曾被认为是泡沫,这与它们是否存在期货交易毫无关系。

事实上,在经过今年这轮高调暴涨之后,比特币的投机属性早已大过它的投资属性,不少投资者根本不关心它是不是泡沫,只要它还能交易,只要它能够赚钱。

参考观研天下发布《2018-2023中国低碳经济行业市场现状深度调研与未来前景趋势研究报告》

数字货币时代将近,无现金支付未来又将如何发展?通过分析前文,我们已知无现金支付的“前世”与“今生”都是基于现有的货币体制而产生的变革,而央行加速推进数字货币体系建设,成为2017年重大事件,未来五年内或将重塑整个货币体系。作为无现金支付的底层基础设施,货币体系的重大变革,又将为其带来什么?

一、央行数字货币,纸币的数字化升级

数字货币时代,无现金支付的内核升级。无现金支付已在社会的上层建筑——各大金融交易场景中散发出无限价值,而无现金支付的深度价值,则在于加快央行推出的数字货币进程,形成更加“中心化”、“数字化”的货币发行管理模式。从而对整个金融领域进行重塑,促进中国经济更好更快发展。

央行数字货币是由央行发行的、加密的、有国家信用支撑的法定货币。因为有国家信用做担保,央行数字货币本质与流通纸币相同,主要属于现金(M0)范畴,是用以替代现有纸币的数字化货币。具体的,它是由特定密码学与共识算法验证的、可代表具体金额的加密数字串,可储存在数字钱包中,应用于移动终端、PC终端或卡基上,进入流通及支付环节。用户可以将其如同现金一样存在银行现金账户,获取其流通、支付等功能,也可以将其存放在银行电子账户里,形成电子货币并获取利息。运行框架上,央行数字货币将遵循传统的“中央银行—商业银行”二元模式。

图:数字货币运营模式图

与传统纸币相同,央行数字货币可以以电子货币形式存在。当央行数字货币存入银行电子账户,形成普通数字存储于数字钱包,就形成了电子货币;当数字货币通过加密数字存储于数字钱包,并运行在特定数字货币网络中,就形成了纯数字货币。

图:传统纸币、电子货币、数字货币关系图

有利于打击洗钱、逃漏税等违法行为。传统纸币的不记名特点使得监管机构无法准确全面掌握纸币的使用流通情况,利用纸币进行偷逃税、洗钱等经济犯罪成为现实中无法避免的黑洞。

相比之下,区块链技术不可篡改和无法伪造的时间戳可完整反映交易明细和对手信息,如实记载每位参与者的交易信用,并在全系统范围形成统一账本,这使得央行数字货币所有交易信息都透明化。央行一方面可以在转移数字货币所有权时登记持币人变动数字货币的信息,另一方面也可以保持追踪持币人身份的线索信息,因而,央行数字货币具有可控匿名性及可追溯性。国家监管机构通过对区块链形成的账本信息及流通环节的追溯,可确认企业及个人的过往交易及开支状况,有效打击洗钱、逃漏税等违法行为,提升经济交易活动的透明度,建立起覆盖全社会的信用体系。

资料来源:互联网,观研天下GSL整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。