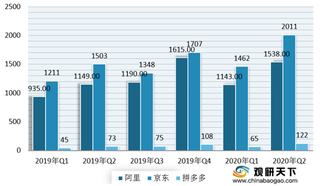

“互联网金融是各类资产变现的新天堂。”艾瑞咨询最新报告称,以P2P为代表的非标理财在过去5年中发展迅速,而这一领域也成了各类资产变现、资产处置的新天堂。一如行业面临的瓶颈,在网络资管领域,多个行业都缺少现象级的产品,因此未来市场格局会趋于稳定,对收益的追求和新产品的渴望会促使股权和其他更具冲击力的产品出现,网民对新产品的接受能力以及互联网的创新能力,实质上承担了中国居民投资多样化的历史使命。

投资多样化的曙光

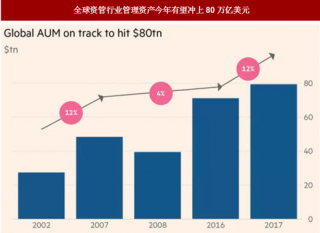

艾瑞咨询指出,网络股权投资是一片蓝海市场,和其他网络资管方式一起,占比将缓慢提升,助力居民资产配置多元化。互联网金融是各类资产变现的新天堂,各类非标理财产品将通过这个市场继续扩张,但受制于政策影响,未来增速受限。基金受制于基金行业整体的增速以及资本市场行情的影响,若没有新产品爆发,占比将维持稳定状态。“互联网金融尚难走出流量与品牌的竞争模式。”艾瑞咨询亦看到,网络资管的存量体现的是公司整体运营后,综合品牌、产品、模式以及核心资产质量等多重因素对用户的吸引力。这种吸引力不仅是互联网金融企业自身健康运营的核心,更是对传统金融机构最大的威胁。互联网固有的竞争模式左右着各互联网金融企业的发展,即流量与品牌优势,这些因素的集中体现就是客户停留在平台上的资金。

科技驱动互联网信贷

“互联网借贷的可延展性体现在科技输出能力上。”报告显示,2016年我国网络信贷接近1.2万亿元,单用户信贷7100元,互联网银行发展潜力最大。

在艾瑞咨询看来,信贷是金融的核心功能,但是受制于用户需求以及风控环境等问题,中国网络信贷的发展并不如理财端那么如火如荼。2016年互联网金融概念逐渐收紧,作为互联网金融的核心,金融科技概念开始崭露头角。实际上金融科技的爆发并非单纯的概念替换,互联网的优势在于标准化后的规模效应,但由于信贷需求不同,在这一领域很难形成标准化。不过把这些外在的不同抽丝剥茧之后,风控手段和内涵的统一就浮出了水面。“互联网金融之所以能服务传统金融无法渗透的用户,就是因为金融科技带来的风控审核能力优于传统风控,所以未来互联网金融的发展,是金融科技向线上线下全方位的输出。”

网络孕育更多优质资产

中国的互联网金融发端于支付,但概念的深化和普及却归功于P2P借贷。2007年P2P登陆中国后,中国网络资产的生成速度暴增,而且随着网络借贷行业地位的巩固、网络资产得以稳定而持续的累积,经过近10年的发展,艾瑞预计2016年互联网信贷余额规模将达到11600.7亿元,而且未来5年将保持每年50%左右的增速。“网络信贷余额稳固上升,坏账率尚高于传统信贷。”艾瑞咨询表示,这种速率一方面源于风控技术的提升,使得更多的信贷需求通过网络形成;另一方面也源于“刷量”等营销行为的减少,突出了更优质、信贷时间更长资产的留存。不过比较尴尬的事实在于,虽然网络资产的生成速度很快,但坏账问题比较突出,整体坏账率在10%~20%之间,这是阻碍网络信贷成为中国金融殿堂中正统渠道的主要因素。

热盼技术红利爆发

“互联网与移动支付的行业演进说明,技术是推动支付产业发展的核心动力。”艾瑞咨询认为,支付是所有互联网金融行业中体量最为庞大的一个,涉及的既得利益方错综复杂,这给行业的推进带来了阻碍。新技术的推广却严重影响着支付背后复杂既得利益者们的蛋糕,因此技术所带来的红利,一定要高于既得利益者们当期的收入,支付才能得到颠覆性的发展。而这个颠覆性的标志,就是移动支付交易规模占比超过50%,艾瑞预计这至少需要20年时间。

由电商生态衍生而来的互联网支付,在过去10年间引领了市场无数风潮。未来互联网支付会遭遇场景突破的瓶颈,因此占比相对保持稳定。“移动支付是金融落地发展的最前沿,当移动支付全面成为支付主要规模源时,中国金融行业将进入科技时代。”艾瑞咨询认为。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。