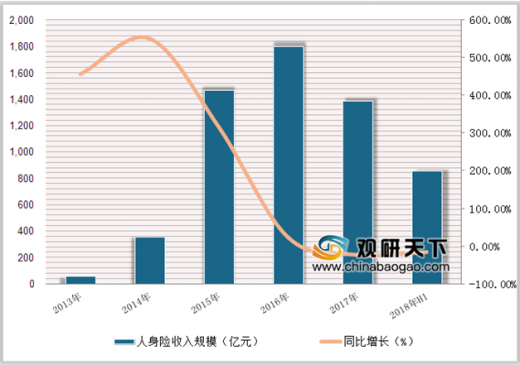

近期,中国保险行业协会向各相关险企下发的《2018年度互联网人身保险市场运行情况分析报告》,根据报告显示,2018年,互联网健康保险累计实现规模保费收入122.9亿元,同比增长108.3%。互联网健康保险近几年持续稳定增长,规模保费从2015年的10.3亿元增长至2018年的122.9亿元,三年间增长了11倍,与此同时,互联网人寿保险、年金保险和意外险则出现不同程度下滑。

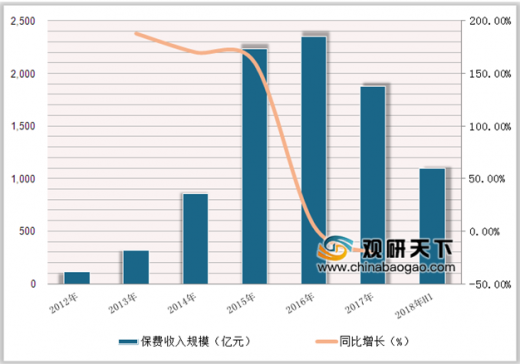

近年来,随着互联网技术的迅速发展、信息通信技术的进步和智能手机的普及,保险行业逐渐改变传统的发展方式,利用互联网开展业务、管理公司成为新的发展趋势,在一定程度促进了我国互联网保险保费收入快速发展。2012-2017年我国互联网保险保费收入整体上呈现上涨趋势,但是增长速度逐渐放缓。蓬勃发展的驱动因素之一是部分中小保险公司主要是通过理财型保险的收益率优势抢占保险市场,随着监管引导保险回归保障本源,整体规模出现边际收缩回落。

参考观研天下发布《2019年中国互联网保险行业分析报告-行业深度调研与发展趋势预测》

近两年来,随着整个保险行业加速回归保障本源,各人身保险公司积极调整业务结构,健康保险业务得以迅猛发展。值得一提的是,除各类互联网保险险种增速不一之外,当前互联网人身保险面临四大挑战。

一是互联网信息安全建设待加强,客户信息保护制度需进一步完善加强互联网信息安全建设,保障互联网保险发展中的客户信息安全是促进行业健康有序发展的必要前提。保险公司拥有大量详细完备的个人和企业信息,以及单证的影像件等业务资料,常被不法分子觊觎。虽然银保监会明确要求银行、保险等金融机构完善客户信息保护制度,但对第三方平台的监管还存在一定的空白,互联网保险有其特有的开放性特征,基于云端的数据资料可能面临泄露风险,加之各保险公司对网络信息安全技术方面的投入力度各异,致使目前互联网人身保险在网络技术安全和客户信息隐私保护方面相对薄弱,存在着一定的安全风险。

二是客户风险识别与控制手段单一,保险公司经营仍存风险敞口为贴合互联网客户投保快、保费低的要求,互联网渠道的人身保险产品如短期防癌险、重疾险和意外险等,多为保费低廉、核保宽松且等待期较短的产品,在客户投保时,第三方平台甚至保险公司自营的官网平台都没有防范逆选择的有效措施,仅依靠客户告知作为投保风险的主要筛选手段,且目前行业缺乏对客户风险识别的大数据支持,造成互联网人身保险前端风险控制不足,保险公司因此面临较大的道德和逆选择风险,一旦发生严重的保险欺诈事件,将会严重影响保险公司偿付能力,甚至对整个行业造成巨大的损失。

三是市场竞争加剧,产品同质化严重。互联网公司从最初的代理卖保险到自主研发产品,再到经营保险公司,互联网技术在保险业全面渗透,互联网人身保险行业也逐渐呈现传统保险公司、专业互联网保险公司及互联网保险中介平台多渠道竞争发展的格局。

四是保险科技应用仍存短板,技术创新仍需加码随着互联网技术的飞速发展,科技正逐渐改变着人们的生活,目前,云计算、大数据、人工智能等保险科技的应用范围也逐渐扩展到保险行业的各个环节,但互联网人身保险科技应用仍存短板。

近年来,随着互联网技术的迅速发展、信息通信技术的进步和智能手机的普及,保险行业逐渐改变传统的发展方式,利用互联网开展业务、管理公司成为新的发展趋势,在一定程度促进了我国互联网保险保费收入快速发展。2012-2017年我国互联网保险保费收入整体上呈现上涨趋势,但是增长速度逐渐放缓。蓬勃发展的驱动因素之一是部分中小保险公司主要是通过理财型保险的收益率优势抢占保险市场,随着监管引导保险回归保障本源,整体规模出现边际收缩回落。

2012-2018年中国互联网保险保费收入规模及增长情况

数据来源:银保监会

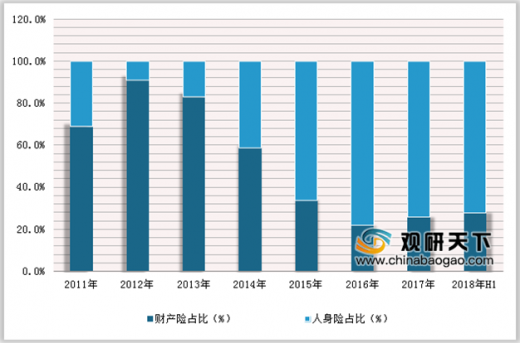

2011-2018年中国互联网保险保费收入结构情况

数据来源:银保监会

2013-2018年中国互联网人身险业务规模及增长情况

数据来源:银保监会

参考观研天下发布《2019年中国互联网保险行业分析报告-行业深度调研与发展趋势预测》

近两年来,随着整个保险行业加速回归保障本源,各人身保险公司积极调整业务结构,健康保险业务得以迅猛发展。值得一提的是,除各类互联网保险险种增速不一之外,当前互联网人身保险面临四大挑战。

一是互联网信息安全建设待加强,客户信息保护制度需进一步完善加强互联网信息安全建设,保障互联网保险发展中的客户信息安全是促进行业健康有序发展的必要前提。保险公司拥有大量详细完备的个人和企业信息,以及单证的影像件等业务资料,常被不法分子觊觎。虽然银保监会明确要求银行、保险等金融机构完善客户信息保护制度,但对第三方平台的监管还存在一定的空白,互联网保险有其特有的开放性特征,基于云端的数据资料可能面临泄露风险,加之各保险公司对网络信息安全技术方面的投入力度各异,致使目前互联网人身保险在网络技术安全和客户信息隐私保护方面相对薄弱,存在着一定的安全风险。

二是客户风险识别与控制手段单一,保险公司经营仍存风险敞口为贴合互联网客户投保快、保费低的要求,互联网渠道的人身保险产品如短期防癌险、重疾险和意外险等,多为保费低廉、核保宽松且等待期较短的产品,在客户投保时,第三方平台甚至保险公司自营的官网平台都没有防范逆选择的有效措施,仅依靠客户告知作为投保风险的主要筛选手段,且目前行业缺乏对客户风险识别的大数据支持,造成互联网人身保险前端风险控制不足,保险公司因此面临较大的道德和逆选择风险,一旦发生严重的保险欺诈事件,将会严重影响保险公司偿付能力,甚至对整个行业造成巨大的损失。

三是市场竞争加剧,产品同质化严重。互联网公司从最初的代理卖保险到自主研发产品,再到经营保险公司,互联网技术在保险业全面渗透,互联网人身保险行业也逐渐呈现传统保险公司、专业互联网保险公司及互联网保险中介平台多渠道竞争发展的格局。

四是保险科技应用仍存短板,技术创新仍需加码随着互联网技术的飞速发展,科技正逐渐改变着人们的生活,目前,云计算、大数据、人工智能等保险科技的应用范围也逐渐扩展到保险行业的各个环节,但互联网人身保险科技应用仍存短板。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。