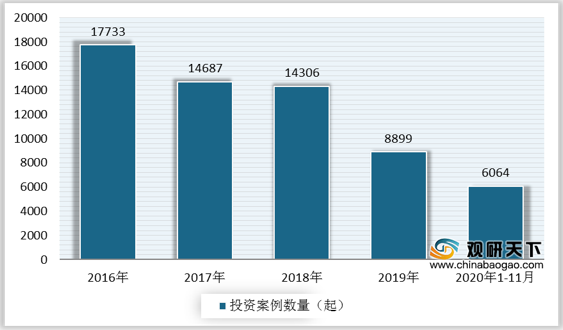

2019年资管新规效力逐渐显现,VC/PE投资市场全面进入回调期,2020年加之疫情影响,我国VC/PE投资市场继续下滑。根据数据显示,2020年1-11月,中国VC/PE市场投资规模为1703亿元,较2019年下降7%,投资案例6064起,较2019年下降32%。

由于募资难问题加之退出有限,且头部机构抢占优质项目投资份额,许多中小投资机构无法投进,因此2020年1-11月中国VC/PE机构出手次数创近三年新低,在参与投资的机构中,2635家仅投资1起,投资2-5起的机构1393家,投资6-10起的仅233家。

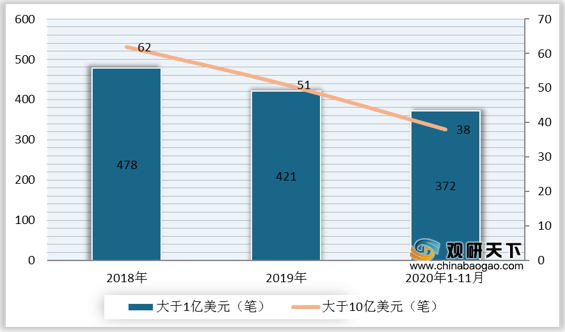

数据显示,自2018年以来,我国VC/PE市场大额交易数量不断减少,其中金额大于1亿美元的交易量降至2020年前11月的372笔,超10亿美元的交易量减少至2020年前11个月的38笔。

从各行业投资的角度来看,制造业、医疗健康、IT及信息化、互联网、汽车行业、人工智能等为2020年VC/PE最热投资赛道。数据显示,2020年1-11月,制造业为VC/PE机构最关注领域,投资规模达到256.93亿元,其中5G、特高压等新基建项目颇受市场关注;医疗健康为VC/PE机构第二大的重点关注领域,投资规模为241.19亿元,其中医药研发较受青睐。

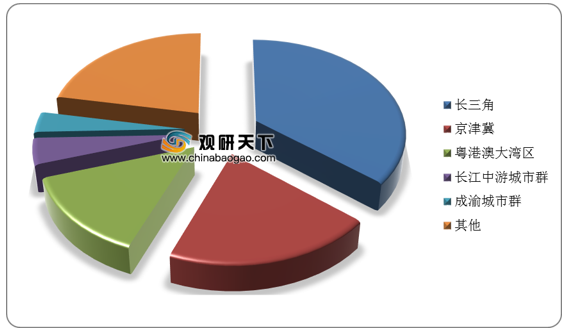

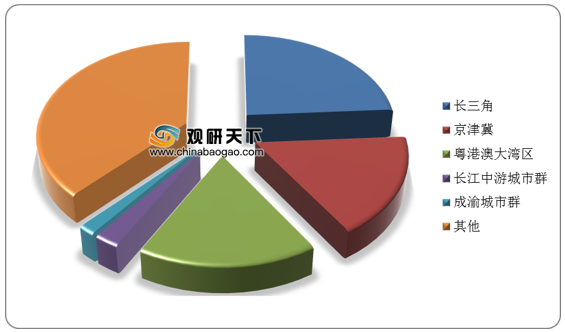

分地区看,长三角地区投资活跃度领跑其他城市群。数据显示,2020年1-11月,中国前五大城市群共计发生4718起投资交易,投资总规模1062亿美元,分别占整体交易量的78%、62%,其中长三角地区投资活跃度较高,投资案例数量占比为36%,投资规模占比24%。

2020年以来,受科创板和注册制政策红利影响,中国企业IPO大爆发,前11月IPO数量达490家,同时伴随VC/PE渗透率的增长,2020年1-11月VC/PE机构IPO退出总规模高达7653亿元,较2019年增长83%。

其中,国内本土投资机构深创投IPO数量最高,2020年前11月达到21家,红杉中国、高瓴资本紧随其后,IPO数量分别为18家和17家。

相关行业分析报告参考《2020年中国PET-CT设备市场分析报告-行业规模现状与发展潜力评估》。

2016-2020年1-11月中国VC/PE市场投资案例规模

数据来源:公开资料整理

2016-2020年1-11月中国VC/PE市场投资案例数量

数据来源:公开资料整理

由于募资难问题加之退出有限,且头部机构抢占优质项目投资份额,许多中小投资机构无法投进,因此2020年1-11月中国VC/PE机构出手次数创近三年新低,在参与投资的机构中,2635家仅投资1起,投资2-5起的机构1393家,投资6-10起的仅233家。

2018-2020年1-11月中国VC/PE机构投资次数变化

数据来源:公开资料整理

数据显示,自2018年以来,我国VC/PE市场大额交易数量不断减少,其中金额大于1亿美元的交易量降至2020年前11月的372笔,超10亿美元的交易量减少至2020年前11个月的38笔。

2018-2020年1-11月中国VC/PE市场大额交易数量变化

数据来源:公开资料整理

从各行业投资的角度来看,制造业、医疗健康、IT及信息化、互联网、汽车行业、人工智能等为2020年VC/PE最热投资赛道。数据显示,2020年1-11月,制造业为VC/PE机构最关注领域,投资规模达到256.93亿元,其中5G、特高压等新基建项目颇受市场关注;医疗健康为VC/PE机构第二大的重点关注领域,投资规模为241.19亿元,其中医药研发较受青睐。

2020年1-11月中国VC/PE主要关注领域投资规模分布

数据来源:公开资料整理

分地区看,长三角地区投资活跃度领跑其他城市群。数据显示,2020年1-11月,中国前五大城市群共计发生4718起投资交易,投资总规模1062亿美元,分别占整体交易量的78%、62%,其中长三角地区投资活跃度较高,投资案例数量占比为36%,投资规模占比24%。

2020年1-11月中国五大城市群VC/PE投资交易案例数量占比

数据来源:公开资料整理

2020年1-11月中国五大城市群VC/PE投资交易案例规模占比

数据来源:公开资料整理

2020年以来,受科创板和注册制政策红利影响,中国企业IPO大爆发,前11月IPO数量达490家,同时伴随VC/PE渗透率的增长,2020年1-11月VC/PE机构IPO退出总规模高达7653亿元,较2019年增长83%。

2016-2020年1-11月中国IPO数量及VC/PE机构的IPO退出总规模

数据来源:公开资料整理

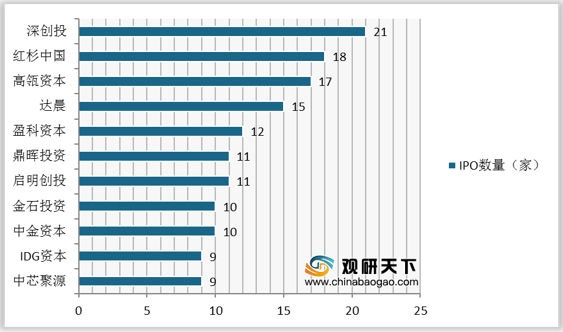

其中,国内本土投资机构深创投IPO数量最高,2020年前11月达到21家,红杉中国、高瓴资本紧随其后,IPO数量分别为18家和17家。

2020年1-11月中国VC/PE机构IPO数量

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国PET-CT设备市场分析报告-行业规模现状与发展潜力评估》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。