据报道,钢铁行业两大重磅文件《钢铁行业碳达峰实施方案》及《关于推动钢铁工业高质量发展的指导意见》预计在今年年底前正式发布,以促进钢铁行业绿色低碳高质量发展。受访专家表示,今年钢铁产能控制、钢铁产品进出口等行业政策均有较大变动,政策重心逐步从“去产能”转向“压产量”。

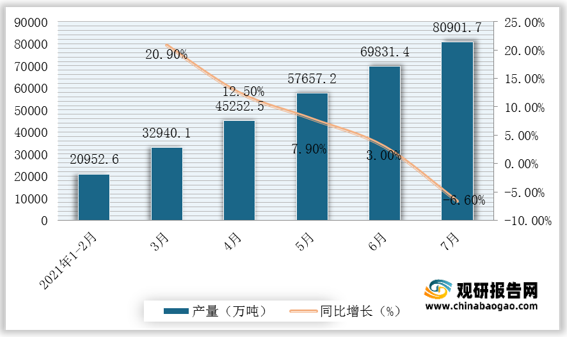

根据观研报告网发布的《2021年中国钢铁市场分析报告-行业调研与投资前景研究》显示,目前,控制钢铁产量过快增长是新发展阶段的新要求,产量压减分类施策,实行“三限两不限”。在“去产能”“压产量”约束下,钢铁产业发展将迎来高质量发展的新征程。随着压减钢铁产量政策不断清晰,各项工作有序进行,全国钢铁产量明显下降,取得了阶段性胜利。2021年7月中国粗钢产量为64933.3万吨,较6月同比下降8.4%;生铁产量7284.9万吨,较6月同比下降8.9%;钢材产量80901.7万吨,较6月同比下降6.6%。

7月29日国务院关税税则委员会发布公告称,自8月1日起,取消部分钢铁产品出口退税。这一举措有利于遏制钢材出口增长势头,配合钢铁减产工作。2021年我国钢材出口量巨大。观研报告网发布的资料显示,2021年上半年我国累计出口钢材3738.2万吨,同比增长30.2%。在政策调整下,8月份钢材出口量有所下降,为606.3万吨。

受疫情影响,全球钢材市场供给都面临着较大的市场压力,钢材生产能力没有恢复到疫情前的水平,而需求量却不断增长,导致钢材整体处于一个供给和需求相矛盾的状态。当前我国钢材社会库存还在下降,意味着供需矛盾的增加,很有可能引起价格的进一步上涨,在利润推动下,企业方面增产欲望较强烈,预计将进一步加大了政策调整的难度。根据数据显示,8月下旬20个城市5大品种钢材社会库存1174万吨,环比减少18万吨,下降1.5%。(TJL)

根据观研报告网发布的《2021年中国钢铁市场分析报告-行业调研与投资前景研究》显示,目前,控制钢铁产量过快增长是新发展阶段的新要求,产量压减分类施策,实行“三限两不限”。在“去产能”“压产量”约束下,钢铁产业发展将迎来高质量发展的新征程。随着压减钢铁产量政策不断清晰,各项工作有序进行,全国钢铁产量明显下降,取得了阶段性胜利。2021年7月中国粗钢产量为64933.3万吨,较6月同比下降8.4%;生铁产量7284.9万吨,较6月同比下降8.9%;钢材产量80901.7万吨,较6月同比下降6.6%。

2021年1-7月我国粗钢产量及增速

数据来源:观研天下整理

2021年1-7月我国生铁产量及增速

数据来源:观研天下整理

2021年1-7月我国钢材产量及增速

数据来源:观研天下整理

7月29日国务院关税税则委员会发布公告称,自8月1日起,取消部分钢铁产品出口退税。这一举措有利于遏制钢材出口增长势头,配合钢铁减产工作。2021年我国钢材出口量巨大。观研报告网发布的资料显示,2021年上半年我国累计出口钢材3738.2万吨,同比增长30.2%。在政策调整下,8月份钢材出口量有所下降,为606.3万吨。

2021年1-8月我国钢材出口量及增速

数据来源:观研天下整理

受疫情影响,全球钢材市场供给都面临着较大的市场压力,钢材生产能力没有恢复到疫情前的水平,而需求量却不断增长,导致钢材整体处于一个供给和需求相矛盾的状态。当前我国钢材社会库存还在下降,意味着供需矛盾的增加,很有可能引起价格的进一步上涨,在利润推动下,企业方面增产欲望较强烈,预计将进一步加大了政策调整的难度。根据数据显示,8月下旬20个城市5大品种钢材社会库存1174万吨,环比减少18万吨,下降1.5%。(TJL)

2021年8月下旬5大品种钢材社会库存及环比情况

| 种类 |

热轧板卷 |

冷压板卷 |

中厚板 |

线材 |

螺纹钢 |

合计 |

| 上旬库存(万吨) |

185 |

113 |

99 |

198 |

579 |

1174 |

| 上一旬库存(万吨) |

194 |

112 |

102 |

193 |

591 |

1192 |

| 增减量(万吨) |

-9 |

1 |

-3 |

5 |

-12 |

-18 |

| 本旬库存环比增减率(%) |

-4.6% |

0.9% |

-2.9% |

2.6% |

-2% |

-1.5% |

数据来源:观研天下整理

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。