9月19日下午,中国宝武与马钢集团重组实施协议签约仪式在合肥举行。据介绍,中国宝武与马钢集团联合重组,推动资源优化重组,打造钢铁航母,是深化落实长三角一体化发展国家战略、加强区域经济协同发展的务实举措,有利于进一步推进国有经济布局调整,推动强强联合、优势互补,培育形成世界级钢铁制造企业。双方联合重组后,“宝马”重组后,总产量占到全国粗钢产量的9.4%左右,预计可以把国内钢铁业的集中度指数提高1.5个百分点。双方联合重组后,中国宝武粗钢产量将达到8700万吨,距离全球最大钢铁集团安赛乐米塔尔9250万吨的产量仅一步之遥。

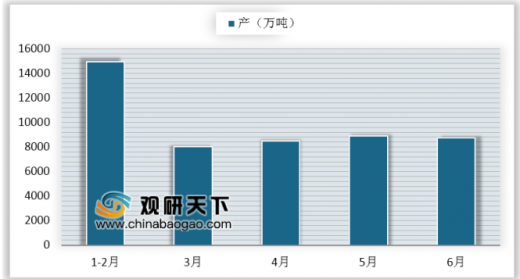

2019年以来,伴随环保限产压力放松,粗钢产量不断攀高。2019年上半年粗钢日均产量达272万吨,同比增加23万吨。4-6月,单月粗钢产量分别为8503万吨、8909万吨和8753万吨,同比分别增加12.7%、10%和10%,均创历史同期新高。

参考观研天下发布《2019年中国粗钢行业分析报告-市场现状调查与发展潜力评估》

2019年以来,伴随环保限产压力放松,粗钢产量不断攀高。2019年上半年粗钢日均产量达272万吨,同比增加23万吨。4-6月,单月粗钢产量分别为8503万吨、8909万吨和8753万吨,同比分别增加12.7%、10%和10%,均创历史同期新高。

参考观研天下发布《2019年中国粗钢行业分析报告-市场现状调查与发展潜力评估》

2019年1-6月全国粗钢产量

数据来源:中国钢铁工业协会

粗钢仍有增长潜力。供给侧结构性改革以来,钢铁行业共计化解1.5亿吨钢铁产能,已经完成钢铁十三五规划的上限目标,同时也清除了1.4亿吨“地条钢”落后产能,钢铁行业产能过剩情况得到明显改善,行业环境也得到净化。在控制产能总盘子的情况下,国内钢铁新增产能几无可能,后期更多是产能置换或者产线升级,且2019-2020是产能置换的建设高峰期,预计2019年国内钢铁产能较2018年相当。

受产能影响,2019年环保对高炉产能利用率仍会有一定影响,虽废钢比再度提升空间有限,但高炉产出预计仍较2018年有增加。而电炉炼钢方面,考虑到2018年新增电弧炉企业建设基本完成,2019年多为置换,预计2019年电炉钢产量略增。综合来看,2019年国内粗钢产量仍有增长潜力,同比或小幅增加1.2个百分点。基于上述需求、产量的分析,预计2019年国内钢铁供需将由偏紧转为宽松。

2019年粗钢供需转为偏宽松(单位:万吨)

数据来源:中国钢铁工业协会

资料来源:中国钢铁工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。