根据报道消息,近日中国宝武钢铁集团有限公司合并马钢集团,收购其51%股权,划转完成后,中国宝武将通过马钢集团间接控制马钢股份45.54%的股份,名副其实的成为了马钢股份实际控制人。

参考观研天下发布《2019年中国钢铁行业分析报告-行业深度调研与发展战略规划》

据了解,中国宝武合并马钢集团后,中国宝武的粗钢产量将上升至全球第一。数据显示,2018年中国宝武的粗钢产量达6742.9万吨,马钢集团则为1964.2万吨。

对此多位业内人士表示,钢铁并购重组是方向,未来钢铁产业组织结构,将由目前的“离散型”结构,转向“哑铃型”结构,并且500万吨~1500万吨规模级别的企业数量将明显减少。对此,在业内人士看来,中国宝武收购马钢集团对钢企下一步的兼并重组提供了示范。

根据业内人士分析认为,通过兼并重组,可以达到钢铁行业优化布局、加快升级、提高集中度、增强竞争力的目的。在当前铁矿石价格上涨的情况下,推进行业兼并重组也是迫在眉睫之事。

预计未来,我国钢铁企业最终将分化为四类:特大型行业引领型企业、专业化行业引领企业、大型区域性主导型企业、中小型区域性配套企业。

钢铁行业是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包括金属铁、铬、锰等的矿物采选业、炼铁业、炼钢业、钢加工业、铁合金冶炼业、钢丝及其制品业等细分行业,是国家重要的原材料工业之一。

2018年,钢铁行业在供给侧改革持续推进、去产能和防范“地条钢”死灰复燃、严防已化解的过剩产能复产以及取暖季限产不搞“一刀切”等因素的影响下,整体市场呈现震荡运行格局。

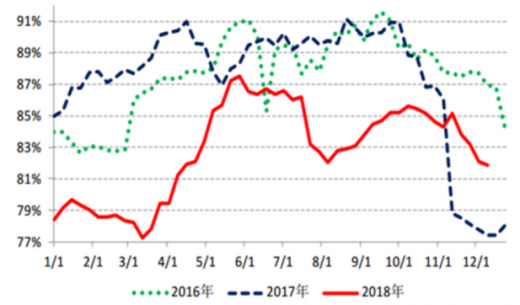

2018年以来,由于我国环保限产常态化,我国大中型钢厂的高炉产能利用率长期维持较低的状态,显著低于2016年和2017年的同期水平。全国163座高炉(剔除淘汰)周产能利用率,主要统计的是大中型钢厂的高炉产能情况,该数据2018年平均值为82.85%,而2017年平均值为87.36%。

从空气质量来看,近一年多实施环保限产以来,我国各地的空气质量已经有了显著改善,2018年我国338个城市的PM2.5月均浓度已经显著低于往年,北京市空气质量综合指数也已经显著优于往年。

预计2019年,我国钢铁行业供给侧结构性改革需继续深化,严防新增产能和“地条钢”死灰复燃,钢铁企业应克制扩产冲动,积极维护市场供需平衡。根据工信部制定的目标,2018年~2020年,完善兼并重组政策;2020年~2025年,大规模推进钢铁产业兼并重组。最终目标是,到2025年,我国钢铁产业60%~70%的产量将集中在10家左右的大集团内。

参考观研天下发布《2019年中国钢铁行业分析报告-行业深度调研与发展战略规划》

据了解,中国宝武合并马钢集团后,中国宝武的粗钢产量将上升至全球第一。数据显示,2018年中国宝武的粗钢产量达6742.9万吨,马钢集团则为1964.2万吨。

对此多位业内人士表示,钢铁并购重组是方向,未来钢铁产业组织结构,将由目前的“离散型”结构,转向“哑铃型”结构,并且500万吨~1500万吨规模级别的企业数量将明显减少。对此,在业内人士看来,中国宝武收购马钢集团对钢企下一步的兼并重组提供了示范。

根据业内人士分析认为,通过兼并重组,可以达到钢铁行业优化布局、加快升级、提高集中度、增强竞争力的目的。在当前铁矿石价格上涨的情况下,推进行业兼并重组也是迫在眉睫之事。

预计未来,我国钢铁企业最终将分化为四类:特大型行业引领型企业、专业化行业引领企业、大型区域性主导型企业、中小型区域性配套企业。

钢铁行业是以从事黑色金属矿物采选和黑色金属冶炼加工等工业生产活动为主的工业行业,包括金属铁、铬、锰等的矿物采选业、炼铁业、炼钢业、钢加工业、铁合金冶炼业、钢丝及其制品业等细分行业,是国家重要的原材料工业之一。

2018年,钢铁行业在供给侧改革持续推进、去产能和防范“地条钢”死灰复燃、严防已化解的过剩产能复产以及取暖季限产不搞“一刀切”等因素的影响下,整体市场呈现震荡运行格局。

2018年以来,由于我国环保限产常态化,我国大中型钢厂的高炉产能利用率长期维持较低的状态,显著低于2016年和2017年的同期水平。全国163座高炉(剔除淘汰)周产能利用率,主要统计的是大中型钢厂的高炉产能情况,该数据2018年平均值为82.85%,而2017年平均值为87.36%。

全国163座高炉(剔除淘汰)周产能利用率

数据来源:中国钢铁工业协会.

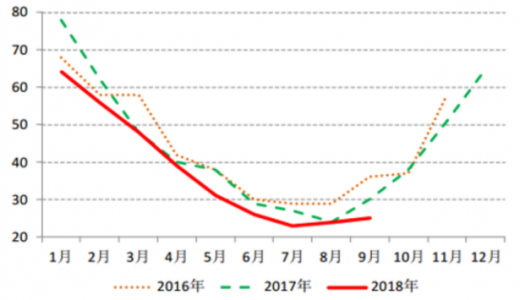

从空气质量来看,近一年多实施环保限产以来,我国各地的空气质量已经有了显著改善,2018年我国338个城市的PM2.5月均浓度已经显著低于往年,北京市空气质量综合指数也已经显著优于往年。

我国338个城市PM2.5月均浓度

数据来源:中国钢铁工业协会.

预计2019年,我国钢铁行业供给侧结构性改革需继续深化,严防新增产能和“地条钢”死灰复燃,钢铁企业应克制扩产冲动,积极维护市场供需平衡。根据工信部制定的目标,2018年~2020年,完善兼并重组政策;2020年~2025年,大规模推进钢铁产业兼并重组。最终目标是,到2025年,我国钢铁产业60%~70%的产量将集中在10家左右的大集团内。

资料来源: 互联网,中国钢铁工业协会,观研ww整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。