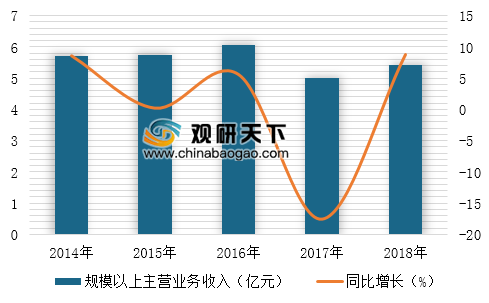

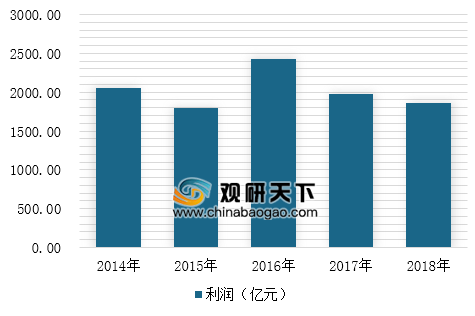

根据工信部公布的数据显示,2018年规模以上有色企业主营业务收入为54289亿元,同比增长8.8%;利润为1855亿元,同比下降6.1%。其中,铝行业利润同比下滑40.1%,成为有色行业经济效益下行主要因素。

参考观研天下发布《2019年中国有色金属矿产市场分析报告-产业规模现状与发展规划趋势》

从有色行业的主营业务收入数据来看,其中铜、铅现货均价分别为50689元/吨、19126元/吨,同比增长分别为2.9%、4.1%,与去年同期相比回落26个、22个百分点;铝、锌现货均价分别为14262元/吨、23674元/吨,同比下降分别为1.8%、1.7%。

从有色行业利润来看,2018年中国有色金属行业采选利润416亿元,同比持平,冶炼、加工利润分别为679亿元、756亿元,同比下降10.2%、5.6%,尤其是铝行业利润同比下滑40.1%,成为拖累行业效益的主因。

除了铝业利润下滑造成影响外,还有其它几方面原因:

1、成本上涨、消费不振是重要因素

从生产端看,2018年有色金属行业每百元主营业务收入成本高于工业平均水平3.97元,同比增加0.58元,尤其是电解铝平均综合成本大幅提升。从消费端看,房地产、电力、汽车、家电等传统消费领域持续走弱,新兴应用领域仍有待拓展。

2、低端过剩、短板突出,产业结构深层次问题凸显

目前来看,电解铝行业严控新增产能任务依然艰巨,部分中低端加工领域存在产能过剩风险,三元材料前驱体等新兴领域也出现了阶段性产能快速扩张。高端材料及绿色冶炼存在短板,航空航天、集成电路用关键有色材料仍依赖进口。

3、出口受限

随着全球经济走势不确定性因素增多,实现铝材出口持续增长情况将较困难,机电、汽车等有色终端消费品出口受阻也将加剧行业运行压力。

参考观研天下发布《2019年中国有色金属矿产市场分析报告-产业规模现状与发展规划趋势》

从有色行业的主营业务收入数据来看,其中铜、铅现货均价分别为50689元/吨、19126元/吨,同比增长分别为2.9%、4.1%,与去年同期相比回落26个、22个百分点;铝、锌现货均价分别为14262元/吨、23674元/吨,同比下降分别为1.8%、1.7%。

2014-2018年中国有色金属规模以上企业主营业务收入

数据来源:工信部

从有色行业利润来看,2018年中国有色金属行业采选利润416亿元,同比持平,冶炼、加工利润分别为679亿元、756亿元,同比下降10.2%、5.6%,尤其是铝行业利润同比下滑40.1%,成为拖累行业效益的主因。

2014-2018年中国有色金属规模以上企业利润

数据来源:工信部

除了铝业利润下滑造成影响外,还有其它几方面原因:

1、成本上涨、消费不振是重要因素

从生产端看,2018年有色金属行业每百元主营业务收入成本高于工业平均水平3.97元,同比增加0.58元,尤其是电解铝平均综合成本大幅提升。从消费端看,房地产、电力、汽车、家电等传统消费领域持续走弱,新兴应用领域仍有待拓展。

2、低端过剩、短板突出,产业结构深层次问题凸显

目前来看,电解铝行业严控新增产能任务依然艰巨,部分中低端加工领域存在产能过剩风险,三元材料前驱体等新兴领域也出现了阶段性产能快速扩张。高端材料及绿色冶炼存在短板,航空航天、集成电路用关键有色材料仍依赖进口。

3、出口受限

随着全球经济走势不确定性因素增多,实现铝材出口持续增长情况将较困难,机电、汽车等有色终端消费品出口受阻也将加剧行业运行压力。

资料来源:工信部,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。