近日,刚泰控股收到来自上交所问询函。刚泰控股涉及中海万悦、郭湘意、由方春虚开增值税专用发票罪一案,并可能涉嫌虚增业绩完成业绩承诺。刚泰控股根据上交所相关规定,对公司近12个月内未披露的累计涉及诉讼(仲裁)事项进行了统计,累计涉案金额为7.11亿元(未考虑部分延迟支付的利息、违约金、诉讼费、律师费等)。其中,刚泰控股或其子公司作为起诉方(申请仲裁方)的案件预计金额为1.11亿元,作为被起诉方(被申请仲裁方)的案件预计金额约6亿元。

随着我国居民生活水平的稳步提高,珠宝行业也因此得以快速发展。与此同时,中国珠宝品牌的资产规模和资本规模也都以较快的速度扩张,为珠宝行业未来的发展奠定了坚实的基础。整体来看,在当前的社会发展时期,珠宝行业在我国属于朝阳产业,未来具有巨大的发展潜力和上升空间。

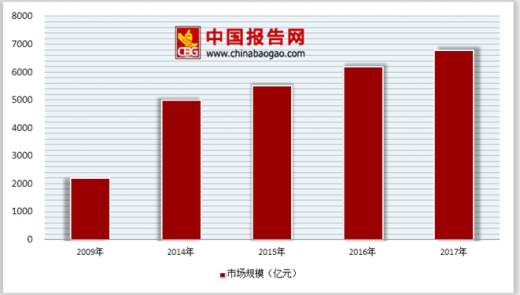

我国珠宝行业规模从2009年的2200亿元增长到2016年的6187亿元,成为全球珠宝玉石首饰行业增长最为明显的国家之一。测算2017年中国珠宝首饰市场规模将达6770亿元。目前我国已成为仅次于美国的世界第二大珠宝首饰市场,一些重要珠宝产品的消费已居世界前列。

我国珠宝市场以黄金为主,而美国市场则是以钻石为主。同时,我国人均珠宝消费量远低于发达国家:2016年我国人均珠宝消费量仅为54.11美元,低于同期美国的306.7美元和日本的180.2美元,增长潜力巨大。

参考观研天下发布《2018年中国珠宝市场分析报告-行业运营态势与发展前景研究》

2016年我国珠宝行业市场规模达5250亿元,同比增长0.96%;2011-2016年行业市场规模CAGR为6.68%,是规模增长最为迅速的可选消费品类之一。虽自2013年以来,珠宝首饰行业整体受金价下挫、竞争加剧等因素影响,整体增速有所放缓,但2017年来,我国金银珠宝市场回暖,金银珠宝类限额以上批发和零售业零售额当月同比呈上行趋势。2018年2月,我国限额以上企业的金银珠宝零售额同比上升3.00%。

国内珠宝市场外资品牌、港资品牌、本土品牌三足鼎立的局面短时间内无法改变。国内一线有实力的珠宝品牌都起家于大陆经济发达地区,比如明牌珠宝在浙江、潮宏基在广东,通灵珠宝在江苏,老凤祥在上海。主要消费市场与生产市场紧密联系,导致这些品牌呈现出非常明显的总部强势的特色,而其他品牌想要进入其地域市场也非常困难。

科技创新作为消费特点转变和升级的另一重要推动力,也将引导和带动黄金珠宝的消费需求。在万物互联、物联网产业大发展的机遇期,可穿戴设备作为接入物联网的智能设备的重要组成部分,体现了科技的发展潮流。智能珠宝作为时尚珠宝和可穿戴设备的融合与创新,将在技术和设计不断发展、概念日益普及的过程中获得巨大的市场空间。

2015年中国智能可穿戴设备市场规模为125.8亿元,2016年国内智能可穿戴市场规模将不断扩大、产品差异化加大、消费者接受度不断提高。未来几年,基于技术、市场、政策等多重因素,可穿戴设备或将迎来快速发展。线下渠道红利期已过,龙头展店放缓,着眼内部优化与渠道控制力。线上渠道与品牌营销为重要方向。

随着我国居民生活水平的稳步提高,珠宝行业也因此得以快速发展。与此同时,中国珠宝品牌的资产规模和资本规模也都以较快的速度扩张,为珠宝行业未来的发展奠定了坚实的基础。整体来看,在当前的社会发展时期,珠宝行业在我国属于朝阳产业,未来具有巨大的发展潜力和上升空间。

我国珠宝行业规模从2009年的2200亿元增长到2016年的6187亿元,成为全球珠宝玉石首饰行业增长最为明显的国家之一。测算2017年中国珠宝首饰市场规模将达6770亿元。目前我国已成为仅次于美国的世界第二大珠宝首饰市场,一些重要珠宝产品的消费已居世界前列。

2009-2017年中国珠宝行业市场规模

图表来源:公开资料整理

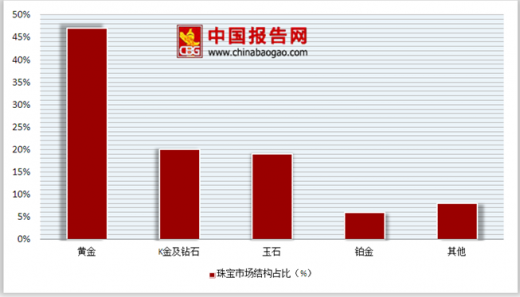

我国珠宝市场以黄金为主,而美国市场则是以钻石为主。同时,我国人均珠宝消费量远低于发达国家:2016年我国人均珠宝消费量仅为54.11美元,低于同期美国的306.7美元和日本的180.2美元,增长潜力巨大。

参考观研天下发布《2018年中国珠宝市场分析报告-行业运营态势与发展前景研究》

中国珠宝市场结构占比

图表来源:公开资料整理

2016年我国珠宝行业市场规模达5250亿元,同比增长0.96%;2011-2016年行业市场规模CAGR为6.68%,是规模增长最为迅速的可选消费品类之一。虽自2013年以来,珠宝首饰行业整体受金价下挫、竞争加剧等因素影响,整体增速有所放缓,但2017年来,我国金银珠宝市场回暖,金银珠宝类限额以上批发和零售业零售额当月同比呈上行趋势。2018年2月,我国限额以上企业的金银珠宝零售额同比上升3.00%。

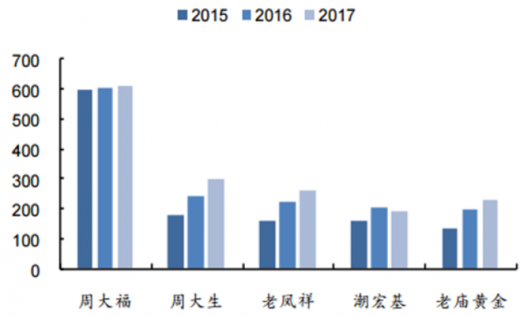

2015-2017年我国珠宝品牌价值前五情(亿元)

图表来源:公开资料整理

国内珠宝市场外资品牌、港资品牌、本土品牌三足鼎立的局面短时间内无法改变。国内一线有实力的珠宝品牌都起家于大陆经济发达地区,比如明牌珠宝在浙江、潮宏基在广东,通灵珠宝在江苏,老凤祥在上海。主要消费市场与生产市场紧密联系,导致这些品牌呈现出非常明显的总部强势的特色,而其他品牌想要进入其地域市场也非常困难。

科技创新作为消费特点转变和升级的另一重要推动力,也将引导和带动黄金珠宝的消费需求。在万物互联、物联网产业大发展的机遇期,可穿戴设备作为接入物联网的智能设备的重要组成部分,体现了科技的发展潮流。智能珠宝作为时尚珠宝和可穿戴设备的融合与创新,将在技术和设计不断发展、概念日益普及的过程中获得巨大的市场空间。

2015年中国智能可穿戴设备市场规模为125.8亿元,2016年国内智能可穿戴市场规模将不断扩大、产品差异化加大、消费者接受度不断提高。未来几年,基于技术、市场、政策等多重因素,可穿戴设备或将迎来快速发展。线下渠道红利期已过,龙头展店放缓,着眼内部优化与渠道控制力。线上渠道与品牌营销为重要方向。

资料来源:公开资料,观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。