参考观研天下发布《2018年中国铁矿石行业分析报告-市场深度分析与投资前景研究》

1-3月份中国进口铁矿石价格先扬后抑。中钢协铁矿石价格指数(CIOPI)显示,3月份进口铁矿石价格呈直线下行态势,至清明节后才略有缓解,矿价的低点较2月26日76.14美元/吨的高位,跌幅18%以上。

铁矿石价格走势变化趋势

价格走势

从整个供暖季来看,铁矿石价格变化分为几个阶段:

第一阶段,市场对供暖季限产后价格的各种猜想给市场带来扰动。随着11月北方陆续进入供暖季,对高品矿、球团矿的需求旺盛拉动铁矿石价格完成了为期两个月的震荡上行。

第二阶段,随着传统春节假日的来临以及对供暖季结束后钢厂复产的良好预期,矿价进入“有价无市”成交冷淡、价格震荡时期。

第三阶段,春节后随着唐山、邯郸等地陆续公布供暖季结束后的限产措施,市场对供暖季限产结束后的复产期望破灭,加上中美贸易摩擦对原产自中国的钢/铝产品征收25%关税消息的影响,进口铁矿石价格直线下跌直至4月初清明节后才缓慢趋稳。

从2013年以来的市场走势来看,中国进口铁矿石价格始终处于下行通道且趋势并未改变。2016年以来价格恢复只不过修正和抬升了铁矿石价格的底部,即从40美元/吨缓慢抬升到55-60美元/吨。从2016年1月开始,铁矿石价格上行周期已在2017年2月完成,目前铁矿石价格已经进入另一个价格调整期(见下图),预计今后一段时间价格或将延续震荡小幅回落的态势,波动幅度为60-65美元/吨。

2013年以来进口铁矿石月平均价格变化曲线图

2017年以来中国进口铁矿石价格总体呈缓慢下行态势,截至4月13日,铁矿石价格的最低和最高价位分别为56美元/吨和74美元/吨;平均值为67.3美元/吨。由此推断,今后一段时间中国进口铁矿石月均价格将在56-67美元/吨。

由此看来铁矿石目前仍处于价格恢复期,未来市场运行的不确定性还很高,并不能判断其已进入新的增长期。

库存变化

从进口矿港口库存来看,3月以来中国主要港口进口矿库存平均水平在1.6亿吨以上,较2016-2017年平均1.35亿吨的水平增长超过18%。截至4月13日,主要港口铁矿石库存16043万吨,较3月30日历史最高水平16282吨下降239万吨。

在最新港存统计中,贸易矿为6391万吨,占总量的40%,占比较上月同期提高了1个百分点。从港口库存现货交易看,高品位矿仍是钢厂采购的主要对象。由于钢厂利润空间有所收窄,港口现货中低品位矿库存有所减少,这在一定程度上对3月份下行的矿价形成支撑。

自2012年以来,中国主要港口铁矿石库存呈明显的阶梯状增长态势,港口库存平均水平已由2013年的7400万吨上升至2017年的13600万吨,年平均增加1500万吨以上,年化增幅16.5%。按此计算,2018年的港口年均库存水平将在1.58亿吨以上。持续增加的港口库存将有利于钢厂在长协、远期和现货之间抉择购买途径,减少钢厂库存,随行就市采购,避免资金占压和规避市场风险。从这方面上看,高企的港口库存对于平抑铁矿石价格的剧烈波动有一定的帮助。但是与此同时带来的风险是一旦未来铁矿石价格出现下行或者贸易商资金层面出现紧张,占比接近40%的贸易矿很可能形成抛售,届时港口铁矿石的“堰塞湖”效应对国内矿山的冲击后果将十分明显。

国产矿价格走势

据CIOPI数据显示,截至2018年4月13日,中国进口铁矿石现货价格均价为494元/吨,国产矿580元/吨,价差86元/吨。港口进口矿现货价格目前已经跌破自2016年以来形成的中长期盘整恢复的底部,受其影响国产矿价格逐渐下行,但受供应距离优势、成本及品位优势,国产矿价格下行幅度小于港口现货价格,但价格也已触碰到2016年以来价格曲线底部。

未来港口现货和国产矿价格走势值得关注。一旦以人民币计价的铁矿石中长期价格运行趋势被打破,铁矿石或将呈现新一轮的价格下滑。从目前国产矿被进口矿价格压制、并缓慢下行的趋势来看,预计今年国产矿价格波动范围或在550-600元/吨。

从CIOPI来看,自2016年以来,国产矿(62%品位、含税)价格的中位值为561.59元/吨、平均值559.21元/吨。2017年全年国产矿的中位值和平均值则分别为586.53元/吨和594.89元/吨。根据数理分析可以得出以下初步判断:自2016年以来国产矿价格上行区间已于2017年2月前结束,目前处于震荡回调周期,振幅逐渐缩小,预计未来一段时间国产矿运行区间在560-590元/吨(含税)。

进出口情况

从海关进口数据上看,1-3月份中国进口铁矿石2.71亿吨,同比下降0.1%。自2015年以来中国铁矿石进口量一直是呈震荡上行态势。

2000年以来,随着我国钢铁工业的迅猛发展,国产矿(原矿)产量和进口矿产量逐年攀升。但由于中国国产铁矿石自然禀赋的原因,自2014年起国产矿产量逐年下行而进口矿数量仍持续上升。2017年中国进口铁矿石10.75亿吨,按2018年1季度的数据推算,2018年全年中国进口铁矿石或接近11亿吨。按此趋势推算,2020年之后,我国铁矿石进口量或将超过国产矿(原矿)的产量,对外依存度仍将逐年上升。作为我国国民经济支柱的钢铁行业的资源保障体系亟待建立和加强。

影响今后市场的因素

从宏观经济运行情况来看,4月12日世界银行公布对中国GDP预期值由前期的6.40%提高至6.5%。而亚洲开发银行在4月11日的报告中将中国经济增长预期值定为6.6%。这说明全球权威机构依然看好中国经济。根据国家统计局数据,一季度我国初步核算的国内生产总值(GDP)为19.88万亿元,按可比价格计算,同比增长6.8%,国民经济延续了稳中向好的态势。

从钢铁行业运行的数据来看,据国家统计局数据,1-3月份中国生铁产量17500万吨,同比下降1.2%;粗钢和钢材产量分别为21215万吨和24693万吨,同比分别上升5.4%和4.7%说明在我国环保政策的重压下,钢厂正在调整入炉料的配比,使用了更多的废钢。据中国废钢协会数据,2017年吨钢废钢比已由2016年的90.10千克上升至147.91千克。这就是生铁同比下降,而粗钢同比上升的主要原因之一。

1-3月份中国出/进口钢材分别为1514.8万吨和345.1万吨,同比分别下降26.4%和0.8%。预计今年中国钢材出口或将延续去年同比下行的态势,考虑到春节假日的影响以及近期美国对原产自中国的钢/铝产品征收25%的高额关税的影响,预计今年钢材出口或将在6500万吨左右,同比下降1000万吨左右。

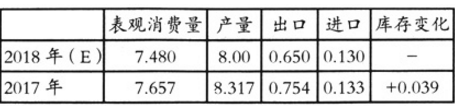

2018年主要用钢行业中房地产固定资产投资基本稳定、基建投资增幅收窄、机械行业运行平稳、汽车行业增速缩小、造船行业稳定增长、家电行业整体平稳,但库存上升。整体看,2018年内需较2017年或基本持平,如果考虑到今年可能出现地缘政治紧张以及中美贸易摩擦升级带来的影响,内需恐不及2017年的实际需求。加上3月份国家公布的2018年钢铁行业去产能3000万吨的要求,虽然1季度粗钢产量同比增长5.4%,但下半年的产量下行压力较大,从2018年全年看,预计我国粗钢产量或将下降至8.0亿-8.1亿吨(见下表)。

2017-2018年中国粗钢供需平衡估算表 亿吨

中国粗钢产量的下降或将导致全球铁矿石的需求量下降4000万-5000万吨。而根据AME的统计数据,自2014年起全球铁矿石产量首次超过20亿吨后,产量呈逐年增长态势,2018年全球供应量预计达到21.49亿吨,同比增长3400万吨。以此计算,2018年全球整体铁矿石供给过剩量或将在8000万吨的水平。根据2017年和2018年全球铁矿石供应量水平及2017年中国铁矿石进口年平均69.87美元/吨的数据,预计2018年铁矿石降价幅度大约4%,年均价65美元/吨。

2018年钢铁行业重点工作主要是去产能,严防“地条钢”死灰复燃、严控新增产能等均将持续对今年钢铁行业的供给侧改革保持重压。这对防止可能出现的需求端的下降,避免钢材价格下行起到了良好的支撑和平衡作用。由此来看,2018年中国钢铁行业运行仍将保持较为平稳的态势,有利于行业改善经营环境、提高产品质量、增强企业市场竞争能力的培养。

应该说中国钢铁行业的结构性和阶段性矛盾依然存在,今后,环保的要求将持续严格,钢铁行业运行主线将在市场不饱和的预期和实际限产之间寻找平衡,环保限产将成为今后钢铁行业运行的主要话题。

大连商品交易所于5月4日正式引入铁矿石期货境外交易者业务,由此逐渐树立以中国自有铁矿石价格指数作为商品定价的依据。虽然此举有可能在短期内存在市场游资会对期货价格造成冲击,进而影响现货价格的风险,但由于中国境内交易的体量和权重较重,预计影响面和力度不会太大。在铁矿石金融属性逐渐增强的情况下,金融市场交易完全可以左右现货市场价格,目前到港铁矿石现货价格也基本反映了这一点。从这个意义上讲,中国铁矿石期货国际化具有非常重要的意义。

综合以上分析,2018年中国钢铁行业总体应相对较好,钢厂利润空间还将保持相对良好的水平。钢价或将在目前水平上窄幅波动,钢铁市场呈前高后低的运行态势概率较大。

受此影响,未来铁矿石价格运行窄幅整荡下行的格局明显。由于技术装备和环保限产的限制,高品位资源需求将成为平衡铁矿石价格的最大砝码。从2018年全年来看,铁矿石价格年内高点或已在1-2月出现,未来价格将缓慢震荡走低。预计二季度铁矿石价格运行区间或在60-65美元/吨,三季度或有年内的低值出现,四季度价格或有小幅抬升,全年平均价格65美元/吨左右。

资料来源:统计局,观研天下XLF整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。