参考观研天下发布《2018年中国钢铁行业分析报告-市场深度分析与发展趋势研究》

一季度国内钢铁原料价格先涨后跌。1-2月份处在采暖季,北方“2+26”城市执行采暖季限产政策,钢厂生产受到影响,原料需求有所下降。但由于钢材价格整体震荡偏强,带动原料价格走高。进入3月之后市场普遍预期的钢材库存不降反升,再加上中美贸易战等因素的爆发,3月份钢材价格出现大幅回落,原料价格也出现较为明显的下跌。

炼焦煤

行情

一季度全国炼焦煤价格先涨后稳。受下游钢厂、焦化厂积极冬储,以及煤矿限产保安全等因素的影响,1月份炼焦煤市场成交顺畅,煤企库存处于低位,多地炼焦煤价格出现上涨,其中山东、山西、河北等地主流煤企炼焦煤价格上涨30-60元/吨,个别优质炼焦煤价格涨幅超过100元/吨。1月中下旬开始,下游用户补库结束,供应宽松的中高硫焦煤价格回落50元/吨左右,供应紧张的优质炼焦煤价格依然坚挺。

产量

一季度我国炼焦煤产量20162.5万吨,同比基本持平;其中3月份产量7255.5万吨。炼焦煤供应依然偏紧。

进出口

一季度我国进口炼焦煤1198.7万吨,同比下降29.87%。其中3月份进口402万吨,同比下降37.5%;进口均价142.08美元/吨,同比增长2.50%。

截至3月29日,澳大利亚峰景矿优质一线主焦煤CFR价格为201美元/吨,二线主焦煤价格192.5美元/吨,与1月初相比分别上涨0.89%和下跌0.65%。

盈利

一季度钢铁产业链上,钢厂利润高位震荡,焦化企业利润整体回落,煤矿利润稳中有涨。因春节和两会煤矿限产保安全,炼焦煤供应紧张,煤价上涨,煤矿利润稳中有升。

市场分析和预测

两会结束后,煤矿陆续复产,优质炼焦煤供应偏紧现象得到一定缓解。由于焦炭价格延续低迷态势,焦化厂对炼焦煤的采购积极性一般,多按需采购,随着焦化利润的进一步萎缩,焦化厂打压炼焦煤价格的意向会进一步增强。

受制于资金压力,各地基建等项目施工缓慢,钢材需求启动延迟,价格短期反弹仍有难度。焦化厂开工整体维持高位,除环保限产地区外,供应充足,库存高位,未来价格继续看跌。受制于资金压力、建材需求复苏不明显、环保政策等影响,加上河北地区钢厂限产也趋向于常态化,炼焦煤需求暂时难以得到提振。

整体来看,市场仍偏悲观,利好因素不明显,短期内市场仍将延续弱势,焦炭价格仍有继续下行空间,焦化厂利润会进一步萎缩,打压炼焦煤价格意愿也将逐步增强。

焦炭

行情

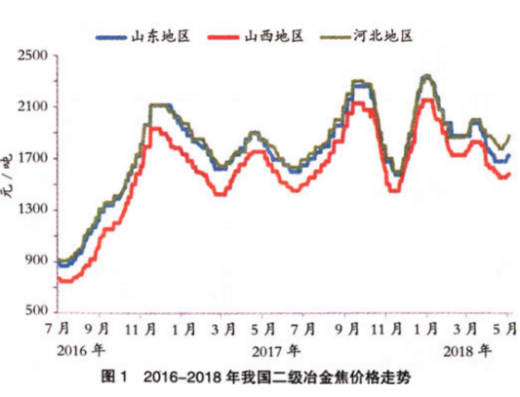

一季度焦炭价格整体回落。1月初受钢厂焦炭库存偏高、供应宽松等因素影响,焦炭价格连续四轮下跌,跌幅400-450元/吨。但至2月中旬,受贸易商逢低收货带动,山西、江苏、河南等地提涨50-100元/吨。春节后在期货价格上涨提振下,山东、河北等地价格上涨100元/吨,市场普遍提涨。至3月中下旬,受需求落空,焦炭价格再度下跌。截至3月末,山东焦炭出厂价1750-1800元/吨,山西焦炭出厂价约1650元/吨,河北唐山到厂价1800元/吨,邯郸出厂价1710元/吨。

产量

国家统计局数据显示,一季度我国焦炭产量10285万吨,同比下降3.2%;日均产量115.55万吨,同比下降2.9%。其中3月份产量3557万吨,同比下降4.7%。

1月上中旬,徐州地区焦化企业开工率恢复至七成左右,但进入下半月后,环保压力骤增,徐州产量再次回落;1月内西南、山东与东北地区开工水平大致稳定,而邯郸、长治、临沂等地受大气污染紧急预案影响,开工率不高,山西(除长治)、河南、内蒙古等地焦化企业开工率均有所提升,市场供应增加,部分企业库存堆积。2月份由于农历春节缘故,焦化企业整体开工率变动不大,春节后邯郸、唐山等地陆续出台部分大气污染限产文件,但焦化企业整体开工意愿较高,高开工率一直持续至3月份。

库存

一季度焦炭库存居高不下。1月初,焦炭价格止涨企稳,焦化企业盈利可观,生产积极,供应逐步增加,钢厂经过前期的持续补仓,库存水平攀升至较高位,加之钢材价格回落,钢厂利润空间萎缩,开始打压焦炭采购价。至2月中旬焦炭贸易商拉涨价格,但钢厂库存水平偏高,主流钢厂未接受涨价,直至2月末,局部企业拉涨才逐步被认可,高库存始终压制价格涨幅,3月中下旬焦炭价格再度回落。

1-2月份焦炭港口库存高位减少,2月底大幅增加并在3月份持续高位。1月初受港口高库存影响,焦炭价格承压回落,贸易商主动抛货并导致港口库存小幅下滑。2月下旬随着焦炭市场的好转,预期看好氛围增多,贸易商开始囤货惜售。3月份随着焦炭价格的普涨,焦炭库存继续增多。

盈利

一季度焦化企业整体盈利水平持续下滑至亏损。受焦炭供应宽松影响,焦炭价格持续下降,而煤价坚挺,焦化企业整体利润空间被压缩,并从1月初的盈利650元/吨左右降至2月上旬的小幅亏损状态,春节后随着焦炭价格的反弹,焦化企业扭亏为盈。进入3月中下旬,随着焦炭价格的回落,焦化企业再度亏损。

市场分析和预测

据悉,焦化企业实际仍有盈利空间,其主动限产难度较大,市场供应难有缩减;而北方下游钢厂虽有复产预期,但是复产程度或打折扣,近期有消息称河北钢厂非采暖季仍将限产20%-25%,焦化企业需求恢复受限;且山东大型钢厂4月份将建原料大棚,压减原料库存;另外港口库存高企使得贸易商压力偏大,期货市场震荡偏弱亦影响业者心态,且中美交锋对终端产品或有一定影响。炼焦煤价格虽然较为坚挺,但是部分煤种已经出现松动,成本支撑力度不强。综合来看,利空消息占据主导,预计短期内焦炭市场前景难言乐观,价格仍有下行空间,若终端需求逐步复苏,价格或有止跌反弹的可能。

铁矿石

行情

采暖季钢厂限产,市场预期原料需求会有所减弱。但从实际来看,需求超出预期,采暖季结束后市场行情利好预期、原料储备情况超出预期。

截至3月31日,卓创资讯铁矿石价格指数为551.86点,较年初基本持平。铁矿石普氏指数收于63.1美元/吨,较年初下跌11.25美元/吨。

供应

中国海关总署数据显示,一季度我国进口铁矿石2.707亿吨,同比微降0.1%。其中3月份进口8579万吨,环比略增1.8%,同比下降10.2%。

一季度,我国铁矿石原矿产量18946.2万吨,同比下降36.07%。其中3月份我国铁矿石原矿产量6688.5万吨,同比下降41.13%。

一季度铁矿石供应呈现逐步偏紧状态,主要受国内钢铁企业整体生产保持较高水平的影响。国内矿山受利润及环保等因素的影响,供给量出现较为明显的下滑,原矿产量同比下降35%以上。

需求

国家统计局数据显示,一季度我国粗钢、生铁和钢材产量分别为21215万吨、17500万吨和24693万吨,同比分别增长5.4%、下降1.2%和增长4.7%。其中3月份产量分别为7398万吨、6046万吨和8977万吨,同比分别增长4.5%、下降1.1%和增长4.2%;日均产量分别为238.65万吨、195.03万吨和289.58万吨,较1-2月份分别增长2.91%、1.55%和7.43%。一季度我国出口钢材1515万吨,同比下降26.4%;进口钢材345万吨,同比下降0.8%。其中3月份我国出口钢材565万吨,环比增长16.7%,同比下降25.3%;进口钢材123万吨,环比增加19.4%,同比下降5.4%。

库存

据卓创资讯数据显示,截至3月底,全国港口铁矿石库存16281万吨,再度刷新历史记录。铁矿石价格大幅下跌,市场采购不佳,港口库存增加明显。

废钢

行情

一季度我国废钢价格先涨后跌,截至3月31日,卓创资讯全国精炉料市场估价为1938.26元/吨,较1月初价格下跌14.27%。

3月份废钢价格上涨后大幅回落,由于钢厂补库完成,同时北方限产结束,部分钢厂高炉复产,个别企业废钢需求减弱。由于成品钢材高库存、需求启动较慢、市场预期减弱,价格大幅下行,造成部分电弧炉钢厂亏损,从而减/停产,废钢采购价格大幅下滑,市场恐慌性出货,至3月底随着期货市场的反弹,现货市场企稳,废钢价格有所回升。

螺纹钢与废钢价差2月份有所扩大,2月底价差为1570元/吨,较2月初1420元/吨扩大150元/吨。整体来看,螺纹钢价格呈现小幅上涨态势,国内废钢价格整体维稳。

出口

中国海关总署数据显示,一季度我国出口废钢16.4万吨,同比增长33933.7%;进口废钢46万吨。其中3月份我国出口废钢3.45万吨,同比增长8232.9%;进口17万吨,环比减少2万吨,降幅10.53%。

2017年三、四季度废钢出口明显增加后,今年一季度持续回落。3月份废钢国内需求强劲,抑制了废钢出口。国际市场土耳其废钢3月上旬后持续上涨,3月下旬涨至364美元/吨,4月份价格小幅回落。通过国内外废钢市场来看,价差难以刺激废钢大量出口。从国内废钢供需来看,长流程钢厂废钢用量的增加以及电炉钢的复产,废钢资源偏紧,废钢还不具备大量出口的条件。

未来市场行情及分析

整体来看,短期内废钢价格或先跌后涨,同时,由于钢材需求的释放、库存的降低,价格也有望反弹,废钢或在钢材价格的带动下而有所上涨,同时部分大幅杀跌废钢采购价的电弧炉钢厂库存会有所回补。另一方面,由于废钢价格3月底较月初大幅下滑,部分堆场库存亏损300元/吨以上,出货意愿降低。短期内钢厂到货量有所减少,将支撑钢厂采购价格有所上升。整体来看,废钢价格有一定的反弹可能,但主流钢厂库存较高,利润下降限制价格上涨,后期价格或随钢材波动而弱势回落。

资料来源:统计局,观研天下XLF整理

一季度国内钢铁原料价格先涨后跌。1-2月份处在采暖季,北方“2+26”城市执行采暖季限产政策,钢厂生产受到影响,原料需求有所下降。但由于钢材价格整体震荡偏强,带动原料价格走高。进入3月之后市场普遍预期的钢材库存不降反升,再加上中美贸易战等因素的爆发,3月份钢材价格出现大幅回落,原料价格也出现较为明显的下跌。

炼焦煤

行情

一季度全国炼焦煤价格先涨后稳。受下游钢厂、焦化厂积极冬储,以及煤矿限产保安全等因素的影响,1月份炼焦煤市场成交顺畅,煤企库存处于低位,多地炼焦煤价格出现上涨,其中山东、山西、河北等地主流煤企炼焦煤价格上涨30-60元/吨,个别优质炼焦煤价格涨幅超过100元/吨。1月中下旬开始,下游用户补库结束,供应宽松的中高硫焦煤价格回落50元/吨左右,供应紧张的优质炼焦煤价格依然坚挺。

产量

一季度我国炼焦煤产量20162.5万吨,同比基本持平;其中3月份产量7255.5万吨。炼焦煤供应依然偏紧。

进出口

一季度我国进口炼焦煤1198.7万吨,同比下降29.87%。其中3月份进口402万吨,同比下降37.5%;进口均价142.08美元/吨,同比增长2.50%。

截至3月29日,澳大利亚峰景矿优质一线主焦煤CFR价格为201美元/吨,二线主焦煤价格192.5美元/吨,与1月初相比分别上涨0.89%和下跌0.65%。

盈利

一季度钢铁产业链上,钢厂利润高位震荡,焦化企业利润整体回落,煤矿利润稳中有涨。因春节和两会煤矿限产保安全,炼焦煤供应紧张,煤价上涨,煤矿利润稳中有升。

市场分析和预测

两会结束后,煤矿陆续复产,优质炼焦煤供应偏紧现象得到一定缓解。由于焦炭价格延续低迷态势,焦化厂对炼焦煤的采购积极性一般,多按需采购,随着焦化利润的进一步萎缩,焦化厂打压炼焦煤价格的意向会进一步增强。

受制于资金压力,各地基建等项目施工缓慢,钢材需求启动延迟,价格短期反弹仍有难度。焦化厂开工整体维持高位,除环保限产地区外,供应充足,库存高位,未来价格继续看跌。受制于资金压力、建材需求复苏不明显、环保政策等影响,加上河北地区钢厂限产也趋向于常态化,炼焦煤需求暂时难以得到提振。

整体来看,市场仍偏悲观,利好因素不明显,短期内市场仍将延续弱势,焦炭价格仍有继续下行空间,焦化厂利润会进一步萎缩,打压炼焦煤价格意愿也将逐步增强。

焦炭

行情

一季度焦炭价格整体回落。1月初受钢厂焦炭库存偏高、供应宽松等因素影响,焦炭价格连续四轮下跌,跌幅400-450元/吨。但至2月中旬,受贸易商逢低收货带动,山西、江苏、河南等地提涨50-100元/吨。春节后在期货价格上涨提振下,山东、河北等地价格上涨100元/吨,市场普遍提涨。至3月中下旬,受需求落空,焦炭价格再度下跌。截至3月末,山东焦炭出厂价1750-1800元/吨,山西焦炭出厂价约1650元/吨,河北唐山到厂价1800元/吨,邯郸出厂价1710元/吨。

产量

国家统计局数据显示,一季度我国焦炭产量10285万吨,同比下降3.2%;日均产量115.55万吨,同比下降2.9%。其中3月份产量3557万吨,同比下降4.7%。

1月上中旬,徐州地区焦化企业开工率恢复至七成左右,但进入下半月后,环保压力骤增,徐州产量再次回落;1月内西南、山东与东北地区开工水平大致稳定,而邯郸、长治、临沂等地受大气污染紧急预案影响,开工率不高,山西(除长治)、河南、内蒙古等地焦化企业开工率均有所提升,市场供应增加,部分企业库存堆积。2月份由于农历春节缘故,焦化企业整体开工率变动不大,春节后邯郸、唐山等地陆续出台部分大气污染限产文件,但焦化企业整体开工意愿较高,高开工率一直持续至3月份。

库存

一季度焦炭库存居高不下。1月初,焦炭价格止涨企稳,焦化企业盈利可观,生产积极,供应逐步增加,钢厂经过前期的持续补仓,库存水平攀升至较高位,加之钢材价格回落,钢厂利润空间萎缩,开始打压焦炭采购价。至2月中旬焦炭贸易商拉涨价格,但钢厂库存水平偏高,主流钢厂未接受涨价,直至2月末,局部企业拉涨才逐步被认可,高库存始终压制价格涨幅,3月中下旬焦炭价格再度回落。

1-2月份焦炭港口库存高位减少,2月底大幅增加并在3月份持续高位。1月初受港口高库存影响,焦炭价格承压回落,贸易商主动抛货并导致港口库存小幅下滑。2月下旬随着焦炭市场的好转,预期看好氛围增多,贸易商开始囤货惜售。3月份随着焦炭价格的普涨,焦炭库存继续增多。

盈利

一季度焦化企业整体盈利水平持续下滑至亏损。受焦炭供应宽松影响,焦炭价格持续下降,而煤价坚挺,焦化企业整体利润空间被压缩,并从1月初的盈利650元/吨左右降至2月上旬的小幅亏损状态,春节后随着焦炭价格的反弹,焦化企业扭亏为盈。进入3月中下旬,随着焦炭价格的回落,焦化企业再度亏损。

市场分析和预测

据悉,焦化企业实际仍有盈利空间,其主动限产难度较大,市场供应难有缩减;而北方下游钢厂虽有复产预期,但是复产程度或打折扣,近期有消息称河北钢厂非采暖季仍将限产20%-25%,焦化企业需求恢复受限;且山东大型钢厂4月份将建原料大棚,压减原料库存;另外港口库存高企使得贸易商压力偏大,期货市场震荡偏弱亦影响业者心态,且中美交锋对终端产品或有一定影响。炼焦煤价格虽然较为坚挺,但是部分煤种已经出现松动,成本支撑力度不强。综合来看,利空消息占据主导,预计短期内焦炭市场前景难言乐观,价格仍有下行空间,若终端需求逐步复苏,价格或有止跌反弹的可能。

铁矿石

行情

采暖季钢厂限产,市场预期原料需求会有所减弱。但从实际来看,需求超出预期,采暖季结束后市场行情利好预期、原料储备情况超出预期。

截至3月31日,卓创资讯铁矿石价格指数为551.86点,较年初基本持平。铁矿石普氏指数收于63.1美元/吨,较年初下跌11.25美元/吨。

供应

中国海关总署数据显示,一季度我国进口铁矿石2.707亿吨,同比微降0.1%。其中3月份进口8579万吨,环比略增1.8%,同比下降10.2%。

一季度,我国铁矿石原矿产量18946.2万吨,同比下降36.07%。其中3月份我国铁矿石原矿产量6688.5万吨,同比下降41.13%。

一季度铁矿石供应呈现逐步偏紧状态,主要受国内钢铁企业整体生产保持较高水平的影响。国内矿山受利润及环保等因素的影响,供给量出现较为明显的下滑,原矿产量同比下降35%以上。

需求

国家统计局数据显示,一季度我国粗钢、生铁和钢材产量分别为21215万吨、17500万吨和24693万吨,同比分别增长5.4%、下降1.2%和增长4.7%。其中3月份产量分别为7398万吨、6046万吨和8977万吨,同比分别增长4.5%、下降1.1%和增长4.2%;日均产量分别为238.65万吨、195.03万吨和289.58万吨,较1-2月份分别增长2.91%、1.55%和7.43%。一季度我国出口钢材1515万吨,同比下降26.4%;进口钢材345万吨,同比下降0.8%。其中3月份我国出口钢材565万吨,环比增长16.7%,同比下降25.3%;进口钢材123万吨,环比增加19.4%,同比下降5.4%。

库存

据卓创资讯数据显示,截至3月底,全国港口铁矿石库存16281万吨,再度刷新历史记录。铁矿石价格大幅下跌,市场采购不佳,港口库存增加明显。

废钢

行情

一季度我国废钢价格先涨后跌,截至3月31日,卓创资讯全国精炉料市场估价为1938.26元/吨,较1月初价格下跌14.27%。

3月份废钢价格上涨后大幅回落,由于钢厂补库完成,同时北方限产结束,部分钢厂高炉复产,个别企业废钢需求减弱。由于成品钢材高库存、需求启动较慢、市场预期减弱,价格大幅下行,造成部分电弧炉钢厂亏损,从而减/停产,废钢采购价格大幅下滑,市场恐慌性出货,至3月底随着期货市场的反弹,现货市场企稳,废钢价格有所回升。

螺纹钢与废钢价差2月份有所扩大,2月底价差为1570元/吨,较2月初1420元/吨扩大150元/吨。整体来看,螺纹钢价格呈现小幅上涨态势,国内废钢价格整体维稳。

出口

中国海关总署数据显示,一季度我国出口废钢16.4万吨,同比增长33933.7%;进口废钢46万吨。其中3月份我国出口废钢3.45万吨,同比增长8232.9%;进口17万吨,环比减少2万吨,降幅10.53%。

2017年三、四季度废钢出口明显增加后,今年一季度持续回落。3月份废钢国内需求强劲,抑制了废钢出口。国际市场土耳其废钢3月上旬后持续上涨,3月下旬涨至364美元/吨,4月份价格小幅回落。通过国内外废钢市场来看,价差难以刺激废钢大量出口。从国内废钢供需来看,长流程钢厂废钢用量的增加以及电炉钢的复产,废钢资源偏紧,废钢还不具备大量出口的条件。

未来市场行情及分析

整体来看,短期内废钢价格或先跌后涨,同时,由于钢材需求的释放、库存的降低,价格也有望反弹,废钢或在钢材价格的带动下而有所上涨,同时部分大幅杀跌废钢采购价的电弧炉钢厂库存会有所回补。另一方面,由于废钢价格3月底较月初大幅下滑,部分堆场库存亏损300元/吨以上,出货意愿降低。短期内钢厂到货量有所减少,将支撑钢厂采购价格有所上升。整体来看,废钢价格有一定的反弹可能,但主流钢厂库存较高,利润下降限制价格上涨,后期价格或随钢材波动而弱势回落。

资料来源:统计局,观研天下XLF整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。