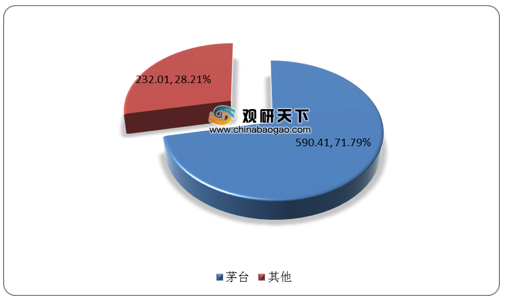

2021年1月6日,酱酒代表贵州茅台再创历史价:2100.00元/股历史新高及2.63万亿天价市值。根据数据显示,2019年,19家白酒上市企业总利润为822.42亿元,其中茅台贡献了590.41亿元,占比为71.79%。

自2017年以来,茅台酒价格不断上涨,反映了茅台长期存在的供需矛盾。受益于茅台的溢出需求,我国酱香型白酒处于于品类红利阶段,业绩呈现井喷之式的。预计酱香酒未来十年收入CAGR为13%,成长空间约3.4倍。

当前我国酱酒企业梯队清晰,但从未来发展趋势来看,酱香酒口感最重,黏性最强,主打“产区概念”和“时间价值”,最容易打造稀缺性。郎酒股份、贵州习酒、国台酒业等品牌均有望凭借各自的主打产品实现全国化。

相关行业分析报告参考《2021年中国酱香型白酒市场调研报告-行业深度调研与前景评估预测》。

2019年我国19家白酒上市企业利润占比情况

数据来源:公开资料整理

自2017年以来,茅台酒价格不断上涨,反映了茅台长期存在的供需矛盾。受益于茅台的溢出需求,我国酱香型白酒处于于品类红利阶段,业绩呈现井喷之式的。预计酱香酒未来十年收入CAGR为13%,成长空间约3.4倍。

2018-2028年我国酱香型白酒销售规模及预测

数据来源:公开资料整理

当前我国酱酒企业梯队清晰,但从未来发展趋势来看,酱香酒口感最重,黏性最强,主打“产区概念”和“时间价值”,最容易打造稀缺性。郎酒股份、贵州习酒、国台酒业等品牌均有望凭借各自的主打产品实现全国化。

我国酱香型白酒行业相关公司

| 企业名称 |

2019年营收规模 |

主要产品 |

价格 |

产能 |

| 贵州茅台 |

888.5亿元 |

飞天茅台 |

2000元以上 |

规划112000吨 |

| 赖茅 |

100-300元 |

|||

| 茅台王子酒 |

100-300元 |

|||

| 郎酒股份 |

83.5亿元 |

青花郎 |

800元以上) |

18000吨 |

| 红花郎 |

300-80元 |

|||

| 贵州习酒 |

79.8亿元 |

窖藏系列 |

300-800元 |

规划近50000吨 |

| 国台酒业 |

18.88亿元 |

国台国标酒 |

300-800元 |

5300吨 |

| 金沙酒业 |

15.26亿元 |

金沙摘要 |

300-800元 |

规划30000吨 |

| 贵州珍酒 |

约10亿元 |

珍 15 |

200-500元 |

大于5000吨 |

| 钓鱼台酒业 |

8亿元+(2018) |

钓鱼台系列 |

300-800元) |

|

| 仁怀地产酒 |

200亿元+ |

|

|

约236000吨 |

数据来源:公开资料整理(zlj)

相关行业分析报告参考《2021年中国酱香型白酒市场调研报告-行业深度调研与前景评估预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。