2月3日股市开盘后,白酒板块股票呈现出一片下跌的态势,白酒行业的19家上市企业,除了ST皇台停牌之外,其他企业股价均出现大幅跳水,多只股票直接跌停,包括贵州茅台股价也一度跌破千元。据悉,春节作为白酒最重要的消费旺季之一,受疫情影响,酒水市场的整体表现受到一定冲击。不过业内人士指出,酒水市场此前也曾经历过波动,但较强的消费韧性能都确保市场平稳运行。当下白酒市场的行业洗牌速度或将加快,以茅台为代表的优质名酒或将在疫情结束后得以增长。

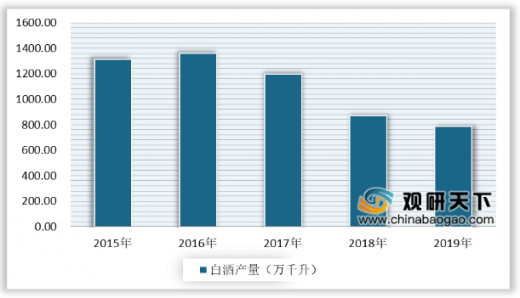

中国白酒产量在2016年之前保持稳定增长趋势, 2016年白酒产量为1358.4万千升。而之后中国白酒产量连续下降,2019年全国白酒产量为785.9万千升,同比下降0.8%。

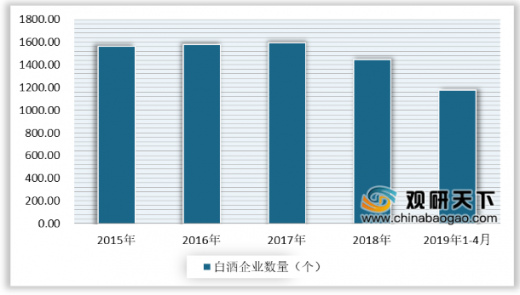

在白酒企业数量方面,呈减少趋势。数据显示,2015年白酒行业规模以上企业数量由1563家减少至2018年的1445家。2019年1-4月,规模上企业进一步减少到1176家,与2018同期相比减少了274家。预计2019年全年规模以上白酒企业将减少至1098家。

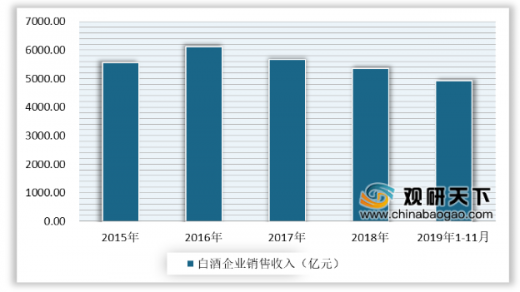

近几年,我国白酒企业营收小幅波动,基本维持在5000亿元。数据显示,2018年中国规模以上白酒企业完成销售收入5363.83亿元,同比增长12.88%。2019年1-11月,我国白酒行业规模以上企业销售收入为4927.4亿元。预计2019年全年规模以上白酒企业销售收入5896.54亿元。

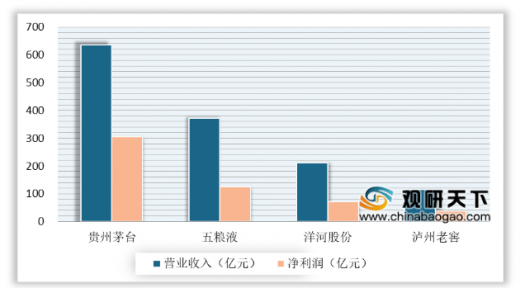

当前我国白酒行业企业数量众多,行业分化持续加剧。从营收来看,贵州茅台作为行业老大,市场规模和盈利能力远超第二梯队的五粮液、洋河股份、泸州老窖。数据显示,2019年Q3贵州茅台营收和净利润分别为635.09亿元、304.55亿元,其次五粮液营收为371.02亿元、净利润为125.44亿元。

目前白酒行业受疫情影响,短期构成一定的负面冲击,在行业分化下,中小酒企生存越来越难,龙头企业优势明显,竞争压力加剧,但长期来看,预计2020年我国白酒市场仍将保持总体平稳状态。CT

以上数据资料参考《2020年中国白酒行业分析报告-行业深度调研与发展趋势预测》

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

中国白酒产量在2016年之前保持稳定增长趋势, 2016年白酒产量为1358.4万千升。而之后中国白酒产量连续下降,2019年全国白酒产量为785.9万千升,同比下降0.8%。

2015-2019年中国白酒产量统计情况

数据来源:国家统计局

在白酒企业数量方面,呈减少趋势。数据显示,2015年白酒行业规模以上企业数量由1563家减少至2018年的1445家。2019年1-4月,规模上企业进一步减少到1176家,与2018同期相比减少了274家。预计2019年全年规模以上白酒企业将减少至1098家。

2015-2019年1-4月中国规模以上白酒企业数量统计情况

数据来源:国家统计局

近几年,我国白酒企业营收小幅波动,基本维持在5000亿元。数据显示,2018年中国规模以上白酒企业完成销售收入5363.83亿元,同比增长12.88%。2019年1-11月,我国白酒行业规模以上企业销售收入为4927.4亿元。预计2019年全年规模以上白酒企业销售收入5896.54亿元。

2015-2019年1-11月中国规模以上白酒企业销售收入情况

数据来源:国家统计局

当前我国白酒行业企业数量众多,行业分化持续加剧。从营收来看,贵州茅台作为行业老大,市场规模和盈利能力远超第二梯队的五粮液、洋河股份、泸州老窖。数据显示,2019年Q3贵州茅台营收和净利润分别为635.09亿元、304.55亿元,其次五粮液营收为371.02亿元、净利润为125.44亿元。

2019年Q3中国白酒行业上市企业TOP4经营情况

数据来源:公司财报

目前白酒行业受疫情影响,短期构成一定的负面冲击,在行业分化下,中小酒企生存越来越难,龙头企业优势明显,竞争压力加剧,但长期来看,预计2020年我国白酒市场仍将保持总体平稳状态。CT

以上数据资料参考《2020年中国白酒行业分析报告-行业深度调研与发展趋势预测》

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。