中新网客户端北京2月9日电(记者邱宇)国内新一轮成品油调价窗口将于2月9日24时开启,多家机构预测油价或迎7个月来首次下调,届时春节假期开车出行成本将有所减少。

据卓创资讯测算,截至2月7日,参考的原油变化率为-2.49%,对应的汽、柴油价格下调幅度为130元/吨,本轮成品油价格下调已成定局。

隆众资讯预计汽、柴油价格对应下调幅度110元/吨;中宇资讯预计下调90元/吨。

中新网记者注意到,上一次油价下调是在2017年6月23日,汽、柴油价格每吨分别下调250元、240元。

本计价周期以来,欧美原油期货价格宽幅震荡走低。截至2月7日收盘,美国WTI原油期货收跌1.60美元,报61.79美元/桶。布伦特原油期货收跌1.35美元,报65.51美元/桶。

“美国石油产量上升,加剧了供应端压力,加之金融市场风险外溢,冲击之前多头主导的原油市场,使得油价高位回落,油价短期已经进入下行通道。”卓创资讯成品油分析师李嘉玮说。

目前,北京、天津、河北、山东、浙江等地区加油站92号汽油已经超过7元/升。本轮零售价下调后,对于春节出行的私家车主是一个好消息。

隆众资讯分析师李彦说,春节临近,加油站的优惠政策暂无明显变化。中石化等主营站优惠幅度多在0.5元-0.7元/升左右,民营加油站的优惠幅度多在0.5元-1.2元/升。

批发市场上,李彦指出,近期成品油走势呈现“汽稳柴跌”的表现,汽油价格已经推至高位,加之终端加油站库存充足,节前补货需求有限;柴油则由于需求弱势,价格表现较为疲软。

参考观研天下发布《2018-2023年中国成品油行业市场发展现状调查及未来发展商机战略评估报告》

2017年成品油需求量约为3.26亿吨,比2016增长约4%。其中汽油消费量约为1.23亿吨,柴油消费量约为1.41亿吨,煤油消费量约为0.306亿吨。出口部分,根据最新的出口配额来看,2017年上半年汽柴煤出口配额为1573.6万吨,仅为2016年同期的44%。即使与2016年实际出口量相比,也只有航煤出口配额略超去年上半年,汽油和柴油出口配额仅为去年上半年实际出口量的87%-88%。仅以目前的出口配额预期,2017年汽柴煤出口量约为0.31亿吨,2017年合计汽柴煤需求量约为3.26亿吨。

成品油与人均GDP具有强联动性,而我国经济增速正在放缓,导致成品油需求放缓。2016年成品油需求首次出现萎缩,2016年全年中国汽柴油表观消费量为3.14亿吨,较上年下降1.0%。影响汽柴油消费的经济因素有人均GDP、社会消费品零售总额、城镇居民家庭人均可支配收入、居民消费水平、进出口总额和固定资产投资等。GDP的发展是影响成品油需求的决定性因素,成品油消费与人均GDP的关系基本呈“s”形轨迹变化。2016年,随着我国经济由高速增长转变为中高速增长,工业化进程逐渐步入中后期阶段,制造、建筑等行业开始萎靡,成品油消费出现了萎缩。

汽油消费指数增长时期已过,进入稳定增长期

汽油消费指数增长时期已过,进入稳定增长期

尽管我国汽油表观需求量还在增加,但是相较于炼化产能的扩大,增速却放缓了许多。目前我国汽油消费已经完全自给自足,并且由于供过于求,我国出口过剩的汽油。2016年汽油出口量达948.52万吨,较2015年翻了快一倍。

汽油消费增长的动力是汽车(私家车)增长。根据国家统计局的划分,我们可以看到占据汽油消费大头的主要还是交通运输业和生活消费,即私家车消费。原因在于我国居民收入的稳步增长,购买力较过去有了很大提高,对生活品质的追求也日益加强。我国家用轿车也随着外国品牌国产化、技术进步等因素,生产成本大幅下降,城乡居民对汽车的需求持续旺盛。

我国汽车保有量经历了大增长时期。机动车保有量从2006年的1.4亿辆增长至2016年的2.9亿辆,其中汽车保有量为1.94亿量,从而保证了汽油消费量在经济下行压力下依然有着高速稳定的增长。目前,我国已经成为全球汽车制造中心和全球最大的汽车消费市场。根据国际汽车制造商协会(OICA)发布的数据显示,2005年我国汽车的产量及销量分别为571、576万辆,2015年分别达到2,450、2,460万辆,期间复合增长率分别达到15.68%、15.62%。

虽然汽车保有量增速十分快,用车渗透率却不及发达国家,还有很大的需求空间,预测未来4年的汽车保有量复合增长率在10%左右。过去十年间,我国汽车工业产量和销量经历了爆发式的增长,推动国内汽车市场保有量显著提升。但是我们在这么高速的增长情况下,我国的用车渗透率还是不及日本,英国等发达国家。随着未来乘用车成为我国汽车市场的消费主体以及购买需求向内陆地区转移,我国汽车市场的发展重心将向中西部内陆省份及欠发达地区转移,逐步释放上述地区的消费潜力,推动我国汽车保有量进一步增长。根据国民经济统计公报,2016年年末全国民用汽车保有量达到1.94亿辆;2020年我国汽车保有量将达到2.80亿辆,2017年至2020年期间复合增长率为10.48%。

我国未来将进一步释放内陆地区的消费力。从消费地区可以看出,沿海经济发达地区为净消费地区,消费量也是远超内陆,也进一步说明了释放内地消费人口的购买力是相当重要的,未来消费市场还是很庞大的。

据卓创资讯测算,截至2月7日,参考的原油变化率为-2.49%,对应的汽、柴油价格下调幅度为130元/吨,本轮成品油价格下调已成定局。

隆众资讯预计汽、柴油价格对应下调幅度110元/吨;中宇资讯预计下调90元/吨。

中新网记者注意到,上一次油价下调是在2017年6月23日,汽、柴油价格每吨分别下调250元、240元。

本计价周期以来,欧美原油期货价格宽幅震荡走低。截至2月7日收盘,美国WTI原油期货收跌1.60美元,报61.79美元/桶。布伦特原油期货收跌1.35美元,报65.51美元/桶。

“美国石油产量上升,加剧了供应端压力,加之金融市场风险外溢,冲击之前多头主导的原油市场,使得油价高位回落,油价短期已经进入下行通道。”卓创资讯成品油分析师李嘉玮说。

目前,北京、天津、河北、山东、浙江等地区加油站92号汽油已经超过7元/升。本轮零售价下调后,对于春节出行的私家车主是一个好消息。

隆众资讯分析师李彦说,春节临近,加油站的优惠政策暂无明显变化。中石化等主营站优惠幅度多在0.5元-0.7元/升左右,民营加油站的优惠幅度多在0.5元-1.2元/升。

批发市场上,李彦指出,近期成品油走势呈现“汽稳柴跌”的表现,汽油价格已经推至高位,加之终端加油站库存充足,节前补货需求有限;柴油则由于需求弱势,价格表现较为疲软。

参考观研天下发布《2018-2023年中国成品油行业市场发展现状调查及未来发展商机战略评估报告》

2017年成品油需求量约为3.26亿吨,比2016增长约4%。其中汽油消费量约为1.23亿吨,柴油消费量约为1.41亿吨,煤油消费量约为0.306亿吨。出口部分,根据最新的出口配额来看,2017年上半年汽柴煤出口配额为1573.6万吨,仅为2016年同期的44%。即使与2016年实际出口量相比,也只有航煤出口配额略超去年上半年,汽油和柴油出口配额仅为去年上半年实际出口量的87%-88%。仅以目前的出口配额预期,2017年汽柴煤出口量约为0.31亿吨,2017年合计汽柴煤需求量约为3.26亿吨。

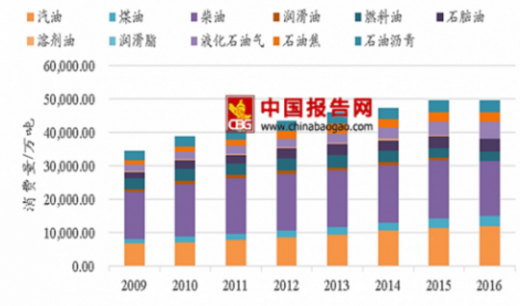

2009-2016年我国成品油消费市场结构

成品油与人均GDP具有强联动性,而我国经济增速正在放缓,导致成品油需求放缓。2016年成品油需求首次出现萎缩,2016年全年中国汽柴油表观消费量为3.14亿吨,较上年下降1.0%。影响汽柴油消费的经济因素有人均GDP、社会消费品零售总额、城镇居民家庭人均可支配收入、居民消费水平、进出口总额和固定资产投资等。GDP的发展是影响成品油需求的决定性因素,成品油消费与人均GDP的关系基本呈“s”形轨迹变化。2016年,随着我国经济由高速增长转变为中高速增长,工业化进程逐渐步入中后期阶段,制造、建筑等行业开始萎靡,成品油消费出现了萎缩。

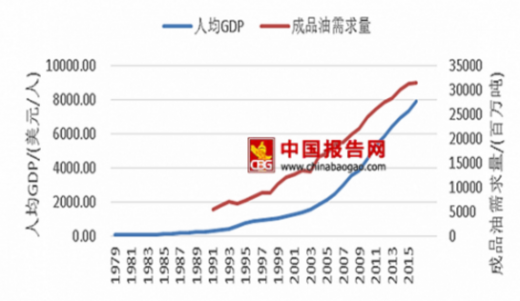

1979-2015年我国成品油需求量/百万吨

我国汽油表观消费量从2003年的4036万吨增长至2016年的1.198亿吨。2009年金融危机导致了增速明显下滑,2010-2012都是恢复增长速度,从2014年开始,增速逐年降低。拉动汽油消费增长的主要动力是私家车的快速增长,根据国民经济统计公报,2020年我国汽车保有量将达到2.80亿辆,2017年至2020年期间复合增长率为10.48%,将带动汽油消费,保守估计国内汽油表观消费增长约为3%,为1.23亿吨。

2003-2016年我国汽油表观消费量/万吨

汽油消费增长的动力是汽车(私家车)增长。根据国家统计局的划分,我们可以看到占据汽油消费大头的主要还是交通运输业和生活消费,即私家车消费。原因在于我国居民收入的稳步增长,购买力较过去有了很大提高,对生活品质的追求也日益加强。我国家用轿车也随着外国品牌国产化、技术进步等因素,生产成本大幅下降,城乡居民对汽车的需求持续旺盛。

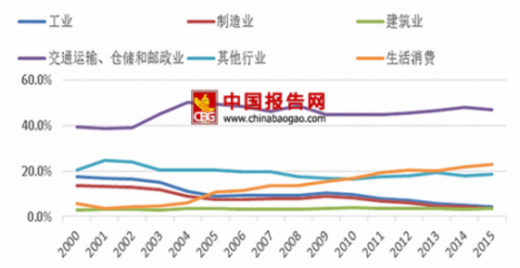

2000-2015年我国汽油消费结构

我国汽车保有量经历了大增长时期。机动车保有量从2006年的1.4亿辆增长至2016年的2.9亿辆,其中汽车保有量为1.94亿量,从而保证了汽油消费量在经济下行压力下依然有着高速稳定的增长。目前,我国已经成为全球汽车制造中心和全球最大的汽车消费市场。根据国际汽车制造商协会(OICA)发布的数据显示,2005年我国汽车的产量及销量分别为571、576万辆,2015年分别达到2,450、2,460万辆,期间复合增长率分别达到15.68%、15.62%。

2006-2016年我国机动车保有量/辆

虽然汽车保有量增速十分快,用车渗透率却不及发达国家,还有很大的需求空间,预测未来4年的汽车保有量复合增长率在10%左右。过去十年间,我国汽车工业产量和销量经历了爆发式的增长,推动国内汽车市场保有量显著提升。但是我们在这么高速的增长情况下,我国的用车渗透率还是不及日本,英国等发达国家。随着未来乘用车成为我国汽车市场的消费主体以及购买需求向内陆地区转移,我国汽车市场的发展重心将向中西部内陆省份及欠发达地区转移,逐步释放上述地区的消费潜力,推动我国汽车保有量进一步增长。根据国民经济统计公报,2016年年末全国民用汽车保有量达到1.94亿辆;2020年我国汽车保有量将达到2.80亿辆,2017年至2020年期间复合增长率为10.48%。

我国未来将进一步释放内陆地区的消费力。从消费地区可以看出,沿海经济发达地区为净消费地区,消费量也是远超内陆,也进一步说明了释放内地消费人口的购买力是相当重要的,未来消费市场还是很庞大的。

资料来源:互联网,观研天下GSL整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。