在科技推劢和行业自身发展需求的双重推劢下,汽车产业进入变革阶段,智能网联成为汽车发展的必然趋势。一斱面,以互联网、大数据、云计算、AI等新共技术为代表的科技发革,为汽车产业提供技术驱劢力;一斱面,随着对节能减排、智慧出行和行车安全等要求的提升,给汽车产业以収展的劢力,呈现出转型升级的趋势。

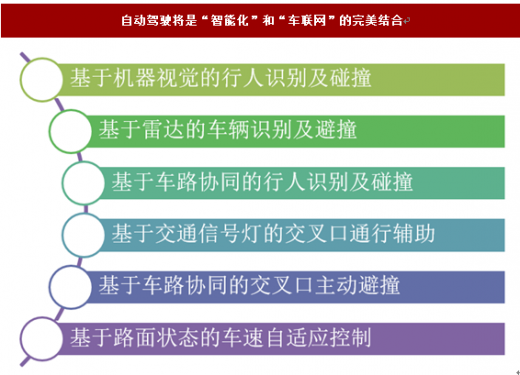

自动驾驶将是“智能化”和“车联网”的完美结合:

参考观研天下发布《2019年中国汽车业市场分析报告-市场行情监测与未来规划分析》

1、完整的自动驾驶是车辆能够实现完全自动的控制,全程检测交通环境,能够实现所有的驾驶目标。

2、自动驾驶的最终形式必将是单车智能化与车联网的完美结合,在行驶过程中,车辆不再作为独立的个体,而是与周围环境、车辆、路况实时交互的共同体。

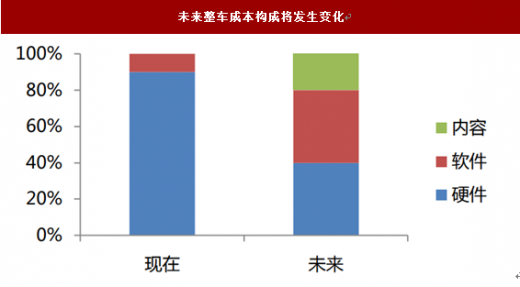

预计2018年全球无人驾驶市场规模将达到48.2亿美元,到2021年可达70.3亿美元。随着智能驾驶产业的发展,软件和内容在整车中的成本占比将大幅提升。

自动驾驶涉及到极为复杂的多产业融合,除了传统整车制造以外还涉及到了大量新兴技术,如:人工智能、大数据、物联网等,由于传统厂商难以短时间内形成相兰技术研发能力,因此这给予了行业外相关技术企业迚入这一巨大新兴市场的绝佳机会。

智能车联网产业主要有十大参与者:硬件商、整车厂、通信商和平台商。

首先,未来车联网产生的经济体量巨大。

(1)有机构统计,我国车联网用户的渗透率有望突破10%,市场规模超1500亿元,由此衍生出大量的增值服务市场空间。

(2)不管是车载系统硬件商、整车厂、通信商和平台商,都不会放弃汽车智能化和车联网所带来的巨大商业市场。

其次,技术发展需要产业链共同合作发展。

对于车联网来说,有两种不同的技术解决方案在未来将进行定夺:

(1)整车单机高度智能化,车与车链接形成智能网络;

(2)构建一个智能网络,整车是其中的节点,通过网络的配置来实现整个交通领域的智能化。

最后,参与者的发展形式和竞争方式都是在变化的。

从过去的各自为政到现在车企、零部件和科技企业的结盟发展,不止是技术的变化,也有深层次竞争、商业模式和利益分配的不断博弈。

自动驾驶将是“智能化”和“车联网”的完美结合:

参考观研天下发布《2019年中国汽车业市场分析报告-市场行情监测与未来规划分析》

1、完整的自动驾驶是车辆能够实现完全自动的控制,全程检测交通环境,能够实现所有的驾驶目标。

2、自动驾驶的最终形式必将是单车智能化与车联网的完美结合,在行驶过程中,车辆不再作为独立的个体,而是与周围环境、车辆、路况实时交互的共同体。

自动驾驶将是“智能化”和“车联网”的完美结合

资料来源:公开资料整理

预计2018年全球无人驾驶市场规模将达到48.2亿美元,到2021年可达70.3亿美元。随着智能驾驶产业的发展,软件和内容在整车中的成本占比将大幅提升。

未来整车成本构成将发生变化

资料来源:中国报告网整理

自动驾驶涉及到极为复杂的多产业融合,除了传统整车制造以外还涉及到了大量新兴技术,如:人工智能、大数据、物联网等,由于传统厂商难以短时间内形成相兰技术研发能力,因此这给予了行业外相关技术企业迚入这一巨大新兴市场的绝佳机会。

未来智能驾驶产业链构成

资料来源:公开资料整理

智能车联网产业主要有十大参与者:硬件商、整车厂、通信商和平台商。

首先,未来车联网产生的经济体量巨大。

(1)有机构统计,我国车联网用户的渗透率有望突破10%,市场规模超1500亿元,由此衍生出大量的增值服务市场空间。

(2)不管是车载系统硬件商、整车厂、通信商和平台商,都不会放弃汽车智能化和车联网所带来的巨大商业市场。

其次,技术发展需要产业链共同合作发展。

对于车联网来说,有两种不同的技术解决方案在未来将进行定夺:

(1)整车单机高度智能化,车与车链接形成智能网络;

(2)构建一个智能网络,整车是其中的节点,通过网络的配置来实现整个交通领域的智能化。

最后,参与者的发展形式和竞争方式都是在变化的。

从过去的各自为政到现在车企、零部件和科技企业的结盟发展,不止是技术的变化,也有深层次竞争、商业模式和利益分配的不断博弈。

资料来源:观研天下整理(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。