近日,亿纬锂能发布公告称,公司子公司亿纬动力拟与荆门高新区管委会签订《合同书》,分别在荆门高新区投资建设20GWh乘用车用大圆柱电池生产线及辅助设施项目、16GWh方形磷酸铁锂电池生产线及辅助设施项目,投资项目固定资产投资总额约为62亿元。自去年特斯拉推出了全新的4680电池方案之后,各家头部锂电企业积极布局技术研发,加速推进产品量产下线。除了亿纬锂能之外,国内外企业包括特斯拉、松下、LG新能源、三星SDI、宁德时代、比克电池、蜂巢能源等中日韩电池企业都已经涉足大圆柱/4680电芯开发,加快跟进4680电池布局。

根据观研报告网发布的《2021年中国锂电池行业分析报告-市场深度分析与盈利前景预测》显示,在动力电池领域,三元正极和磷酸铁锂正极是当前两种主流应用材料。三元材料因相同锂离子数量下更低的分子质量,因而其比容量高于铁锂,组成电池后能量密度也更高。无论是三元锂电池还是磷酸铁锂电池都是各有千秋难分优劣,但随着技术的不断进步,三元锂电池的安全、寿命以及成本与磷酸铁锂的差异逐渐缩小,仍有成为主流的趋势。

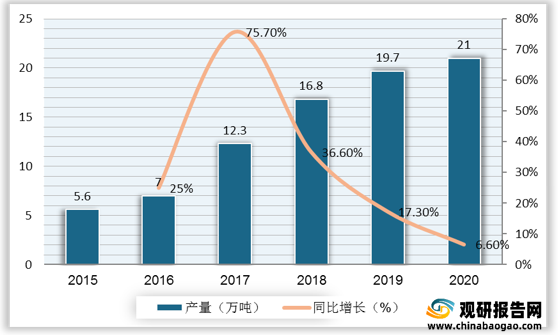

近年来,国内三元材料产量增长势头略显不佳。2015-2020年,中国三元正极材料产量呈逐年上升趋势。2020年国内三元材料累计产量约为21万吨,同比增长6.6%,增速下滑明显,并且受磷酸铁锂挤压,其市占率在2020年也略有降低。

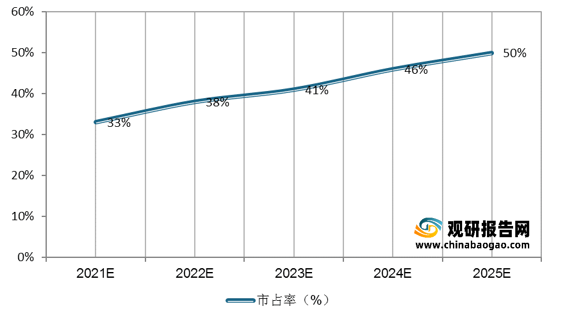

镍含量决定着三元材料锂电能量密度,在充放电过程中,Li+在 MO6(Mn=Ni、Mn、Co)层间结构 中脱嵌,随着镍含量提高,可脱嵌 Li+增加,三元材料的理论容量和电池能量密度随之提高。4680等大尺寸圆柱电池,有望降低壳体在单位电池容量上的占比,结构件和焊接数量也显著减少,生产组装效率也更高,将最终体现为电池重量能量密度提升与成本的下降。随着大圆柱电池的应用,三元材料需求将有所增长,封装工艺、极耳工艺的变化,预计会加快高镍材料的发展,我国三元材料高镍市占率有望从2021年的33%增至2025年的50%。

根据观研报告网发布的《2021年中国锂电池行业分析报告-市场深度分析与盈利前景预测》显示,在动力电池领域,三元正极和磷酸铁锂正极是当前两种主流应用材料。三元材料因相同锂离子数量下更低的分子质量,因而其比容量高于铁锂,组成电池后能量密度也更高。无论是三元锂电池还是磷酸铁锂电池都是各有千秋难分优劣,但随着技术的不断进步,三元锂电池的安全、寿命以及成本与磷酸铁锂的差异逐渐缩小,仍有成为主流的趋势。

三元材料电池与磷酸铁锂电池主要区别

| 区别 |

三元材料 |

磷酸铁锂 |

| 材料 |

主流三元正极材料有镍、钴、锰/铝 |

磷酸铁锂锂电池因正极采用磷酸铁锂材料命名 |

| 典型电压 |

典型电压3.7V |

单体典型电压3.2V |

| 电压过造成景程 |

过放到2.6V时就会产生不可逆损坏 |

耐过充过放,短时过放到0能恢复80%以上 |

| 充电过压安全 |

超过4.35V就会析气鼓胀 |

过充到100%都不会起火爆炸 |

| 工作高温 |

过60度就不安全 |

耐高温,200多度恢复后还能用 |

| 工作低温 |

低温下限值-30°C |

温度使用下限值-20°C |

| 分解温度 |

约为200℃会发生分解 |

约为800℃会发生分解 |

| 使用寿命 |

充放电循环次数则仅为2000次,意味着其使用寿命仅为6年 |

充放电循环次数约3500次后才会开始衰减,其使用寿命可长达10年 |

| 能量密度 |

当前能量密度平均达到了160wh/kg |

当前能量密度平均达到了140wh/kg |

| 生产成本 |

以镍钴锰酸锂为正极材料、石墨为负极材料,其中钴元素在我国储量较少,大部分靠海外进口,受到市场波动影响非常大,整体成本会比磷酸铁锂电池贵 |

不含有贵重金属材料,原材料成本可以适当压缩 |

资料来源:观研天下整理

近年来,国内三元材料产量增长势头略显不佳。2015-2020年,中国三元正极材料产量呈逐年上升趋势。2020年国内三元材料累计产量约为21万吨,同比增长6.6%,增速下滑明显,并且受磷酸铁锂挤压,其市占率在2020年也略有降低。

2015-2021年我国三元正极材料产量

数据来源:公开资料整理

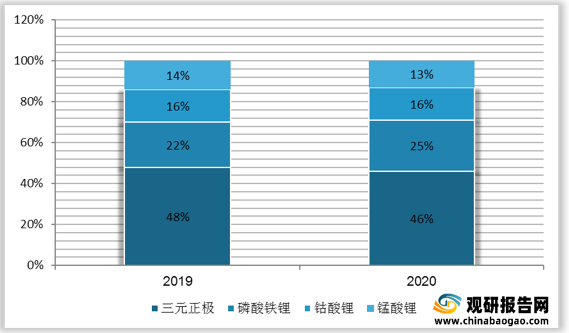

2019-2020年中国锂电池正极材料细分类型占比(按出货量)

数据来源:公开资料整理

镍含量决定着三元材料锂电能量密度,在充放电过程中,Li+在 MO6(Mn=Ni、Mn、Co)层间结构 中脱嵌,随着镍含量提高,可脱嵌 Li+增加,三元材料的理论容量和电池能量密度随之提高。4680等大尺寸圆柱电池,有望降低壳体在单位电池容量上的占比,结构件和焊接数量也显著减少,生产组装效率也更高,将最终体现为电池重量能量密度提升与成本的下降。随着大圆柱电池的应用,三元材料需求将有所增长,封装工艺、极耳工艺的变化,预计会加快高镍材料的发展,我国三元材料高镍市占率有望从2021年的33%增至2025年的50%。

2021-2025年我国三元材料高镍市占率变化预测

数据来源:公开资料整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。