9月18日,由国家能源局石油天然气司、国务院发展研究中心资源与环境政策研究所、自然资源部油气资源战略研究中心联合编写的2020年中国天然气发展现状通过线上形式在京发布。本次发布的内容呈现出诸多亮点。

亮点一:全球天然气供需格局进一步宽松

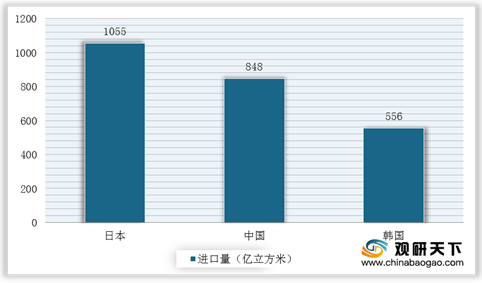

从全球发展状况来看,世界天然气供需格局正面临深度调整,供应进一步宽松,市场竞争加剧。根据数据显示,2019年,世界新增天然气可采储量2.1万亿立方米;天然气液化能力达4.33亿吨/年,同比增长9.5%;天然气贸易量为1.29万亿立方米,同比增长4.1%。其中,LNG进口量排名前三的国家分别为日本(1055亿立方米)、中国(848亿立方米)和韩国(556亿立方米)

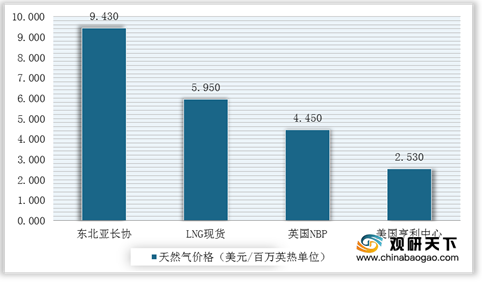

而全球天然气价格的下跌态势明显,其中,2019年英国NBP年均价格4.450美元/百万英热单位,下跌了44.3%;美国Herry Hub年均价格则下跌了19%,为2.530美元/百万英热单位;LNG现货价格下跌了39.1%,东北亚长协价格下跌不明显。

亮点二:中国天然气储量和产量增幅均创历史纪录,消费规模扩大

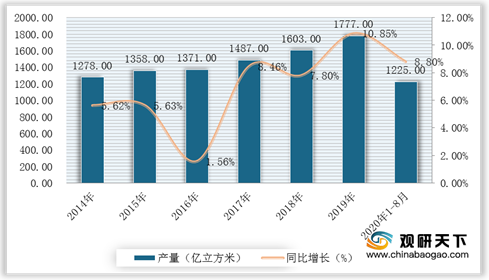

转向国内天然气市场发展。根据内容指出,中国储量和产量增幅均创历史纪录。根据国家发改委数据显示,2019年全国新增天然气探明地质储量1.58万亿立方米,产量达1777亿立方米,其中常规气产量为1527亿立方米,页岩气产量为154亿立方米,煤层气产量为55亿立方米,煤制气产量为36.8亿立方米;截止2020年1-8月,天然气产量1225亿立方米,同比增长8.8%。

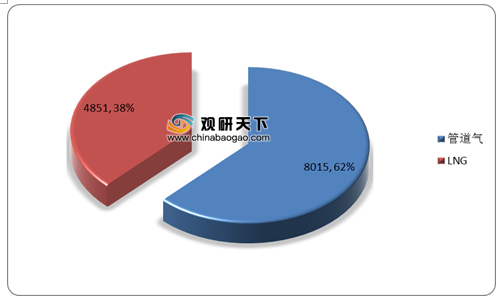

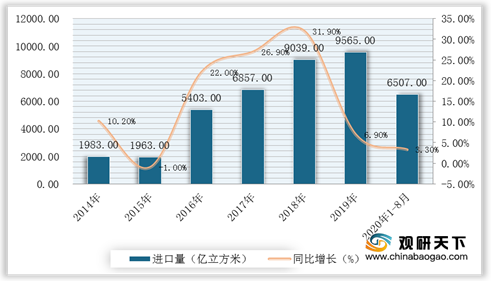

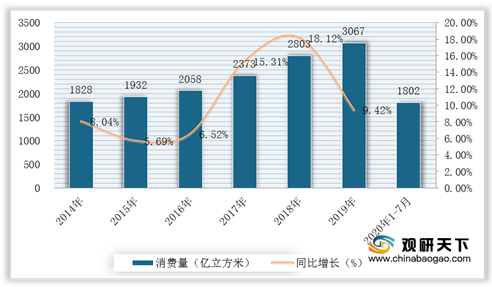

同样,我国天然气进口量与表观消费量均有所增加。根据数据显示,2019年我国进口天然气9656万吨,同比增加6.9%,其中管道气进口3631万吨,占比37.6%,LNG进口6025万吨,占比62.4%;表观消费量为3064亿立方米,同比增长8.6%。截止2020年1-8月天然气进口量为6507万吨,同比增长3.3%;1-7月,表观消费量1802.4亿立方米。

亮点三:天然气产业链改革层次清晰

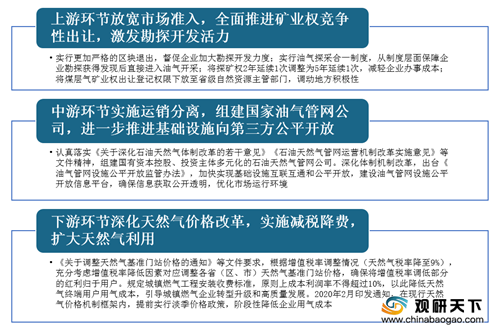

而在制度改革方面,中国天然气市场化改革进程逐步加快。尤其是对产业链的改革,其上游放宽市场准入、中游环节实施运销分离、下游环节实施减税降费等。

综上所述,随着疫情影响逐渐缩小、国际天然气供需总体宽松以及体制机制改革持续深化,我国天然气行业持续稳步发展的总基调将保持不变,推动行业继续高质量发展。根据国家能源局预计2020年全国天然气消费量约为3200亿立方米,比2019年增加约130亿立方米;产量1890亿立方米,同比增长约9%;进口量1400亿立方米,其中管道气500亿立方米,进口LNG900亿立方米。(WYD)

相关行业分析报告参考《2020年中国天然气产业分析报告-产业供需现状与发展趋势研究》。

亮点一:全球天然气供需格局进一步宽松

从全球发展状况来看,世界天然气供需格局正面临深度调整,供应进一步宽松,市场竞争加剧。根据数据显示,2019年,世界新增天然气可采储量2.1万亿立方米;天然气液化能力达4.33亿吨/年,同比增长9.5%;天然气贸易量为1.29万亿立方米,同比增长4.1%。其中,LNG进口量排名前三的国家分别为日本(1055亿立方米)、中国(848亿立方米)和韩国(556亿立方米)

2019年全球天然气贸易量

数据来源:国家能源局

2019年全球LNG主要进口国进口量统计情况

数据来源:国家能源局

而全球天然气价格的下跌态势明显,其中,2019年英国NBP年均价格4.450美元/百万英热单位,下跌了44.3%;美国Herry Hub年均价格则下跌了19%,为2.530美元/百万英热单位;LNG现货价格下跌了39.1%,东北亚长协价格下跌不明显。

2019年全球天然气价格

数据来源:国家能源局

亮点二:中国天然气储量和产量增幅均创历史纪录,消费规模扩大

转向国内天然气市场发展。根据内容指出,中国储量和产量增幅均创历史纪录。根据国家发改委数据显示,2019年全国新增天然气探明地质储量1.58万亿立方米,产量达1777亿立方米,其中常规气产量为1527亿立方米,页岩气产量为154亿立方米,煤层气产量为55亿立方米,煤制气产量为36.8亿立方米;截止2020年1-8月,天然气产量1225亿立方米,同比增长8.8%。

2014-2020年1-8月我国天然气产量及增长情况

数据来源:国家发改委

同样,我国天然气进口量与表观消费量均有所增加。根据数据显示,2019年我国进口天然气9656万吨,同比增加6.9%,其中管道气进口3631万吨,占比37.6%,LNG进口6025万吨,占比62.4%;表观消费量为3064亿立方米,同比增长8.6%。截止2020年1-8月天然气进口量为6507万吨,同比增长3.3%;1-7月,表观消费量1802.4亿立方米。

2014-2020年1-8月我国天然气进口量及增长情况

数据来源:国家统计局

2014-2020年1-7月我国天然气消费量及增长情况

数据来源:国家统计局

亮点三:天然气产业链改革层次清晰

而在制度改革方面,中国天然气市场化改革进程逐步加快。尤其是对产业链的改革,其上游放宽市场准入、中游环节实施运销分离、下游环节实施减税降费等。

2019年我国天然气产业链市场化改革要点

数据来源:国家能源局

综上所述,随着疫情影响逐渐缩小、国际天然气供需总体宽松以及体制机制改革持续深化,我国天然气行业持续稳步发展的总基调将保持不变,推动行业继续高质量发展。根据国家能源局预计2020年全国天然气消费量约为3200亿立方米,比2019年增加约130亿立方米;产量1890亿立方米,同比增长约9%;进口量1400亿立方米,其中管道气500亿立方米,进口LNG900亿立方米。(WYD)

相关行业分析报告参考《2020年中国天然气产业分析报告-产业供需现状与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。