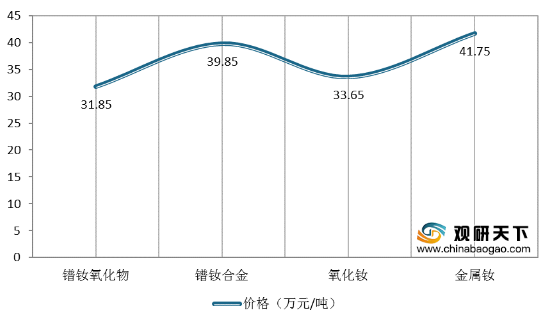

据悉,8月以来国内稀土市场价格走势持续上涨,国内轻稀土镨,钕系价格上涨幅度较大,中重稀土市场钬、铽系价格有所上涨,稀土市场价格不断走高。截至周末(2020年8月9日),国内稀土中镨钕氧化物价格为31.85万元/吨;镨钕合金价格为39.85万元/吨;氧化钕价格为33.65万元/吨;金属钕价格为41.75万元/吨。以上几种产品价格较周初均有不同程度的上涨。

目前业内对稀土国储的推进充满信心,大厂囤货的意愿更为强烈,将持续推动中重稀土价格。另外,目前轻稀土纳入收储范围的预期升温,轻稀土价格同样受到支撑。除了收储预期,供需层面也对稀土价格形成支撑。轻稀土供应量较少,不少下游厂家8月订单已满,需求方采购难度较大,推动价格上行。需求面方面,终端钕铁硼订单量尚可,国外订单陆续恢复,对稀土需求小幅增加。

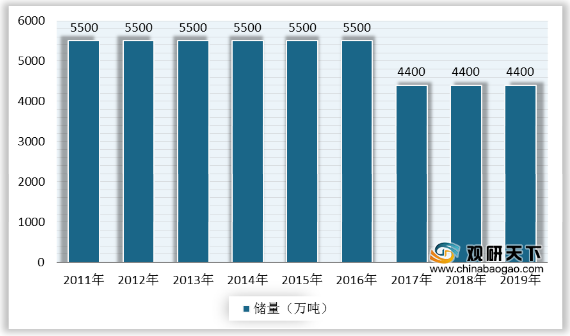

我国稀土储量分布呈现“北轻南重”的特点,轻稀土主要集中在内蒙古、山东等北部省份及四川省部分地区,中重稀土主要集中在江西、广东、广西、福建等南部省份。截至2019年,我国稀土资源储量为4400万吨。

我国稀土产业链优势明显,下游需求主要包括永磁材料、催化材料、抛光材料和玻璃、石化、冶金等传统行业。数据显示,永磁材料是稀土市场的最大应用领域,2019年需求占比达到42%,随着新能源车比例未来持续扩大,永磁材料需求中长期向好。另外,根据中国有色金属工业协会统计,2019年我国稀土消费量在14.74万吨左右。

相关行业分析报告参考《2020年中国稀土市场现状分析报告-市场深度分析与发展战略规划》。

截至2020年8月9日国内稀土价格

数据来源:公开资料整理

目前业内对稀土国储的推进充满信心,大厂囤货的意愿更为强烈,将持续推动中重稀土价格。另外,目前轻稀土纳入收储范围的预期升温,轻稀土价格同样受到支撑。除了收储预期,供需层面也对稀土价格形成支撑。轻稀土供应量较少,不少下游厂家8月订单已满,需求方采购难度较大,推动价格上行。需求面方面,终端钕铁硼订单量尚可,国外订单陆续恢复,对稀土需求小幅增加。

我国稀土储量分布呈现“北轻南重”的特点,轻稀土主要集中在内蒙古、山东等北部省份及四川省部分地区,中重稀土主要集中在江西、广东、广西、福建等南部省份。截至2019年,我国稀土资源储量为4400万吨。

2011-2019年中国稀土资源储量

数据来源:公开资料整理

我国稀土产业链优势明显,下游需求主要包括永磁材料、催化材料、抛光材料和玻璃、石化、冶金等传统行业。数据显示,永磁材料是稀土市场的最大应用领域,2019年需求占比达到42%,随着新能源车比例未来持续扩大,永磁材料需求中长期向好。另外,根据中国有色金属工业协会统计,2019年我国稀土消费量在14.74万吨左右。

2019年中国稀土需求分布

数据来源:公开资料整理

2011-2019年我国稀土消费量

数据来源:中国有色金属工业协会(CT)

相关行业分析报告参考《2020年中国稀土市场现状分析报告-市场深度分析与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。