电池片工艺的进步,主要基于单晶硅片基底发展情况。随着电池片的光电转化率不断提升,单面PERC、双面PERC技术逐渐挤占传统单晶和多晶电池的铝背板技术(BSF),HJT、IBC等技术与传统技术。以上先进工艺均以单晶硅片为基础,长远增加对单晶硅片(包括N型和P型)的需求。

电池片工艺 |

技术描述 |

单晶硅片类型 |

主要生产商 |

BSF工艺 |

PN结制备完成后,在硅片的背光面沉积一层铝膜,称为铝背场电池 |

P型单晶和P型多晶 |

大多数厂家 |

P-PERC工艺 |

P型硅片的基础上利用特殊材料在电池片背面形成钝化层作为背反射器,增加长波光的吸收,同时增大PN极的电势差 |

P型单晶 |

隆基、通威、爱旭 |

N-PERT工艺 |

在PERC电池钝化层基础上进行全面扩散加强钝化效果 |

N型单晶 |

英利、航天机电、LG |

HJT工艺 |

具有本征非晶层的异质结,在电池片里同时存在晶体和非晶体的硅,非晶体能更好实现钝化效果 |

N型单晶 |

钧石、智锐 |

TopCon工艺 |

在电池背面制备一层超薄氧化硅,与沉积的硅薄层共同制备钝化接触结构 |

N型单晶 |

LG、中来、天合、国家电投 |

IBC工艺 |

把正负电极都置于电池背面,减少正面电极反射光带来的能量损失 |

N型单晶 |

天合、晶澳、海润 |

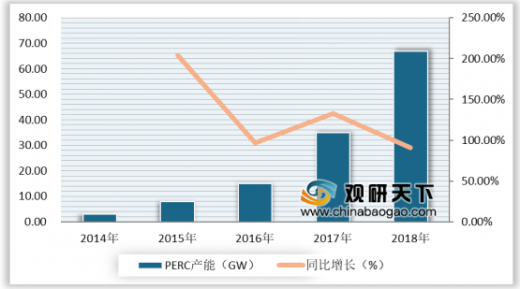

从PERC产能情况来看,2018年我国PERC产能达到67GW,占电池片总产能的52.3%;2019年上半年,PERC总产能达99.8GW;预计2019年PERC电池产能为110GW,占比全年电池片总产能的64.7%。

目前,我国电池片产能相对集中,龙头效应凸显。从2019年上半年我国主要电池厂商扩产计划来看,通威将扩产14.1GW产能,且2019年H2将分别投入生产;隆基、爱旭等分别投产4.25GW和3.8GW单晶电池,中来扩产2.1GW单晶电池;通威、润阳、乐叶3家生产商的产能增加至10GW以上,爱旭预计扩产至9.8GW,预计2019年底,主要供应商产能CR10可达61.1%。

企业名称 |

投资项目 |

产能规模(GW) |

投资领域 |

投资进度 |

投资地点 |

隆基股份 |

年产3GW单晶电池项目 |

3 |

单晶电池 |

预计2020年上半年逐步投产 |

宁夏 |

通威 |

年产1.25GW单晶电池项目 |

1.25 |

单晶电池 |

预计2020年8月达到设计产能 |

马来西亚 |

通威 |

合肥8GW高效晶硅电池项目 |

8 |

高效晶硅电池片 |

项目开工 |

安徽 |

通威 |

成都四期3.8GW高效晶硅电池项目 |

3.8 |

高效晶硅电池片 |

2019年3月启动,11月投产 |

四川 |

钧石能源 |

10GW异质结电池生产线项目 |

10 |

异质结电池 |

7月25日签署《战略合作框架协议》 |

- |

爱旭 |

166高效双面PERC电池厂 |

3.8 |

166mm大尺寸电池 |

7月在天津基地正式下线 |

天津 |

嘉悦新能源 |

2.5GW高效PERC光伏电池项目 |

2.5 |

高效PERC电池 |

7月底项目投产仪式举行 |

安徽 |

智锐能源 |

HDT高效太阳能5GW生产基地 |

5 |

异质结电池 |

2月19日举行开工建设(一期规模2GW) |

福建 |

中来 |

N型单晶双面高效太阳能电池二期项目 |

2.1 |

N型单晶双面高效电池 |

2019年7月全面投产 |

江苏 |

随着单晶电池片产能的快速释放,我国PERC市场份额逐步扩大,渗透率持续提升,电池片市场发展前景可观。WYD

以上数据参考资料《2020年中国电池片市场分析报告-行业深度调研与发展趋势预测》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。