根据报道消息,杉杉科技10万吨包头一体化基地一期项目于近日在包头青山区正式投产。据了解,杉杉科技10万吨包头一体化基地一期项目是全球规模最大的锂电池负极材料基地,该项目全部建成投产后,可年产6万吨石墨负极材料和4万吨碳包覆石墨负极材料,具备年5万吨石墨化加工能力,对负极材料行业都将产生深远影响。

参考观研天下发布《2019年中国锂电池负极材料行业分析报告-行业深度调研与发展趋势预测》

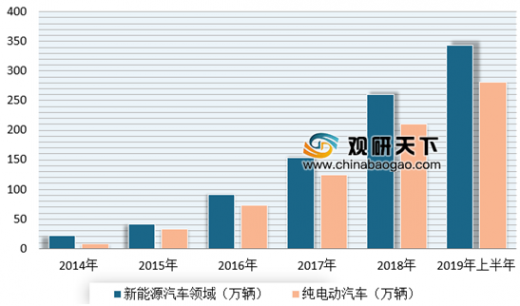

近年来,随着消费者环保意识逐步提升及国内环保标准日益严格,国内新能源汽车销量和保有量稳步提升。而在新能源汽车已成为未来发展趋势背景下,该领域也成为各传统车企及新造车势力竞争的主战场。数据显示,截至2019年6月,我国新能源汽车保有量达344万辆,同比增长72.85%。占汽车总量的1.37%。其中,纯电动汽车保有量281万辆,占新能源汽车总量的81.74%。

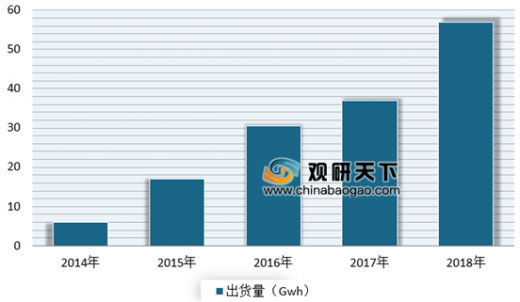

新能源汽车需求飞涨,随之而来的是电池电量需求的大幅上升。数据显示,2018年,我国动力电池电量出货量为56.99GWh,同比增长84%。到2019年前两个月电池增长到731万kWh,同比增长213%。

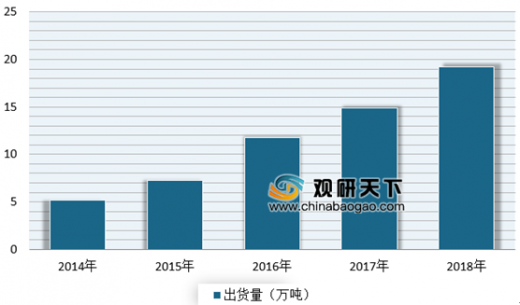

同时在电池电量需求的同时,我国锂电池负极材料需求也在不断地增长。近年来我国锂电池负极材料整体产值和出货量平稳上升。根据调研数据显示,2018年中国锂电池负极材料总出货量实现19.2万吨,同比增长31.2%。产值为81亿元,同比增长27%。

目前主流负极产品有天然石墨与人造石墨两种,前者主要用于大容量的车用动力电池和倍率电池以及中高端电子产品锂离子电池,而后者更偏向于小型锂离子电池和一般用途的电子产品锂离子电池。

据数据显示,2018年全球五大负极材料厂商中国占据四席,分别是贝特瑞、杉杉股份、江西紫宸和凯金能源,其市场占有率合计约为66%。对于负极材料企业来说,在电池材料产业链上,产能高、质量好、规模体量大、成本低,更能满足下游客户的需求,新产品新技术开发较快的企业毛利率就会更高,然而占领负极产品的高端市场才是赢得利润的关键。

综上所述,未来伴随着新能源汽车的发展,动力电池需求的缺口会愈发扩大,锂电池负极材料产业未来发展前景广阔。预计2019-2020年我国负极材料出货量分别为23万吨和30万吨。产值将分别达到96亿元和121亿元,市场规模即将突破百亿。

参考观研天下发布《2019年中国锂电池负极材料行业分析报告-行业深度调研与发展趋势预测》

近年来,随着消费者环保意识逐步提升及国内环保标准日益严格,国内新能源汽车销量和保有量稳步提升。而在新能源汽车已成为未来发展趋势背景下,该领域也成为各传统车企及新造车势力竞争的主战场。数据显示,截至2019年6月,我国新能源汽车保有量达344万辆,同比增长72.85%。占汽车总量的1.37%。其中,纯电动汽车保有量281万辆,占新能源汽车总量的81.74%。

2014-2019年6月我国新能源汽车保有量情况

数据来源:汽车工业协会

新能源汽车需求飞涨,随之而来的是电池电量需求的大幅上升。数据显示,2018年,我国动力电池电量出货量为56.99GWh,同比增长84%。到2019年前两个月电池增长到731万kWh,同比增长213%。

2014-2018年我国动力电池电量出货量情况

数据来源:中国电池工业协会

同时在电池电量需求的同时,我国锂电池负极材料需求也在不断地增长。近年来我国锂电池负极材料整体产值和出货量平稳上升。根据调研数据显示,2018年中国锂电池负极材料总出货量实现19.2万吨,同比增长31.2%。产值为81亿元,同比增长27%。

2014-2018年锂电池负极材料出货量

数据来源:中国电池工业协会

目前主流负极产品有天然石墨与人造石墨两种,前者主要用于大容量的车用动力电池和倍率电池以及中高端电子产品锂离子电池,而后者更偏向于小型锂离子电池和一般用途的电子产品锂离子电池。

据数据显示,2018年全球五大负极材料厂商中国占据四席,分别是贝特瑞、杉杉股份、江西紫宸和凯金能源,其市场占有率合计约为66%。对于负极材料企业来说,在电池材料产业链上,产能高、质量好、规模体量大、成本低,更能满足下游客户的需求,新产品新技术开发较快的企业毛利率就会更高,然而占领负极产品的高端市场才是赢得利润的关键。

综上所述,未来伴随着新能源汽车的发展,动力电池需求的缺口会愈发扩大,锂电池负极材料产业未来发展前景广阔。预计2019-2020年我国负极材料出货量分别为23万吨和30万吨。产值将分别达到96亿元和121亿元,市场规模即将突破百亿。

资料来源: 互联网,汽车工业协会,中国电池工业协会,观研ww整理

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。