6月10日,中国海关总署公布的数据显示,今年前五个月中国稀土出口量约1.9万吨,同比下降7.2%;出口额12.6亿元人民币,同比下降5.1%。;出口均价微跌0.64%。1-5月出口量的降幅较1-4月大2.9个百分点,表明数量升降虽有反复,下降的大趋势确定无疑。出口均价虽有微跌,但现货市场已然反转。未来,中国稀土出口将继续朝着量减价升的趋势发展,并且继续扩大进口量的可能性大。

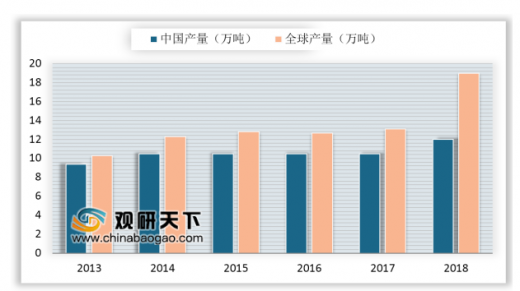

中国是世界稀土储量和生产第一大国,多年来稀土的产量占全球的80%以上,尤其加工和提炼技术已经达到国际领先水平。许多发达国家都是稀土需求大国,仅美国从中国进口的稀土量就约占其总需求的80%。2018年,中国稀土产量为12万吨,占全球63.16%。

参考观研天下发布《2019年中国稀土行业分析报告-行业深度调研与投资前景预测》

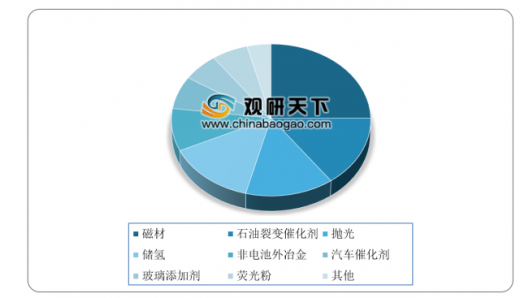

稀土下游需求,主要包括磁材、各类催化剂、合金、玻璃、陶瓷、添加剂等。其中,磁材占据总需求25%的比重,催化剂、抛光粉、储氢电池等需求占比也超过了10%。综合来看,大多数需求领域都维持低速增长,折合稀土需求也维持低速增长态势。

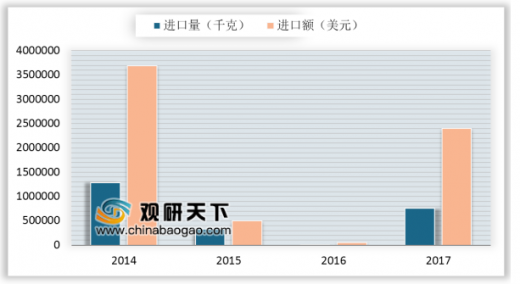

2017年以来,尽管国内配额没有发生变化,但受制于环保和资源税成本影响,南方稀土矿的开采受到一定程度的抑制,原料进口出现较大幅度增长,以缅甸为代表的东盟地区成为中重稀土矿的主要进口来源,占全部配额比例达到20%。但由于开采地区多处于军政府地区,政治风险和环保风险较高,进口不确定性持续蔓延。

“十三五”时期是我国稀土行业转型升级、提质增效的关键时期。宏观形势上看,随着世界科技革命和产业变革的不断深化,稀土战略价值将进一步凸显,我国稀土产业发展既面临先进国家在专利技术、人才资金等方面的竞争压力,又将迎来战略性新兴产业发展和传统工业转型升级而带来的重大发展机遇。从应用需求看,可持续发展战略、《中国制造2025》等为稀土行业发展创造了新空间,稀土材料的应用前景极为广阔,轨道交通、新能源汽车、电子信息等领域的市场需求可进一步大幅增加,稀土将产品应用量的增长将带动稀土行业保持中高速发展。

中国是世界稀土储量和生产第一大国,多年来稀土的产量占全球的80%以上,尤其加工和提炼技术已经达到国际领先水平。许多发达国家都是稀土需求大国,仅美国从中国进口的稀土量就约占其总需求的80%。2018年,中国稀土产量为12万吨,占全球63.16%。

参考观研天下发布《2019年中国稀土行业分析报告-行业深度调研与投资前景预测》

2013-2018年中国与全球稀土产量统计情况

数据来源:中国稀土行业协会

稀土下游需求,主要包括磁材、各类催化剂、合金、玻璃、陶瓷、添加剂等。其中,磁材占据总需求25%的比重,催化剂、抛光粉、储氢电池等需求占比也超过了10%。综合来看,大多数需求领域都维持低速增长,折合稀土需求也维持低速增长态势。

稀土应用分布广泛

数据来源:中国稀土行业协会

2017年以来,尽管国内配额没有发生变化,但受制于环保和资源税成本影响,南方稀土矿的开采受到一定程度的抑制,原料进口出现较大幅度增长,以缅甸为代表的东盟地区成为中重稀土矿的主要进口来源,占全部配额比例达到20%。但由于开采地区多处于军政府地区,政治风险和环保风险较高,进口不确定性持续蔓延。

我国稀土进口情况

数据来源:海关总署

“十三五”时期是我国稀土行业转型升级、提质增效的关键时期。宏观形势上看,随着世界科技革命和产业变革的不断深化,稀土战略价值将进一步凸显,我国稀土产业发展既面临先进国家在专利技术、人才资金等方面的竞争压力,又将迎来战略性新兴产业发展和传统工业转型升级而带来的重大发展机遇。从应用需求看,可持续发展战略、《中国制造2025》等为稀土行业发展创造了新空间,稀土材料的应用前景极为广阔,轨道交通、新能源汽车、电子信息等领域的市场需求可进一步大幅增加,稀土将产品应用量的增长将带动稀土行业保持中高速发展。

资料来源:中国稀土行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。