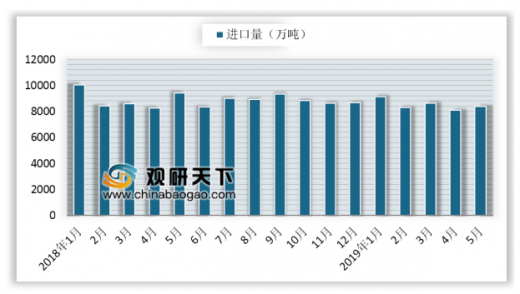

6月10日,海关总署公布数据显示,5月我国进口铁矿砂及其精矿为8375.3万吨,较上月增加298.1万吨,当同比下降11.0%。从今年1-5月来看,我国累计进口铁矿砂及其精矿42391.6万吨,同比亦下降5.2%。受到巴西、澳大利亚铁矿石供应减少影响,自4月初国内铁矿石港口库存总量一路急剧下降,目前已经接近1.2亿吨的偏紧库存水平。尽管5月铁矿石进口量从4月创下的18个月低点回升,但仍远低于上年同期水平。

参考观研天下发布《2019年中国铁矿石行业分析报告-行业竞争现状与前景评估预测》

铁矿石价格主要由供需格局来决定,钢铁业为铁矿石最主要终端需求方。2017年去产5500万吨,钢铁行业产能缩减1.2亿吨。打击“地条钢”同时发力,关停违规产能1.4亿吨。此外,环保加码,2017年9月的采暖季限产与年后的非采暖季错峰生产政策出台,产能进一步收缩。铁矿石供需结构发生改变,供大于求,铁矿价格与钢价出现了小幅背离。钢价走高的同时,铁矿石价格维持弱势运行。

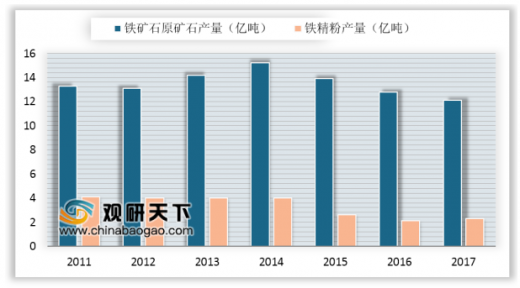

我国铁矿石储量虽然比较丰富,但资源禀赋条件较差,因此国内铁矿企业多对铁矿石原矿加工成铁精矿出售给客户。随着高品位资源逐步开采枯竭,新资源品位越来越低,铁精矿产量增长愈发困难。近4年来,国内铁精粉每年产量平均维持在2.4亿吨左右,按照平均62%品位折算,只能够产生铁1.5亿吨左右,相对国内年产7、8亿吨生铁产量,国内铁矿石供应显然是不足的。

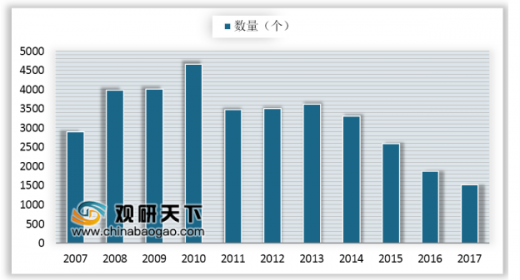

根据中国冶金矿山企业协会数据,截止到2017年底,共国内规模以上冶金矿山企业共1523家,虽然相较前些年矿山企业已经大幅减少,但是相对澳大利亚和巴西,我国矿山企业数量仍然众多,十分分散。从矿山企业数量看,我国矿山企业十分分散。

受自然禀赋和固定投资下降影响,国内铁矿企业规模小、竞争力弱,供应能力严重不足,对外进口铁矿石成了国内钢铁企业发展的不二法门;国内钢材消费短期保持基本稳定,高度依赖进口矿的格局暂时难以改变;随着国内高炉大型化发展,入炉品位不断提高,对高品位进口矿的需求日渐增长,铁矿石需求结构矛盾日益凸显。

参考观研天下发布《2019年中国铁矿石行业分析报告-行业竞争现状与前景评估预测》

2018年-2019年5月中国铁矿石进口量变化情况

数据来源:海关总署

铁矿石价格主要由供需格局来决定,钢铁业为铁矿石最主要终端需求方。2017年去产5500万吨,钢铁行业产能缩减1.2亿吨。打击“地条钢”同时发力,关停违规产能1.4亿吨。此外,环保加码,2017年9月的采暖季限产与年后的非采暖季错峰生产政策出台,产能进一步收缩。铁矿石供需结构发生改变,供大于求,铁矿价格与钢价出现了小幅背离。钢价走高的同时,铁矿石价格维持弱势运行。

我国铁矿石储量虽然比较丰富,但资源禀赋条件较差,因此国内铁矿企业多对铁矿石原矿加工成铁精矿出售给客户。随着高品位资源逐步开采枯竭,新资源品位越来越低,铁精矿产量增长愈发困难。近4年来,国内铁精粉每年产量平均维持在2.4亿吨左右,按照平均62%品位折算,只能够产生铁1.5亿吨左右,相对国内年产7、8亿吨生铁产量,国内铁矿石供应显然是不足的。

2011-2018年我国铁矿石及铁精粉产量

数据来源:能源局

根据中国冶金矿山企业协会数据,截止到2017年底,共国内规模以上冶金矿山企业共1523家,虽然相较前些年矿山企业已经大幅减少,但是相对澳大利亚和巴西,我国矿山企业数量仍然众多,十分分散。从矿山企业数量看,我国矿山企业十分分散。

2007-2017年我国铁矿企业数量情况

数据来源:中国冶金矿山企业协会

受自然禀赋和固定投资下降影响,国内铁矿企业规模小、竞争力弱,供应能力严重不足,对外进口铁矿石成了国内钢铁企业发展的不二法门;国内钢材消费短期保持基本稳定,高度依赖进口矿的格局暂时难以改变;随着国内高炉大型化发展,入炉品位不断提高,对高品位进口矿的需求日渐增长,铁矿石需求结构矛盾日益凸显。

资料来源:能源局,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。