日前,全球能源监测、绿色和平印度分部和塞拉俱乐部共同发布了《繁荣与衰落2019:追踪全球燃煤电厂开发》。

参考观研天下发布《2019年中国煤电行业分析报告-市场运营态势与发展趋势研究》

2018年全球燃煤电厂主要发展趋势有:

一、新开工的燃煤电厂同比下降39%。比2015年下降84%。新投产的燃煤电厂同比下降20%。与2015年相比下降53%。处于开工前期准备的燃煤电厂项目同比下降24%,与2015年相比下降69%。

二、燃煤电厂的退役速度继续保持高步调。2018年是全球历史上燃煤电厂退役第三高的一年,也是美国燃煤电厂退役第二高的一年。

三、由于中国恢复了此前被搁置的燃煤电厂建设,全球在建的燃煤发电装机同比增加12%。但与2015年相比仍下降了30%。中国和印度前所未有地放缓了燃煤发电项目的核准。中国在2018年仅核准了不到5吉瓦的新燃煤发电项目。

四、尽管中国放缓了新的煤电项目核准,但中国电力企业联合会提出的到2030年达到1300吉瓦的装机上限,并达到峰值,将使该国的煤电装机在目前的水平上再增加290吉瓦——这一数字甚至超过当前美国全部煤电机组的装机总量(259吉瓦)。

五、根据联合国政府间气候变化专门委员会(IPCC)对于煤炭使用的估算,当前运行的燃煤电厂在其平均利用率和服役年限的条件下,其排放水平仍然过高,无法实现全球温控低于1.5或2摄氏度的目标。

煤电规模继续缩减

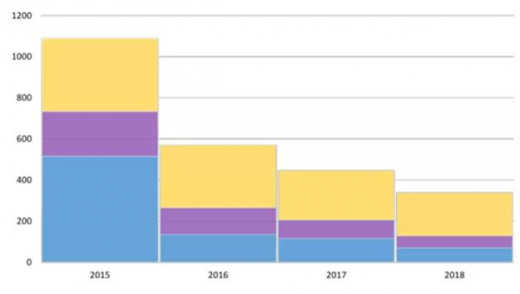

自2015起,处于开工前期准备阶段的煤电装机逐年减少。2018年,规划装机从2017年的447吉瓦降低至339吉瓦,减少接近四分之一(平均水平的燃煤发电机组装机容量为350兆瓦,而最常见的发电机组规模则是660兆瓦。新建机组可以达到1000兆瓦,或1吉瓦。大多数燃煤电厂拥有至少两台机组)。与2015年的1090吉瓦相比,处于开工前期准备阶段的装机减少了近70%。

中国和印度的规划煤电装机下降得尤为迅速。2015年底,中国规划建设515吉瓦的新燃煤电厂。这个数字目前为70吉瓦,下降了86%。在印度,处于开工前期准备阶段的装机已经缩减了83%,从2015年的218吉瓦减少到今天的36吉瓦。

然而,全球除中国和印度以外的国家和地区,燃煤电厂核准的规模仍在缩减。日本自2017年起已经取消了7吉瓦的燃煤装机计划。韩国也已经停止核准新的燃煤电厂。在2018年,开工前期准备阶段的燃煤装机超过1吉瓦的国家只有菲律宾、尼日利亚和俄罗斯。

注:中国=蓝色、印度=紫色、其他=黄色

中国煤电建设再次升温

2018年全球在建的煤电装机增加了12%,从2017年的209吉瓦增加到2018年的近236吉瓦。这一增长主要是由于中国此前被中央政府限令缓建的50吉瓦煤电装机悄然恢复建设。

除中国恢复建设的煤电项目以外,共有28吉瓦的煤电项目在2018年开工建设。与2017年的46吉瓦相比,同比下降39%。新开工建设的项目主要集中在11个国家,最多的是中国,其次分别是日本2.7吉瓦、印度2.4吉瓦,印度尼西亚2吉瓦,越南1.3吉瓦,以及波兰1吉瓦。

除了中国和印度之外,在建的煤电项目高度集中在东南亚地区,特别是孟加拉国、印度尼西亚、巴基斯坦、菲律宾和越南。这五个国家在建的煤电项目占到了全球除中国和印度以外国家71吉瓦中的42%(30吉瓦)。总体来看,全球在建的煤电装机与2015年的338吉瓦相比,已经下降了30%。

注:中国=蓝色、印度=紫色、其他=黄色

中国由于将之前缓建的项目恢复建设,因此停建项目的装机在2018年有所下降。

参考观研天下发布《2019年中国煤电行业分析报告-市场运营态势与发展趋势研究》

2018年全球燃煤电厂主要发展趋势有:

一、新开工的燃煤电厂同比下降39%。比2015年下降84%。新投产的燃煤电厂同比下降20%。与2015年相比下降53%。处于开工前期准备的燃煤电厂项目同比下降24%,与2015年相比下降69%。

二、燃煤电厂的退役速度继续保持高步调。2018年是全球历史上燃煤电厂退役第三高的一年,也是美国燃煤电厂退役第二高的一年。

三、由于中国恢复了此前被搁置的燃煤电厂建设,全球在建的燃煤发电装机同比增加12%。但与2015年相比仍下降了30%。中国和印度前所未有地放缓了燃煤发电项目的核准。中国在2018年仅核准了不到5吉瓦的新燃煤发电项目。

四、尽管中国放缓了新的煤电项目核准,但中国电力企业联合会提出的到2030年达到1300吉瓦的装机上限,并达到峰值,将使该国的煤电装机在目前的水平上再增加290吉瓦——这一数字甚至超过当前美国全部煤电机组的装机总量(259吉瓦)。

五、根据联合国政府间气候变化专门委员会(IPCC)对于煤炭使用的估算,当前运行的燃煤电厂在其平均利用率和服役年限的条件下,其排放水平仍然过高,无法实现全球温控低于1.5或2摄氏度的目标。

煤电规模继续缩减

自2015起,处于开工前期准备阶段的煤电装机逐年减少。2018年,规划装机从2017年的447吉瓦降低至339吉瓦,减少接近四分之一(平均水平的燃煤发电机组装机容量为350兆瓦,而最常见的发电机组规模则是660兆瓦。新建机组可以达到1000兆瓦,或1吉瓦。大多数燃煤电厂拥有至少两台机组)。与2015年的1090吉瓦相比,处于开工前期准备阶段的装机减少了近70%。

中国和印度的规划煤电装机下降得尤为迅速。2015年底,中国规划建设515吉瓦的新燃煤电厂。这个数字目前为70吉瓦,下降了86%。在印度,处于开工前期准备阶段的装机已经缩减了83%,从2015年的218吉瓦减少到今天的36吉瓦。

然而,全球除中国和印度以外的国家和地区,燃煤电厂核准的规模仍在缩减。日本自2017年起已经取消了7吉瓦的燃煤装机计划。韩国也已经停止核准新的燃煤电厂。在2018年,开工前期准备阶段的燃煤装机超过1吉瓦的国家只有菲律宾、尼日利亚和俄罗斯。

2015-2018年中国、印度及其他地区开工前期准备阶段的燃煤发电装机容量(单位:吉瓦)

注:中国=蓝色、印度=紫色、其他=黄色

数据来源:绿色和平

2015-2018年全球仍处于开工前期准备阶段的燃煤发电装机容量情况(兆瓦)

数据来源:绿色和平

中国煤电建设再次升温

2018年全球在建的煤电装机增加了12%,从2017年的209吉瓦增加到2018年的近236吉瓦。这一增长主要是由于中国此前被中央政府限令缓建的50吉瓦煤电装机悄然恢复建设。

除中国恢复建设的煤电项目以外,共有28吉瓦的煤电项目在2018年开工建设。与2017年的46吉瓦相比,同比下降39%。新开工建设的项目主要集中在11个国家,最多的是中国,其次分别是日本2.7吉瓦、印度2.4吉瓦,印度尼西亚2吉瓦,越南1.3吉瓦,以及波兰1吉瓦。

除了中国和印度之外,在建的煤电项目高度集中在东南亚地区,特别是孟加拉国、印度尼西亚、巴基斯坦、菲律宾和越南。这五个国家在建的煤电项目占到了全球除中国和印度以外国家71吉瓦中的42%(30吉瓦)。总体来看,全球在建的煤电装机与2015年的338吉瓦相比,已经下降了30%。

2015-2018年中国、印度及其他地区在建煤电装机情况(单位吉瓦)

注:中国=蓝色、印度=紫色、其他=黄色

数据来源:绿色和平

中国由于将之前缓建的项目恢复建设,因此停建项目的装机在2018年有所下降。

2015-2018年群求燃煤电厂建设现状(单位:兆瓦)

数据来源:绿色和平

资料来源:绿色和平,观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。