4月10日,由东方电气(成都)氢燃料电池科技有限公司投资建设的氢燃料电池自动化生产线正式投入使用,这是中国西部首条氢燃料电池自动化生产线。该生产线具备年产1000套氢燃料电池发动机的批量化生产能力,产品从核心部件膜电极、电堆到发动机系统均由东方电气自主开发研制。产品主要应用于新能源汽车,作为新能源汽车动力系统的一部分。

氢燃料电池产业具有战略性、前瞻性,代表着未来新能源的发展方向,具有良好的发展前景。《“十三五”战略性新兴产业发展规划》、《能源技术革命创新行动计划(2016-2030年)》等都将氢燃料电池技术列为重点发展的方向。

氢燃料电池是车用能源领域实现车辆使用阶段“零排放”、全生命周期“低排放”的重要技术方案,被誉为“汽车动力终极解决方案”,并在前不久结束的北京车展上掀起了一阵“氢风暴”。2016年以来,国内的燃料电池产业加速发展,进入商业化初期,标志着我国正在逐渐迈向“氢”社会。

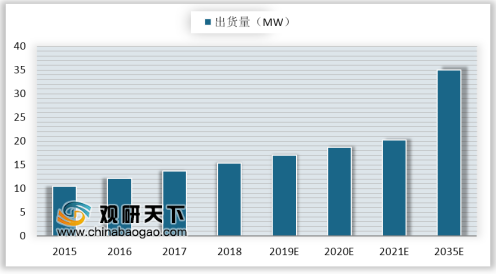

2015年中国燃料电池出货量为10.5MW,同比增长14.1%,预计2018年中国燃料电池出货量将为15.39MW。未来燃料电池市场将持续增长,预计2035年中国燃料电池出货量将达到35MW。

参考观研天下发布《2019年中国氢燃料电池市场分析报告-市场规模现状与发展战略评估》

截至2018年底,中国约230家企业从事氢燃料电池业务,生产企业主要集中在上海、北京、江苏、辽宁、广东、湖北等地区。2017年以来,氢燃料电池行业相关投资项目已有10余项,投资额达到800多亿元,其中,氢燃料电池项目投资额200多亿元,整车项目600多亿元。主要分布在江苏如皋、山东济南、湖北武汉和黄冈、广东佛山、上海等地区。

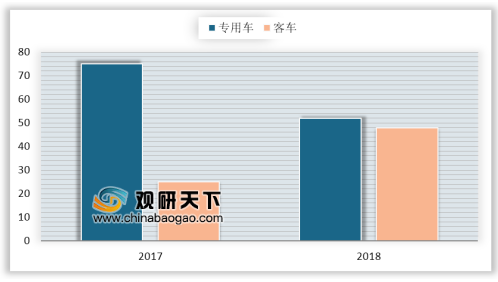

在国内新能源汽车火热市场的带动和政策驱动下,国内的燃料电池汽车产业进入了高速发展期。从燃料电池装机车型上看,中国燃料电池将率先在商用车应用。在专用车领域,2017年中国燃料电池的装机量为28.45MW,占2017年总装机量的75%,2018年装机量为27.58MW,相比2017年降低3.06%;2017年专用车领域的装机量主要来自上海重塑、南通百应,上海重塑2017年配套500多辆东风专用车,其中有500辆于2018年落地上海。南通百应2017年配套401辆青年专用车。

在客车领域,2018年中国氢燃料电池的装机量为25.91MW,占2018年总装机量的48%,相比2017年增长176%。

相较于2017年,2018年有14家新进的氢燃料电池供应商实现装机。2018年中国氢燃料电池装机量居于榜首的供应商是上海电驱,共实现装机18MW,占2018年国内车用领域总装机量的33.65%,另有武汉雄韬氢雄、爱德曼、潍柴动力等供应商进入装机量TOP10,是中国发展氢燃料电池系统环节发展较快的企业。

氢燃料电池产业具有战略性、前瞻性,代表着未来新能源的发展方向,具有良好的发展前景。《“十三五”战略性新兴产业发展规划》、《能源技术革命创新行动计划(2016-2030年)》等都将氢燃料电池技术列为重点发展的方向。

氢燃料电池是车用能源领域实现车辆使用阶段“零排放”、全生命周期“低排放”的重要技术方案,被誉为“汽车动力终极解决方案”,并在前不久结束的北京车展上掀起了一阵“氢风暴”。2016年以来,国内的燃料电池产业加速发展,进入商业化初期,标志着我国正在逐渐迈向“氢”社会。

2015年中国燃料电池出货量为10.5MW,同比增长14.1%,预计2018年中国燃料电池出货量将为15.39MW。未来燃料电池市场将持续增长,预计2035年中国燃料电池出货量将达到35MW。

参考观研天下发布《2019年中国氢燃料电池市场分析报告-市场规模现状与发展战略评估》

2015-2035年中国燃料电池出货量及预测

数据来源:中国电池工业协会

截至2018年底,中国约230家企业从事氢燃料电池业务,生产企业主要集中在上海、北京、江苏、辽宁、广东、湖北等地区。2017年以来,氢燃料电池行业相关投资项目已有10余项,投资额达到800多亿元,其中,氢燃料电池项目投资额200多亿元,整车项目600多亿元。主要分布在江苏如皋、山东济南、湖北武汉和黄冈、广东佛山、上海等地区。

在国内新能源汽车火热市场的带动和政策驱动下,国内的燃料电池汽车产业进入了高速发展期。从燃料电池装机车型上看,中国燃料电池将率先在商用车应用。在专用车领域,2017年中国燃料电池的装机量为28.45MW,占2017年总装机量的75%,2018年装机量为27.58MW,相比2017年降低3.06%;2017年专用车领域的装机量主要来自上海重塑、南通百应,上海重塑2017年配套500多辆东风专用车,其中有500辆于2018年落地上海。南通百应2017年配套401辆青年专用车。

在客车领域,2018年中国氢燃料电池的装机量为25.91MW,占2018年总装机量的48%,相比2017年增长176%。

2017/2018年中国车用领域氢燃料电池装机结构(单位:%)

数据来源:中国电池工业协会

相较于2017年,2018年有14家新进的氢燃料电池供应商实现装机。2018年中国氢燃料电池装机量居于榜首的供应商是上海电驱,共实现装机18MW,占2018年国内车用领域总装机量的33.65%,另有武汉雄韬氢雄、爱德曼、潍柴动力等供应商进入装机量TOP10,是中国发展氢燃料电池系统环节发展较快的企业。

2018年中国氢燃料电池供应商装机量TOP 10

数据来源:中国电池工业协会

资料来源:中国电池工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。