据外媒报道,爱尔兰利莫瑞克大学的研究人员正主导一项价值800万欧元(约合6252万元人民币)的欧盟项目(Si-DRIVE),旨在为更高性能的电动汽车研发电池技术。项目负责人Kevin M. Ryan教授表示,利莫瑞克大学计划彻底改进锂离子电池,解决影响电动汽车普及的主要障碍,此类障碍与电动汽车的续航里程、成本和充电时间紧密相关。该联盟由来自欧洲7个国家的16个学术和工业合作伙伴组成。该项目将使用经过优化的阳极、阴极和电解质材料制造电池原型,从而与现有最先进的电动车辆电池进行性能比较。

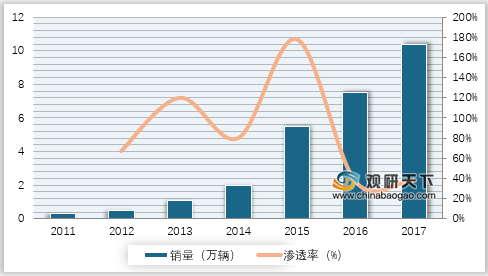

2013-2016年,全球新能源乘用车销量分别为19.7、26.5、43.0、73.8万辆,渗透率已经达0.8%,完成了从0到1%渗透,目前正处于1%-10%的快速成长期。海内外车企纷纷发布新能源汽车战略,加大投资建设电动平台和研发新的电动车型,新车型即将密集投放,有望加速新能源汽车放量,预计2020年全球销量将超400万辆。目前我国A00/A0级新能源乘用车产量占比超60%,是放量的主体,在补贴退坡的情况下,为靠拢高补贴标准,势必将进行车型结构升级,逐步向A级升级,单车带电量有望提升。双向拉动下,动力电池需求量将猛增。

参考观研天下发布《2019年中国动力电池PACK市场分析报告-市场规模现状与发展规划趋势》

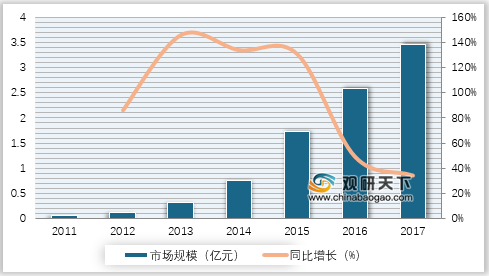

动力电池需求量在下游新能源车放量、单车带电量提升的双轮驱动下,未来市场需求量将迎来迅速增长。(1)全球市场:我们预计2018年、2020年、2025年动力电池需求量分别为88GWh、205GWh、583GWh,其中2018-2020年CAGR约为33%。预计2020年全球市场规模增长至2153亿元,三年CAGR约为21%。(2)国内市场:我们预计2018年、2020年、2025年动力电池需求量分别为47GWh、97GWh、270GWh,其中2018-2020年CAGR约为27%。预计2020年中国市场规模增长至1019亿元。

除了提升汽车销量,整车厂还将进一步提高每辆车的电池容量,以增强所有细分市场的客户接受度。然而到2025-2030年间,市场对电池的显著需求会将电池供应行业推向一个未知的规模,对整个供应链形成挑战,并将极大地加深价值链上下游各个企业之间的依赖程度。

2013-2016年,全球新能源乘用车销量分别为19.7、26.5、43.0、73.8万辆,渗透率已经达0.8%,完成了从0到1%渗透,目前正处于1%-10%的快速成长期。海内外车企纷纷发布新能源汽车战略,加大投资建设电动平台和研发新的电动车型,新车型即将密集投放,有望加速新能源汽车放量,预计2020年全球销量将超400万辆。目前我国A00/A0级新能源乘用车产量占比超60%,是放量的主体,在补贴退坡的情况下,为靠拢高补贴标准,势必将进行车型结构升级,逐步向A级升级,单车带电量有望提升。双向拉动下,动力电池需求量将猛增。

参考观研天下发布《2019年中国动力电池PACK市场分析报告-市场规模现状与发展规划趋势》

全球新能源乘用车辆销量及渗透率

数据来源:中国汽车工业协会

动力电池需求量在下游新能源车放量、单车带电量提升的双轮驱动下,未来市场需求量将迎来迅速增长。(1)全球市场:我们预计2018年、2020年、2025年动力电池需求量分别为88GWh、205GWh、583GWh,其中2018-2020年CAGR约为33%。预计2020年全球市场规模增长至2153亿元,三年CAGR约为21%。(2)国内市场:我们预计2018年、2020年、2025年动力电池需求量分别为47GWh、97GWh、270GWh,其中2018-2020年CAGR约为27%。预计2020年中国市场规模增长至1019亿元。

全球动力电池市场规模

数据来源:中国汽车工业协会

除了提升汽车销量,整车厂还将进一步提高每辆车的电池容量,以增强所有细分市场的客户接受度。然而到2025-2030年间,市场对电池的显著需求会将电池供应行业推向一个未知的规模,对整个供应链形成挑战,并将极大地加深价值链上下游各个企业之间的依赖程度。

资料来源:中国汽车工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。