12月31日,据外媒报道,印度孟买一家名为Gegadyne Energy的初创公司研发出一种新型电动汽车电池,可在15分钟充满电,而一般情况下,目前一台纯电动汽车充满电至少需要6到8个小时,并且该款电池的循环寿命比传统电池增长近50倍。Gegadyne Energy还表示,已经为该电池申请了专利,可能在2020年实现商业化。

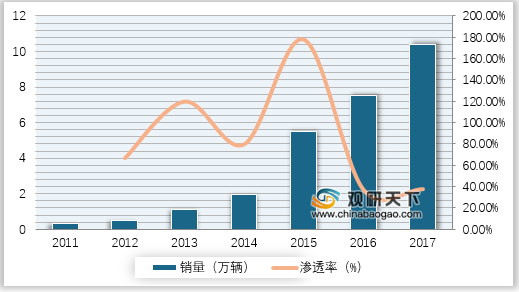

随着国际石油价格上扬及各国对于环保问题的逐渐重视,新能源汽车逐渐成为世界汽车产业的发展趋势。2013-2016年,全球新能源乘用车销量分别为19.7、26.5、43.0、73.8万辆,渗透率已经达0.8%,完成了从0到1%渗透,目前正处于1%-10%的快速成长期。海内外车企纷纷发布新能源汽车战略,加大投资建设电动平台和研发新的电动车型,新车型即将密集投放,有望加速新能源汽车放量,预计2020年全球销量将超400万辆。

参考观研天下发布《2019年中国动力电池PACK市场分析报告-市场规模现状与发展规划趋势》

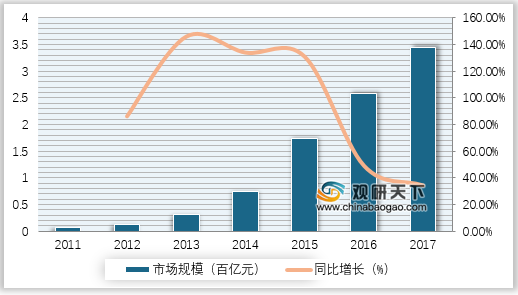

伴随新能源汽车销量增长,动力电池作为核心零部件也得到快速增长。从2015年新能源汽车销量大幅增长后,国内外动力电池市场也呈现爆发趋势,电池厂商的产能、出货量的大幅提升。预计2018年、2020年、2025年动力电池需求量分别为88GWh、205GWh、583GWh,其中2018-2020年CAGR约为33%。预计2018年市场规模将超1200亿,2020年增长至2153亿,三年CAGR约为21%。

行业竞争格局已初步形成,中日韩主要企业各有千秋

在核心技术方面,LG化学电池材料领先,在正极、负极、电解液、隔膜四大关键材料领域具备全面的技术储备;三星SDI独创的方形电芯技术,在安全保护领域拥有核心专利;松下的高镍NCA+硅碳,产品能量密度全球最高;CATL快充技术独具特色,安全性媲美日韩。从研发体系来看,研发模式各具特色,日韩企业技术储备丰裕体系健全,国内领军企业CATL通过校企合作异军突起。在电池制造环节,中日韩领先企业均采用智能化、自动化生产体系,以降低电池的生产成本,增加产量和生产速度;但从工艺积累的深度来看,中国企业仍落后于日韩同行。在客户拓展方面,日韩深耕欧美,CATL立足本土。受益于国内政策与市场的驱动,中国电池产业构建了完整的产业链,四大材料环节国产化率达到了90%以上并成功进入日韩企业供应链体系。

集中化与全球化将成为动力电池产业的关键词。全球动力电池产业中日韩三足鼎立的格局,随着规模效应和技术进步的持续提升,未来行业的集中度将进一步上升。2017年以来,国内电池企业已经呈现出强者恒强的马太效应,而日韩企业在全面布局欧美高端车企的同时正被坚执锐以待补贴政策退出后进入中国市场。与此同时,中国电池企业如CATL、BYD、孚能等正不断获得欧美传统车厂的认可,未来有望与日韩企业在全球范围内展开竞争;国内完备的供应链体系经过国内市场爆发的洗礼后,也正迈出国门进入美日韩电池企业的供应链体系。

随着国际石油价格上扬及各国对于环保问题的逐渐重视,新能源汽车逐渐成为世界汽车产业的发展趋势。2013-2016年,全球新能源乘用车销量分别为19.7、26.5、43.0、73.8万辆,渗透率已经达0.8%,完成了从0到1%渗透,目前正处于1%-10%的快速成长期。海内外车企纷纷发布新能源汽车战略,加大投资建设电动平台和研发新的电动车型,新车型即将密集投放,有望加速新能源汽车放量,预计2020年全球销量将超400万辆。

参考观研天下发布《2019年中国动力电池PACK市场分析报告-市场规模现状与发展规划趋势》

全球新能源乘用车销量(万辆)及渗透率

数据来源:IDC

伴随新能源汽车销量增长,动力电池作为核心零部件也得到快速增长。从2015年新能源汽车销量大幅增长后,国内外动力电池市场也呈现爆发趋势,电池厂商的产能、出货量的大幅提升。预计2018年、2020年、2025年动力电池需求量分别为88GWh、205GWh、583GWh,其中2018-2020年CAGR约为33%。预计2018年市场规模将超1200亿,2020年增长至2153亿,三年CAGR约为21%。

全球动力电池市场规模(百亿元)

数据来源:IDC

行业竞争格局已初步形成,中日韩主要企业各有千秋

在核心技术方面,LG化学电池材料领先,在正极、负极、电解液、隔膜四大关键材料领域具备全面的技术储备;三星SDI独创的方形电芯技术,在安全保护领域拥有核心专利;松下的高镍NCA+硅碳,产品能量密度全球最高;CATL快充技术独具特色,安全性媲美日韩。从研发体系来看,研发模式各具特色,日韩企业技术储备丰裕体系健全,国内领军企业CATL通过校企合作异军突起。在电池制造环节,中日韩领先企业均采用智能化、自动化生产体系,以降低电池的生产成本,增加产量和生产速度;但从工艺积累的深度来看,中国企业仍落后于日韩同行。在客户拓展方面,日韩深耕欧美,CATL立足本土。受益于国内政策与市场的驱动,中国电池产业构建了完整的产业链,四大材料环节国产化率达到了90%以上并成功进入日韩企业供应链体系。

集中化与全球化将成为动力电池产业的关键词。全球动力电池产业中日韩三足鼎立的格局,随着规模效应和技术进步的持续提升,未来行业的集中度将进一步上升。2017年以来,国内电池企业已经呈现出强者恒强的马太效应,而日韩企业在全面布局欧美高端车企的同时正被坚执锐以待补贴政策退出后进入中国市场。与此同时,中国电池企业如CATL、BYD、孚能等正不断获得欧美传统车厂的认可,未来有望与日韩企业在全球范围内展开竞争;国内完备的供应链体系经过国内市场爆发的洗礼后,也正迈出国门进入美日韩电池企业的供应链体系。

资料来源:IDC,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。