近日,动力电池应用分会研究部对2018年全球动力电池装机量排名进行预测,宁德时代以装机量23.43GWh高居榜首,紧追其后的是松下以23GWh位居第二,排名第三的比亚迪开始拉开距离,装机量为11.43GWh。值得注意的是,排名第三至第十的变动较大,去年位居第四的沃特玛今年跌出前十,此外,LG化学、国轩高科、三星SDI、比克动力今年仍在列。

参考观研天下发布《2019年中国动力电池行业分析报告-行业运营态势与发展前景预测》

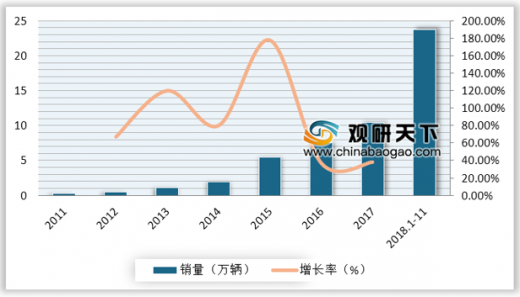

2013-2016年,全球新能源乘用车销量分别为19.7、26.5、43.0、73.8万辆,渗透率已经达0.8%,完成了从0到1%渗透,目前正处于1%-10%的快速成长期。截至2018年11月,全球新能源乘用车销量达到23.7万辆,同比增长73%,连续第三个月创出纪录。全年销量突破200万辆指日可待,远超2017年全年120万辆的纪录。全球新能源乘用车市场份额继续攀升,11月达到2%。

海内外车企纷纷发布新能源汽车战略,加大投资建设电动平台和研发新的电动车型,新车型即将密集投放,有望加速新能源汽车放量,预计2020年全球销量将超400万辆。目前我国A00/A0级新能源乘用车产量占比超60%,是放量的主体,在补贴退坡的情况下,为靠拢高补贴标准,势必将进行车型结构升级,逐步向A级升级,单车带电量有望提升。双向拉动下,动力电池需求量将猛增。

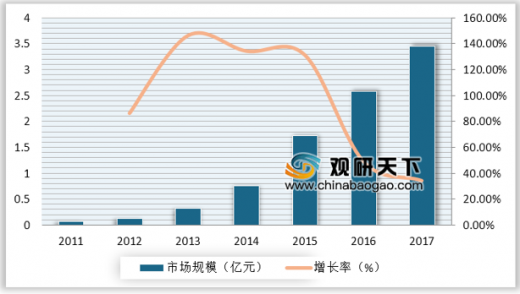

动力电池需求量在下游新能源车放量、单车带电量提升的双轮驱动下,未来市场需求量将迎来迅速增长。(1)全球市场:我们预计2018年、2020年、2025年动力电池需求量分别为88GWh、205GWh、583GWh,其中2018-2020年CAGR约为33%。预计2018年市场规模将超1200亿,2020年增长至2153亿,三年CAGR约为21%。(2)国内市场:我们预计2018年、2020年、2025年动力电池需求量分别为47GWh、97GWh、270GWh,其中2018-2020年CAGR约为27%。预计2018年中国市场规模将超660亿,2020年增长至1019亿。

随着整车续航要求的提升,高能量密度的三元电池需求量显著提高。预计2020年搭载三元电池的新能源汽车有望达到180万辆,占新能源汽车总量比例超过90%。我们测算,2018年预计国内新能源汽车对三元电池有望超过28GWh的需求量,对应市场规模超390亿市场规模。到2020年,三元动力电池需求量将增长至76GWh,对应市场规模超800亿,2018-2020年需求量CAGR约为39%,2018-2020年市场规模CAGR约为27%。

参考观研天下发布《2019年中国动力电池行业分析报告-行业运营态势与发展前景预测》

全球动力电池装机量排名

| 2018年全球动力电池装机量排名预测 |

2017年全球装机量排名 |

||||

| 排名 |

电池企业 |

国家 |

装机量(GWh) |

电池企业 |

装机量(GWh) |

| 1 |

宁德时代 |

中国 |

23.43 |

宁德时代 |

12 |

| 2 |

松下 |

日本 |

23 |

松下 |

10 |

| 3 |

比亚迪 |

中国 |

11.43 |

比亚迪 |

7.2 |

| 4 |

LG化学 |

韩国 |

9 |

沃特玛 |

5.5 |

| 5 |

三星SDI |

韩国 |

5 |

LG化学 |

4.5 |

| 6 |

国轩高科 |

中国 |

3.07 |

国轩高科 |

3.2 |

| 7 |

力神电池 |

中国 |

2.05 |

三星SDI |

2.8 |

| 8 |

孚能科技 |

中国 |

1.91 |

北京国能 |

1.9 |

| 9 |

比克动力 |

中国 |

1.74 |

比克动力 |

1.6 |

| 10 |

亿纬锂能 |

中国 |

1.27 |

孚能科技 |

|

资料来源:互联网

2013-2016年,全球新能源乘用车销量分别为19.7、26.5、43.0、73.8万辆,渗透率已经达0.8%,完成了从0到1%渗透,目前正处于1%-10%的快速成长期。截至2018年11月,全球新能源乘用车销量达到23.7万辆,同比增长73%,连续第三个月创出纪录。全年销量突破200万辆指日可待,远超2017年全年120万辆的纪录。全球新能源乘用车市场份额继续攀升,11月达到2%。

海内外车企纷纷发布新能源汽车战略,加大投资建设电动平台和研发新的电动车型,新车型即将密集投放,有望加速新能源汽车放量,预计2020年全球销量将超400万辆。目前我国A00/A0级新能源乘用车产量占比超60%,是放量的主体,在补贴退坡的情况下,为靠拢高补贴标准,势必将进行车型结构升级,逐步向A级升级,单车带电量有望提升。双向拉动下,动力电池需求量将猛增。

全球新能源乘用车销量及增长率

数据来源:汽车工业协会

动力电池需求量在下游新能源车放量、单车带电量提升的双轮驱动下,未来市场需求量将迎来迅速增长。(1)全球市场:我们预计2018年、2020年、2025年动力电池需求量分别为88GWh、205GWh、583GWh,其中2018-2020年CAGR约为33%。预计2018年市场规模将超1200亿,2020年增长至2153亿,三年CAGR约为21%。(2)国内市场:我们预计2018年、2020年、2025年动力电池需求量分别为47GWh、97GWh、270GWh,其中2018-2020年CAGR约为27%。预计2018年中国市场规模将超660亿,2020年增长至1019亿。

全球动力电池市场规模预测(亿元)

数据来源:汽车工业协会

随着整车续航要求的提升,高能量密度的三元电池需求量显著提高。预计2020年搭载三元电池的新能源汽车有望达到180万辆,占新能源汽车总量比例超过90%。我们测算,2018年预计国内新能源汽车对三元电池有望超过28GWh的需求量,对应市场规模超390亿市场规模。到2020年,三元动力电池需求量将增长至76GWh,对应市场规模超800亿,2018-2020年需求量CAGR约为39%,2018-2020年市场规模CAGR约为27%。

资料来源:汽车工业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。