最近,美国科学家在《科学》杂志发文,首次使用液化气取代电解液,分别让锂电池和超级电容器在零下60度和零下80度保持高效运行。这一新技术不仅提高了电池在寒冷冬季单次充电的容量,还能为高空极冷环境下的无人机、星际探测器等提供电能。这一新技术也将有可能引领电解液的变革,推动电池的技术革新。

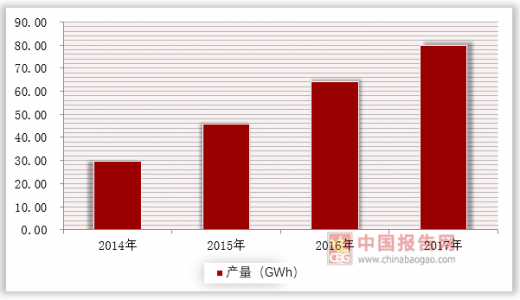

随着新能源汽车市场的快速发展,我国的锂电池也迎来了发展的黄金期,锂电池的产量也快速增长,从2014年的29.79GWh增长到2017年的79.91GWh,年均复合增长率达到39%。

参考观研天下发布《2019年中国锂电池市场分析报告-行业规模现状与发展潜力评估》

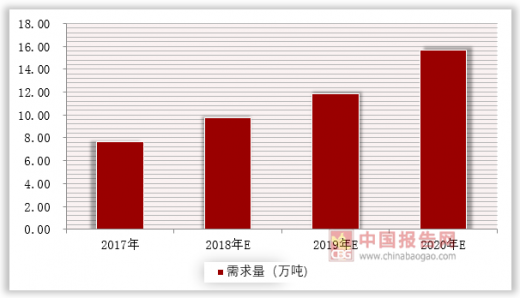

随着新能源汽车的快速发展,动力电池的需求量也将出现较快的增长,预计2018-2020年动力电池总需求分别为 50、65、98GWh,近年来消费电池保持了较为稳定的增长态势,根据国内动力电池以及消费电池发展态势,预计到2020年我国的锂电池的需求量将达到143GWh,对应电解液需求量为15.70万吨。

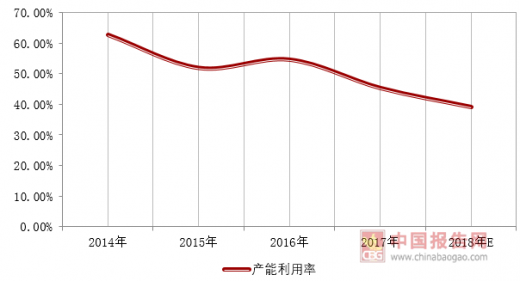

电解液由于进入壁垒较低,国内产能规模已经远超长期需求,部分电解液大厂仍在扩产,所以行业产能长期过剩,预计电解液长期供过于求。

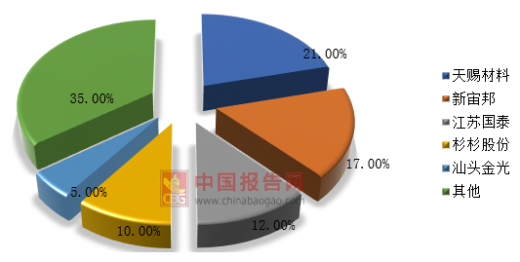

随着我国的电解液行业的竞争日渐激烈,行业出现整合现象,行业的头部效应明显,行业前三大企业市占率合计达到50%,以天赐材料、新宙邦、江苏国泰为主的行业第一梯队基本确立。

目前电解液成本中原材料占比超过 90%,随着行业的竞争的加剧,原材料价格的波动成了电解液行业价格较大波动的主要因素。企业的利润逐步降低,价格逼近行业边际产能的现金成本线,中小企业已经开始亏损。

从电解液的成本构成来看,六氟磷酸锂成为了电解液行业盈亏的晴雨表,随着六氟磷酸锂行业的产能的增加,六氟磷酸锂的价格也在近两年内出现了较大幅度的下调,预计随着产能的不断扩大,未来六氟磷酸锂的价格有望进一步下降的空间。

由于当前电解液行业重复建设以及原材料成本占比较高,行业的整体竞争力较低,造成行业产能过剩、资源浪费现象较为突出,电解液行业盈利能力较差。未来如果液化气取代电解液技术取得较大进展,或将改变锂电池产业的生态格局。

随着新能源汽车市场的快速发展,我国的锂电池也迎来了发展的黄金期,锂电池的产量也快速增长,从2014年的29.79GWh增长到2017年的79.91GWh,年均复合增长率达到39%。

参考观研天下发布《2019年中国锂电池市场分析报告-行业规模现状与发展潜力评估》

2014-2017年锂电池的产量

数据来源:观研天下数据中心整理

随着新能源汽车的快速发展,动力电池的需求量也将出现较快的增长,预计2018-2020年动力电池总需求分别为 50、65、98GWh,近年来消费电池保持了较为稳定的增长态势,根据国内动力电池以及消费电池发展态势,预计到2020年我国的锂电池的需求量将达到143GWh,对应电解液需求量为15.70万吨。

2017-2020年我国电解液的需求量及预测

数据来源:观研天下数据中心整理

电解液由于进入壁垒较低,国内产能规模已经远超长期需求,部分电解液大厂仍在扩产,所以行业产能长期过剩,预计电解液长期供过于求。

2014-2018年我国的电解液产能利用率

数据来源:观研天下数据中心整理

随着我国的电解液行业的竞争日渐激烈,行业出现整合现象,行业的头部效应明显,行业前三大企业市占率合计达到50%,以天赐材料、新宙邦、江苏国泰为主的行业第一梯队基本确立。

2018年国内电解液行业格局

数据来源:观研天下数据中心整理

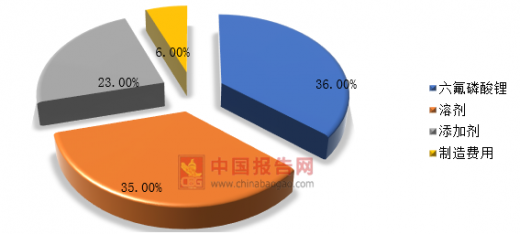

目前电解液成本中原材料占比超过 90%,随着行业的竞争的加剧,原材料价格的波动成了电解液行业价格较大波动的主要因素。企业的利润逐步降低,价格逼近行业边际产能的现金成本线,中小企业已经开始亏损。

2018年我国电解液行业成本构成

数据来源:观研天下数据中心整理

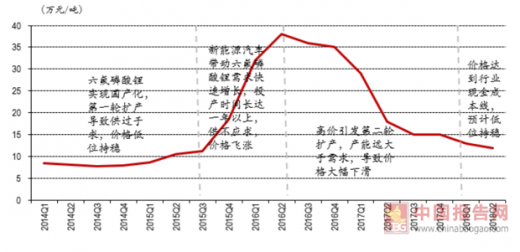

从电解液的成本构成来看,六氟磷酸锂成为了电解液行业盈亏的晴雨表,随着六氟磷酸锂行业的产能的增加,六氟磷酸锂的价格也在近两年内出现了较大幅度的下调,预计随着产能的不断扩大,未来六氟磷酸锂的价格有望进一步下降的空间。

2014-2018H1六氟磷酸锂价格走势

数据来源:观研天下数据中心整理

由于当前电解液行业重复建设以及原材料成本占比较高,行业的整体竞争力较低,造成行业产能过剩、资源浪费现象较为突出,电解液行业盈利能力较差。未来如果液化气取代电解液技术取得较大进展,或将改变锂电池产业的生态格局。

数据来源:观研天下数据中心整理(ZPP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。