参考观研天下发布《2018年中国天然气行业分析报告-市场深度调研与投资前景预测》

1 全年形势分析

1.1 天然气消费超预期增长,冬季用气负荷大幅提升

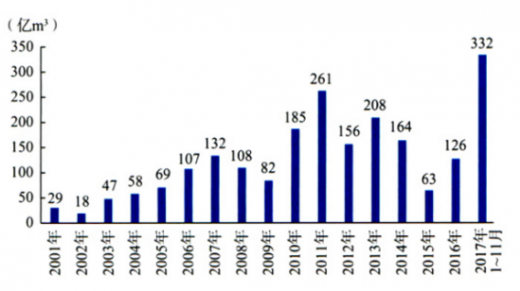

受宏观经济持续改善和能源结构优化影响,天然气消费大幅增长,工业燃料、发电、化工、采暖等各行业用气需求均明显增长。2017年1~11月,天然气消费量达到2097亿m3,同比增长18.9%,增量达332亿m3,远超预期水平,是我国天然气消费量增幅最高的一年。

图1 2015—2017年我国天然气消费量

分季节来看,呈现“淡季不淡、旺季更旺”特点。通常4~10月是天然气传统消费淡季,2015年和2016年受经济增速趋缓、工业用户用气积极性不高等因素影响,常常出现淡季消费的负增长。但2017年4~10月,各月天然气消费同比增长均在20%以上,个别月份甚至超过30%。进入冬季,居民“煤改气”推动天然气消费大幅增长,日均用气量持续攀升,11月份天然气日均消费量达到7.7亿m3/d,同比增长20.2%。

图2 2001—2017年我国天然气消费量同比增幅

1.2 产量明显回升,非常规天然气取得突破

受天然气消费快速增长影响,前两年限产的气田全面复产,天然气生产较快增长。2017年1~11月,我国天然气产量1338亿m3,同比增长10.6%。逐月来看,各月天然气产量同比均有较大幅度增长,改变了2015年和2016年天然气产量零增长的趋势。

页岩气进入规模化开发阶段。截至2017年11月底,中石化涪陵页岩气田累计供气超过100亿m3,中石油长宁—威远国家级页岩气示范区累计产气量突破40亿m3,云南昭通页岩气示范区建成页岩气平台16个、页岩气井49口、完井35口,标志着我国页岩气已加速迈进规模化发展阶段。此外,各地招标区块也取得不同程度进展,湖北省累计投入页岩气勘查开发资金14.33亿元,累计完成钻探工作量57231m,实施各类调查井、探井59口;湖南省查明页岩气资源量9.2万亿m3;甘肃省预测页岩气资源潜力8.61~13.42万亿m3。

天然气水合物开发取得突破性进展。“蓝鲸一号”钻井平台已投入生产,20项关键技术创新突破,并在全球首次实现泥质粉砂型可燃冰的安全可控试采。2017年5月,我国首次在南海成功试采了天然气水合物,连续试气点火60天,累计产气30.9万m3,创造了产气时长和总量的世界纪录。

图3 2015—2017年我国天然气生产情况

1.3 进口量持续增长,进口价格水平同比小幅增加

2017年1~11月,天然气进口817亿m3,同比增长29.1%,增速同比提高11个百分点。其中,管道天然气占进口总量的45%,液化天然气占55%。据统计,我国2017年LNG进口量已超过韩国,成为仅次于日本的第二大LNG进口国。随着进口规模的增大,1~11月,我国天然气对外依存度为37.9%,比2016年同期增加3.6个百分点。

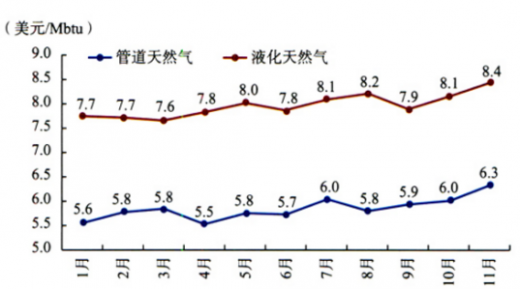

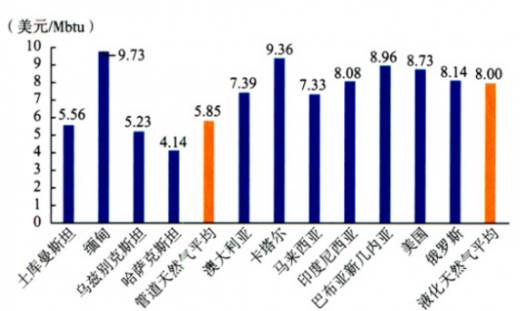

受油价回升、美元升值等因素影响,2017年1~11月进口天然气平均价格为7.0美元/Mbtu,同比增长10.6%。其中,液化天然气进口平均价格较管道气高出37%,不同进口来源地的气价差异较大,见图5。分月来看,天然气进口价格呈现“总体走高,季节性差异明显”的特点。一方面,受国际油价不断上涨影响,1~11月进口气价总体不断走高;另一方面,冬季取暖期价格水平明显高于夏季价格。

图4 2017年1~11月我国天然气分月进口价格

数据来源:海关信息网。

1.4 冬季天然气供应短缺问题凸显

2017年冬季,我国天然气供应紧张问题凸显,华北地区的河北、山东、山西等省天然气供应告急,南方地区的湖南、贵阳等地存在不同程度的天然气缺口。部分地区出现民用炊事及供暖、学校、医院等用气供应不足现象,给居民生活带来一定困难,也给停止供气的工业企业等造成影响,社会反应较强烈。受此影响,LNG现货交易价格由9月初的3120元/t快速上涨至12月1日的9400元/t。

冬季天然气供应紧张的直接原因,一是天然气需求全方位大幅增长,2017年1~10月,城市燃气、工业燃料、发电和天然气化工用气分别增长10.1%、22.7%、27.5%和18.2%。据清华大学姚强测算,居民“煤改气”带来的日均需求增量为4200万m3,约占新增需求的1/3。二是天然气供应量意外下降,中亚气短供4000~5000万m3/d,占我国天然气供需缺口的一半以上,中石化天津LNG接收站也未能按期投产。三是天然气“压非保民”①措施落实不到位,民用气与非民用气价格双轨制,导致一些城市燃气公司趋利,将低价购得的民用气销售给出价更高的非民用领域使用。四是多年来储气设施建设欠账多,调峰能力严重不足。我国共建成地下储气库(群)13座,工作气量64亿m3,仅占天然气消费量的3%,不足《天然气“十二五”规划》目标的1/3。

2 改革进展和政策分析

2017年5月,国家印发《关于深化石油天然气体制改革的若干意见》,明确了深化石油天然气体制改革的指导思想、基本原则、总体思路和主要任务。各领域改革有序推进,其中价格领域改革成绩显著。

2.1 天然气管输价格监管制度框架构建完成

2016年,国家发展和改革委员会出台《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》,建立起中游管道运输价格监管规则,并于2017年核定了天然气长输管道的管输价格,进而下调非居民天然气基准门站价0.1元/m3。2017年6月,国家发展和改革委员会发布《关于加强配气价格监管的指导意见》(简称“指导意见”),指导各地加强城镇燃气配气价格监管,由此构建起天然气输配全环节的价格监管体系。一是建立了配气价格的成本和收益约束机制,对直接影响配气价格的核心指标参数做出限制性规定;二是建立激励机制,对燃气企业通过自身努力使实际成本低于标杆成本的部分,由燃气企业与用户共享;三是推进企业信息公开,要求燃气企业主动公开价格、成本等相关信息。《指导意见》出台后,天然气产业链在长输管道、省级管网、城市配气网等各个垄断环节均构建起较为完善的价格监管制度框架,为天然气管网改革奠定了基础。

2.2 各地积极推进天然气管输价格改革

在国家对于天然气价格管理和监管的有关规定发布后,部分省份出台了各自天然气价格管理办法。2017年2月,湖北先后发布《湖北省天然气价格管理办法(试行)》和《湖北省天然气定价成本监审办法(征求意见稿)》,明确了管道天然气的输气、配气的管理办法和成本构成,这是首个地方省份公布的天然气管理办法。9月,广东发出了向社会公开征求天然气管道运输价格管理办法和定价成本监审办法意见的通告。福建发布《福建省天然气价格管理办法》,并于10月1日起执行。12月,陕西发布《陕西省天然气管道运输和配气价格管理办法(试行)》。

以上四省的天然气价格管理办法均明确了输气价格按照“准许成本加合理收益”的原则制定,但在管道负荷率与投资收益率上有所差别。如福建和湖北均规定,燃气企业取得8%准许收益的负荷下限是75%,而广东规定的负荷下限是50%,陕西则是60%,这打破了75%的国家参考线,降低了负荷率要求,但也削弱了省内天然气管道运输企业向第三方开放其管道的动力。

2.3 天然气交易中心发挥日益重要的作用

继上海石油天然气交易中心成立后,各地积极谋划建立天然气交易中心。2017年1月,重庆石油天然气交易中心挂牌成立,成为继上海之后的第二个国家级平台。宁夏中卫、新疆克拉玛依、河北曹妃甸均谋划利用自身基础设施资源优势,建设区域性天然气交易中心。

交易中心竞价交易成为天然气保供的新模式。2017年8月底,国家发展和改革委员会下发通知,允许在交易中心公开交易的天然气价格不受管制,完全由市场形成。9月以来,我国天然气线上竞价交易日趋活跃。线上竞价交易成为我国天然气保供度冬的新模式,但在当前的市场环境下,价格改革在一定程度上超前于供给侧改革进程。在目前供不应求的大趋势下,市场化交易促使天然气价格大幅上涨。为应对天然气价格异常波动,各地纷纷召开告诫会,要求相关企业加强价格自律,天然气价格基本得到有效控制。

3 2018年展望及政策建议

3.1 天然气供需仍将较快增长,改革政策或将密集出台

伴随全球经济明显复苏,我国经济也将持续中高速增长,加之环保政策和天然气价格市场化改革的进一步推进,天然气市场需求将保持较快增长,预计2018年,全国天然气消费量同比增长10%。生产方面,受前几年投入不足影响,增长潜力相对有限。进口方面,受国际天然气市场持续供大于求以及天然气价格改革、天然气交易中心建设进程加快的影响,预计天然气进口量仍将保持快速增长,对外依存度或将接近40%。此外,考虑天然气供应能力难以在短期内大幅提升,2018年冬季保供问题依然值得重视。

2017年以来,随着《关于深化石油天然气体制改革的若干意见》出台,油气各领域改革方案正在加快研究制订中,预计2018年矿权改革、管网改革、储气设施建设等领域改革方案将陆续出台,将不断细化落实天然气领域的市场化改革。

3.2 高度重视、积极应对天然气供应保障问题

2017年冬季出现的天然气供应紧张是天然气全产业链多年积累矛盾的集中爆发,既反映了基础设施等方面的短板,又反映了政府管理体制、预警应急响应机制等深层次问题。2018年,天然气消费仍将较快增长,冬季保供问题依然突出。一方面,应进一步提升气源保障能力,积极拓展国内页岩气、致密气等增产潜力,建立与中亚国家协商保障机制,努力扩大现货气进口采购规模。另一方面,强化需求侧管理,在气源有保障的前提下有序推进“煤改气”,供气能力不足时有序压减非居民用气需求。此外,着力建立协同保障的长效机制,避免供气短缺问题重现,加快完善天然气应急响应机制、基础设施投资与回报机制、天然气供需预测机制、能源与环保政策协调机制。

3.3 协调推进天然气体制机制改革

近几年,天然气价格改革加快推进,放开了化肥用气价格和储气价格,构建了价格监管框架体系,并通过交易中心一定程度上形成了交易价格,走在了天然气行业体制机制改革的前列。但是,上游矿权改革和中游管网改革相对滞后。各环节改革进度的不一致,导致天然气行业问题突显。如供应短缺时,价格改革相对超前和基础设施准入改革相对滞后导致LNG现货价格高企。为此,建议一是加快推进矿权改革和管网改革,促进更多天然气供应主体进入市场,有效落实基础设施第三方准入,保障行业可持续健康发展;二是尽快实现居民气价与非居民气价并轨,避免部分城市燃气企业将低价购得的民用气销售给更高价格的非民用领域使用,从中牟利,导致保障民生的天然气供给短缺;三是健全储气调峰设施建设运营机制,加大财政支持力度,完善储气价格机制,引导各方投资建设储气设施。

资料来源:统计局,观研天下XLF整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。