参考观研天下发布《2018-2023年中国炼化市场发展现状与投资机遇分析报告》

未来几年,多家民营化纤巨头将投产大炼化项目,行业景气度成为决定企业盈利的关键。由于炼化高景气已经长达三年,未来盈利会否大幅下滑?预测显示,行业高景气值得期待——

就几个民营大炼化企业而言,估值主要还只体现了现有的PTA-聚酯业务,并没有包含太多在建大炼化的预期。但现在石化行业景气度极高,其可研利润都在百亿元以上,远超现有业务10亿~20亿元的利润体量,两者之间的预期差巨大。如果2019年这些项目投产后,盈利还能维持目前水平,股价就显然严重低估。市场之所以在目前时点,几乎完全不给大炼化项目估值,根本原因还是在于对炼化景气未来的持续性没有信心。市场担心,仅从经验看,未来景气下滑似乎是大概率事件,那么自然也很难给出估值。可就如索罗斯所言:归纳法很难创造超额价值。具体到本轮炼化周期,预测高景气持续的时间将远超以往,未来两年仍将处于高位。看好大炼化有以下三点逻辑——

全产业链瓶颈转移 炼化高景气延续

大炼化由于投资规模上百亿元、建设期5年左右,其盈利的周期性非常强。以上海石化为例,2014年还亏损7亿元,2016年就盈利60亿元,波动幅度极大。可以说企业是否盈利受自身能力影响较少,主要取决于周期所处的位置。从历史上看炼化周期基本都是严格遵照朱格拉产能周期运行,完整周期在10年左右,2~3年为高景气,7~8年为不景气。而其背后的逻辑就在于炼化需求增长是连续的,供给则由于建设期长、资产重,很难逆势投资,往往都是在周期顶部呈现脉冲式变化,所以对周期的影响更大。以前高景气阶段只能持续2~3年,根本原因还是在于当时我国产能投产周期短,企业投产热情高,一旦盈利好转就大规模扩张产能,届时不但自身供需关系会恶化,更重要的是会刺激对原油的需求。而原油供给端的弹性又很小,议价能力显著强于炼化,一旦出现缺口就会拿走全产业链中绝大多数利润,压制炼化周期的延续。

以前炼化周期为何很短?上一轮炼化周期启动于2003年,终端需求改善最先传导至炼化环节,由于当时产能比较紧张,所以对原油需求的拉动并不明显,主要体现为炼化自身盈利的大幅改善,相应同期乙烯价格大幅上涨,油价涨幅却不足10%。直至2004年下半年炼化产能大量投放,带动了原油需求增长,其供给端又受制于投资周期过长,难以在短期做出反应,上游成为整个产业链最大的瓶颈所在,油价也进入长达几年的持续上涨。以至于乙烯价格涨至14000元/吨的历史高位,比现在高40%都没什么利润,本质上还是油周期过长倒逼的炼化周期变得很短。展望未来,全产业链最大的瓶颈业已转至炼化,相应其高景气持续时间也会长于以往周期。

1.未来炼化景气周期超长

相比以前,本轮油周期的扩产逻辑有了本质性变化。随着我国的供给侧改革和环保严控,全球石化扩张最快的火车头中国,即使不算熄火至少也是大幅降速。以扩产效率最高的民营企业为例,也要3年左右,国企更是要5年以上。更关键的是,在电动车长期替代的威胁下,除了我国凭借投产速度快还有产能投放外,海外基本都已经没有新建产能。而上游在页岩油出现后,扩产周期大幅缩短至半年左右,相比之下炼化反而更为重资产和长周期,替代了勘探成为整个产业链最大的瓶颈所在。从整个石油产业链看,三季度油价大涨阶段,乙烯涨幅还要更大,也体现出供需相比原油更为紧张。考虑到油价已经接近65美元/桶,继续上行大概率会刺激页岩油扩产,可炼化的产能集中投放却要等到2019年以后。未来终端需求即使继续改善,炼化通过提升开工率传导至原油的增量需求恐怕也很有限。可见本轮炼化需求弹性比原油大,供给弹性又比原油小,与上一轮恰恰相反,炼化会成为这一轮石油产业链景气复苏持续时间最长的环节。

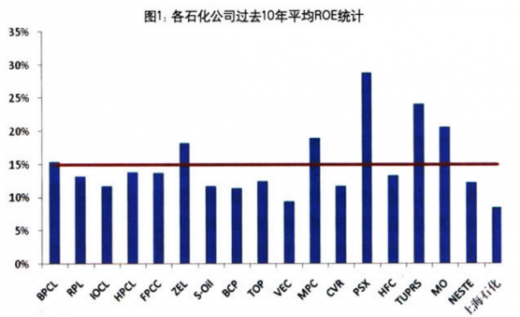

展望更长期,除了周期性因素以外,炼化企业在一轮完整周期中的平均净资产收益率(ROE)也不低。以上海石化为例,过去10年的平均ROE为8%,在化工行业中还是居于较高水平。海外其他大炼化企业过去10年的平均ROE甚至还要更高。这背后也体现出炼化虽然技术非常成熟,但投资规模大,普遍要上百亿,还涉及到复杂的政府审批,特许经营的色彩浓重,因此长期盈利能力远高于一般化工品。这也解释了为什么在世界化工50强中有如此之多的炼化企业入围,本质上还是因为油品市场空间大,炼化的长期ROE高。

如果石化景气如我们预期持续维持高位,对于现有产能来说可以获得很好盈利,但毕竟弹性不大,最受益的无疑还是新增产能。可是近两年大炼化虽然一直处于暴利阶段,却鲜有新产能投放,究其原因就在于上一轮国内企业的大幅扩产恰逢美国页岩气革命带来的成本骤降,导致行业长达10年都处于盈利低谷,企业在规划未来投资时无疑就变得非常谨慎,2015~2016年油价持续下跌也使得企业不敢轻易逆势投资,少数有条件扩产的企业,如镇海炼化的新项目又被PX拖累而难产。海外产能由于建设周期和成本都远超我国,投资的不确定性更大。近两年所谓的产能投放,主要来自于原有规划几年前就该建成的项目,真正的新增产能很少。因此未来全球最快的新增产能要看中国,中国则要看民企。本着先投产、先受益的原则,民营炼化应该在本轮超长景气周期中最为受益。

海外炼油供需日益紧张 产能过剩远好于预期

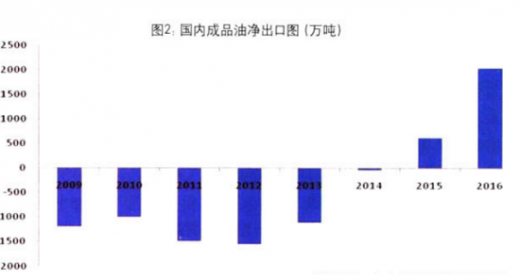

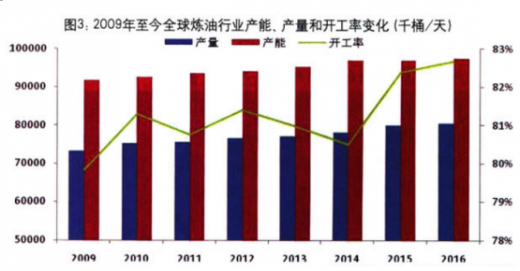

市场关注的焦点集中在我国新增产能,却忽略了海外炼油供需正在日益紧张。2016年全球炼油产能接近48亿吨,产量超过40亿吨,开工率85%左右,处于较为景气阶段。近5年全球成品油平均需求增速为1.2%,年增量在0.5亿吨左右。未来3年,假设每年增长为0.4亿吨,则累计增量将超过1.2亿吨。从供给端看,海外新增产能仅为0.46亿吨,同期日本还计划关停0.2亿吨产能,即使再加上我国新增的0.7亿吨,总增量也只有0.96亿吨。而且我国PX大量投产后,韩国每年对华出口的540万吨PX将很难找到替代市场,这将倒逼其芳烃型炼厂的退出,预计影响规模也在0.25亿吨以上,未来几年全球边际供需应该是趋于更为紧张。而这点在我国所处的亚太地区就更为明显,作为全球经济增长最快的区域,过去5年成品油消费增速高达3%,年增量近0.4亿吨,基本和全球增量相当,但新增产能却只有0.7亿吨,相当于每年有1000万吨以上的供需缺口要有我国产能来填补,这也将极大缓解国内产能过剩局面。未来,海外供给增长依然缓慢,供需缺口还会进一步扩大,对我国供给冲击就相当有限了。

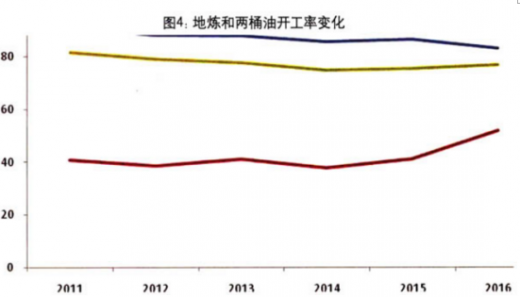

聚焦国内炼油产能过剩状况,就不能回避地炼的问题。从产能规模看,国有和地炼分别为4.4亿吨和2.7亿吨,地炼产能占比超过1/3。并且随着2016年国家放开地炼原油进口权和上半年地板价保护带来的暴利,地炼开工率大幅提升,产量也已经接近30%,日益成为一股不可忽视的力量。但由于以下3点原因,判断地炼产能很难全部释放,相应2017年我国真实开工率接近80%,过剩情况远好于预期。未来随着需求增长和出口市场扩大,2019年开工率仍将维持在80%以上的较高水平。

1.进口资质倒逼地炼产能退出

2016年我国全面放开了地炼原油进口权,前提是企业要先行关停所有200万吨以下小炼油。在17家企业总计获批6813万吨配额,产量大幅提升的同时,淘汰的落后产能也超过2000万吨。在大量合规企业获批的同时,那些进口高价劣质油的小炼厂成本劣势越发明显。目前我国200万吨以下的小产能高达1.4亿吨,占比19%,远高于美国的3%。这些产能无论是成本控制还是环保处理能力都远逊色于大炼厂。国家新出台的调油用混芳征收消费税新规,堵死了还在进口燃料油小厂逃税的法律漏洞,加之环保标准又在不断提升,小炼厂将很难生存。

2.油品升级地炼加速退出

现阶段国内成品油虽然总量过剩,但高标号油品却结构性供给不足。我国地炼企业普遍规模偏小,产能超过500万吨的只有4家企业,相应工艺上催化裂化和延迟焦化占比过高,高标号油品对应的加氢能力明显不足。环保部规划2年内要全面升级至国6,预计大多数城市将进入国6时代。届时不达标产能要新增连续重整、加氢催化等诸多装置才能达标,意味着巨额的资本开支。以中石化九江石化为例,800万吨油品升级改造工程项目由常减压、硫黄回收、渣油加氢、加氢裂化及PSA、煤制氢、空分等8套主体装置和公用系统工程组成,总投资高达70亿元。如此高投入对于规模小、资金实力弱、负债率高的地炼企业而言无疑非常困难。

此外,地炼剩余的销售渠道只有出口,未来除非地炼能够充分整改,大规模淘汰落后产能,提升环保标准,否则出口配额也难有大的增长。未来被淘汰出局的概率越来越大。

3.地炼上下游短板明显

除了炼厂能力偏弱以外,地炼产能在上游基础设施和下游加油站配套方面也有严重不足。以我国地炼大省山东为例,其最主要的原油进口码头青岛港2016年使用负荷已经达到86%,年初地炼的扎堆进口更是造成长达2个月的油轮压港,港口条件严重限制了产能释放。另外山东成品油需求为0.6亿吨,周边汽运可以覆盖的河南市场缺口为1000万吨,总计市场规模只有0.7亿吨左右,远小于省内上亿吨的产能规模。而且山东境内加油站也主要掌握在两桶油手中,两者总计拥有3600余座,地炼则仅有400余座,销售网络也无法匹配其产能规模,很大程度上还要依靠两桶油的销售渠道。2017年两桶油开工率已经降至近5年的低位,甚至局部地区还爆发了同地炼的价格战,寄希望于其进一步加大对地炼的外采量并不现实。

综合分析来看,山东地炼的有效产能预计很难超过0.8亿吨,相应我国今年真实开工率已经接近80%,并不是很低。未来几年如果假设国内需求增速为3%,出口每年增长1000万吨,地炼每年退出500万吨,对应2019年开工率仍在80%以上的较高水平,景气相比目前并不会有明显下滑。

乙烯景气周期上行 石化大周期有望持续

乙烯作为体量最大的石化产品,也被称为石化之母,是整个石化景气的晴雨表。2015年乙烯进入景气大周期,至今已近3年,仅从经验看应该是处于周期尾声,但是恰恰在2017年三季度油价大涨期间,乙烯价格也同样大涨,单吨价差甚至还创出了年内的新高,其价格在如此高位还能强劲上涨,说明供需仍然非常紧张。另据中石化2017年三季报披露,其乙烯销量同比增速高达11%,远高于前几年5%左右的增速水平。需求高增长也带动了全球乙烯产能利用率接近90%,几近满负荷。

1.油头和气头产能增长很少

乙烯产能主要分为油、气、煤三种工艺,其中油头和气头的成本最低。油头最快的新增产能就是我国民营大炼化,但主体都是芳烃型炼厂只有浙石化副产乙烯,产量为140万吨,占全球比重尚不到1%。北美气头产能虽然成本最具优势,但受到当地劳工法、环保法的诸多限制约束,建设进度极慢,一拖再拖。此前市场预计2017年新增的674万吨产能,实际只投产了359万吨,2018年主要就是上述延迟的315万吨产能继续投产,后续也没有什么新增产能。全球乙烷裂解新建产能将主要集中在我国,但其投产进度要远远落后于民营大炼化,几年内还构不成明显威胁。

2.煤头产能也不足以逆转周期

虽然煤头成本最高,但在乙烯价格维持高位的背景下,盈利能力尚可,未来三年统计还是有320万吨左右的新增产能。但需要指出的是,由于煤化工污染比较严重,环保压力较大,因此近几年建设进度一直低于预期,2017年就比规划少投产了100万吨以上,未来煤化工产能进度也不宜过分乐观。综合而言,未来三年全球预计新增乙烯产能775万吨,假设需求增速为4%,则同期需求总增量为2000万吨,远大于供给。未来乙烯大周期不但有望维持,甚至很可能还要再创新高。

资料来源:统计局,观研天下XLF整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。