参考观研天下发布《2018-2023年中国成品油行业市场发展现状调查及未来发展商机战略评估报告》

开年以来工业活跃度较高,在此支撑下成品油需求增长较快。供应总体持稳,成品油产需差较去年有所缩窄,有利于缓解今年市场资源过剩压力。随着消费税新政的冲击逐步被市场消化,市场批零价差回归常态,零售端盈利能力有所修复。后期来看,汽车市场低位运行,但好于预期,汽车需求增速低位持稳;航空渗透率逐步提升,煤油需求增长动力依旧较足;工业持续活跃有利于柴油需求保持增长,成品油需求保持温和增长。随着供给侧进入检修周期,国内市场资源略有抽紧,进入降库存周期。

一、近期国内成品油市场运行情况扫描

1.实体经济向好,1~2月成品油需求加速增长

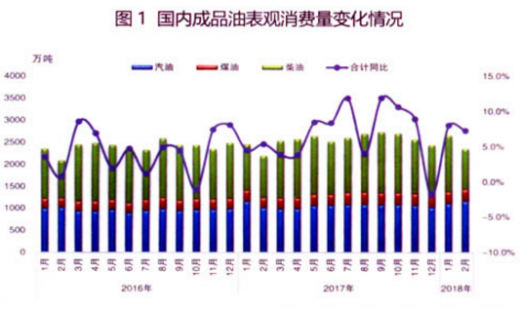

2月份,前后两年春节日期错位带来的基数差异效应仍在起效,成品油消费增速因此“汽高柴低”。国内成品油消费量2361万吨,同比增长7.3%。其中,汽油表观消费量(发改委口径,下同)1163万吨,同比增长16%;煤油表观消费量269万吨,同比增长10%;柴油表观消费量929万吨,同比减少3%。剔除春节效应来看,国内成品油需求增长较快,1~2月,国内成品油表观消费量5020万吨,同比增长7.7%,较去年同期加速2.8个百分点。其中,汽油表观消费量2263万吨,同比增长4.8%,较去年同期放缓3.2个百分点;煤油表观消费量548万吨,同比增长10%,放缓1个百分点;柴油表观消费量2209万吨,同比增长10%,加速9.6个百分点。柴油是年初成品油需求的主要增长点,主要是大宗商品价格持续修复的背景下,工业企业利润明显回升,工业活跃度较去年同期明显增加,1~2月大型挖掘机销量同比增长51%的数据验证了工业微观的活跃。近期成品油表观消费量变化情况见图1。

2.供应增速慢于消费,有利修复后期市场压力

2月份国内成品油资源生产相对平稳,成品油产量2890万吨,同比增长3.8%。其中,汽油产量1174万吨,同比增长5.4%;煤油产量363万吨,增长11.8%;柴油产量1353万吨,增长0.5%。1~2月综合来看,成品油资源生产增速略低于消费增速。1~2月成品油产量5946万吨,同比增长5.4%,增速低于消费增速2.2个百分点;汽油产量2400万吨,同比增长7.1%,增速高于消费增速2.2个百分点;煤油产量741万吨,同比增长9.4%,增速低于消费增速0.6个百分点;柴油产量2806万吨,同比增长3.1%,增速低于消费增速7个百分点。

基于国内成品油“冬储夏销”的历史规律,冬季产量增速低于消费增速对于缓解全年供应过剩压力有益。1~2月成品油产量高于消费量926万吨,资源余量较去年同期减少51万吨,特别是柴油资源余量较去年同期减少118万吨,对长期失衡的国内柴油市场供需关系修复有较大利好。

3.资源过剩压力缓解,出口规模回落

供需关系稍有缓解,也疏解了资源出口的压力。2月份我国成品油净出口255万吨,同比减少19%。分品种看,三大类成品油出口均出现同比缩减。其中,汽油净出口83万吨,同比减少21%;煤油净出口79万吨,同比减少5.0%;柴油净出口93万吨,同比减少27%。详见图2。

4.批发价格降幅低于指导价格,批零价差略有缩窄

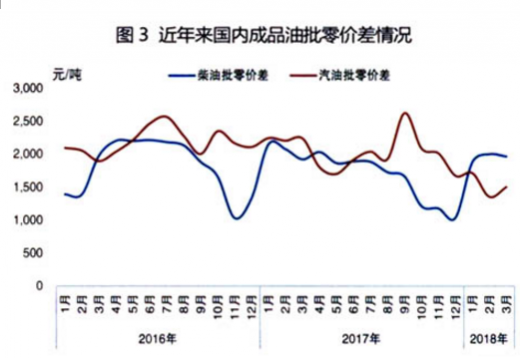

3月份国际油价先跌后涨,均价小幅上行,Brent期货月均价66.72美元/桶,环比上涨0.99美元/桶,WTI期货月均价62.77美元/桶,环比上涨0.58美元/桶。国内两个调价窗口一搁浅一上调,汽柴油出厂指导价格分别上调170元/吨和165元/吨。随着消费税新政被市场消化,以及以增值税为税基的比对政策实施后延,市场批零价差回归常态,柴油批零价差约1960元/吨,汽油批零价差约1500元/吨,社会零售单位盈利能力有所恢复。见图3。

二、4月成品油市场展望

1.国内宏观经济稳中趋缓

出口方面,近期中美贸易摩擦加剧,加之人民币兑美元持续升值,不利于出口贸易扩张,2月份制造业新出口订单指数已回落46.6%,后期出口增速有将所回落,预计4月份出口贸易总额同比增长9.8%。投资方面,2月基建投资增速总体持稳;在限购限贷等约束条件下,房地产投资增速仍有回落压力;随着近期大宗商品价格进入盘整阶段,工业企业利润增速放缓,制造业投资增速后继乏力,预计4月份固定资产投资总额同比增长7.4%,较1~2月放缓0.5个百分点。消费方面,开年以来房地产和汽车两大市场均有降温,相关消费占国内消费总额的40%左右,后期消费增速有所承压,预计4月社会消费品零售总额同比增长9.8%。综合来看,三驾马车均有承压,预计二季度国内GDP同比增长6.7%。

2.汽油需求增速持稳

1~2月乘用车累计销量393万辆,同比增长2.1%,略超市场预期。且在小排量购置税优惠政策退出后,1.6L及以下乘用车市场份额较去年同期下降2.5个百分点至68.4%,单车油耗降低速度有所放缓。考虑到三、四线城市购车需求依然旺盛,近期乘用车销量增速仍可保持在正增长区间内,汽油消费基本面稍有支撑。季节因素方面,4月包含清明小长假和五一假期的前两日,假日消费支撑效应较强。预计4月份汽油表观消费量同比增长6.0%。

3.煤油需求保持高增长

消费升级趋势下,航空出行在居民出行选择中的渗透率逐步提升,2018年春运期间,民航客运量同比增长11.9%,而同期公路及水路客运量均现下滑趋势,航空需求扩张动力较强。预计4月份煤油表观消费量同比增长11%。

4.柴油需求呈小幅增长

工业方面,开年以来工业扩张较为明显,中上游工业品如粗钢、水泥等产量同比增长4.1%~5.9%不等,且在采暖季环保及两会召开等限产因素过后,中下游需求在4月将全面恢复,工矿用油需求较有支撑;物流方面,大宗工业品运输需求稳步增长,且电商物流增速预计保持在25%以上,公路物流用油稳中有升。建筑方面,基建增速缓降,房地产销售增速续降,后期改善动力不足,建筑用油继续缩减。综合来看,预计4月份柴油表观消费量同比增长1.8%。

5.成品油市场进入降库通道

需求侧来看,汽油增速低位持稳,煤油增速高位运行,柴油增速保持增长,成品油需求总体稳中向好,预计4月份成品油表观消费量2690万吨,同比增长4.3%。供应侧来看,4月主营炼厂进入检修周期但检修规模较小,共有5家主营炼厂开始检修,涉及一次加工能力3650万吨/年,较去年同期减少近5000万吨/年。在出口规模保持稳定的情况下,国内资源将被抽紧,其中柴油降库规模在百万吨左右。

资料来源:统计局,观研天下XLF整理

开年以来工业活跃度较高,在此支撑下成品油需求增长较快。供应总体持稳,成品油产需差较去年有所缩窄,有利于缓解今年市场资源过剩压力。随着消费税新政的冲击逐步被市场消化,市场批零价差回归常态,零售端盈利能力有所修复。后期来看,汽车市场低位运行,但好于预期,汽车需求增速低位持稳;航空渗透率逐步提升,煤油需求增长动力依旧较足;工业持续活跃有利于柴油需求保持增长,成品油需求保持温和增长。随着供给侧进入检修周期,国内市场资源略有抽紧,进入降库存周期。

一、近期国内成品油市场运行情况扫描

1.实体经济向好,1~2月成品油需求加速增长

2月份,前后两年春节日期错位带来的基数差异效应仍在起效,成品油消费增速因此“汽高柴低”。国内成品油消费量2361万吨,同比增长7.3%。其中,汽油表观消费量(发改委口径,下同)1163万吨,同比增长16%;煤油表观消费量269万吨,同比增长10%;柴油表观消费量929万吨,同比减少3%。剔除春节效应来看,国内成品油需求增长较快,1~2月,国内成品油表观消费量5020万吨,同比增长7.7%,较去年同期加速2.8个百分点。其中,汽油表观消费量2263万吨,同比增长4.8%,较去年同期放缓3.2个百分点;煤油表观消费量548万吨,同比增长10%,放缓1个百分点;柴油表观消费量2209万吨,同比增长10%,加速9.6个百分点。柴油是年初成品油需求的主要增长点,主要是大宗商品价格持续修复的背景下,工业企业利润明显回升,工业活跃度较去年同期明显增加,1~2月大型挖掘机销量同比增长51%的数据验证了工业微观的活跃。近期成品油表观消费量变化情况见图1。

2.供应增速慢于消费,有利修复后期市场压力

2月份国内成品油资源生产相对平稳,成品油产量2890万吨,同比增长3.8%。其中,汽油产量1174万吨,同比增长5.4%;煤油产量363万吨,增长11.8%;柴油产量1353万吨,增长0.5%。1~2月综合来看,成品油资源生产增速略低于消费增速。1~2月成品油产量5946万吨,同比增长5.4%,增速低于消费增速2.2个百分点;汽油产量2400万吨,同比增长7.1%,增速高于消费增速2.2个百分点;煤油产量741万吨,同比增长9.4%,增速低于消费增速0.6个百分点;柴油产量2806万吨,同比增长3.1%,增速低于消费增速7个百分点。

基于国内成品油“冬储夏销”的历史规律,冬季产量增速低于消费增速对于缓解全年供应过剩压力有益。1~2月成品油产量高于消费量926万吨,资源余量较去年同期减少51万吨,特别是柴油资源余量较去年同期减少118万吨,对长期失衡的国内柴油市场供需关系修复有较大利好。

3.资源过剩压力缓解,出口规模回落

供需关系稍有缓解,也疏解了资源出口的压力。2月份我国成品油净出口255万吨,同比减少19%。分品种看,三大类成品油出口均出现同比缩减。其中,汽油净出口83万吨,同比减少21%;煤油净出口79万吨,同比减少5.0%;柴油净出口93万吨,同比减少27%。详见图2。

4.批发价格降幅低于指导价格,批零价差略有缩窄

3月份国际油价先跌后涨,均价小幅上行,Brent期货月均价66.72美元/桶,环比上涨0.99美元/桶,WTI期货月均价62.77美元/桶,环比上涨0.58美元/桶。国内两个调价窗口一搁浅一上调,汽柴油出厂指导价格分别上调170元/吨和165元/吨。随着消费税新政被市场消化,以及以增值税为税基的比对政策实施后延,市场批零价差回归常态,柴油批零价差约1960元/吨,汽油批零价差约1500元/吨,社会零售单位盈利能力有所恢复。见图3。

二、4月成品油市场展望

1.国内宏观经济稳中趋缓

出口方面,近期中美贸易摩擦加剧,加之人民币兑美元持续升值,不利于出口贸易扩张,2月份制造业新出口订单指数已回落46.6%,后期出口增速有将所回落,预计4月份出口贸易总额同比增长9.8%。投资方面,2月基建投资增速总体持稳;在限购限贷等约束条件下,房地产投资增速仍有回落压力;随着近期大宗商品价格进入盘整阶段,工业企业利润增速放缓,制造业投资增速后继乏力,预计4月份固定资产投资总额同比增长7.4%,较1~2月放缓0.5个百分点。消费方面,开年以来房地产和汽车两大市场均有降温,相关消费占国内消费总额的40%左右,后期消费增速有所承压,预计4月社会消费品零售总额同比增长9.8%。综合来看,三驾马车均有承压,预计二季度国内GDP同比增长6.7%。

2.汽油需求增速持稳

1~2月乘用车累计销量393万辆,同比增长2.1%,略超市场预期。且在小排量购置税优惠政策退出后,1.6L及以下乘用车市场份额较去年同期下降2.5个百分点至68.4%,单车油耗降低速度有所放缓。考虑到三、四线城市购车需求依然旺盛,近期乘用车销量增速仍可保持在正增长区间内,汽油消费基本面稍有支撑。季节因素方面,4月包含清明小长假和五一假期的前两日,假日消费支撑效应较强。预计4月份汽油表观消费量同比增长6.0%。

3.煤油需求保持高增长

消费升级趋势下,航空出行在居民出行选择中的渗透率逐步提升,2018年春运期间,民航客运量同比增长11.9%,而同期公路及水路客运量均现下滑趋势,航空需求扩张动力较强。预计4月份煤油表观消费量同比增长11%。

4.柴油需求呈小幅增长

工业方面,开年以来工业扩张较为明显,中上游工业品如粗钢、水泥等产量同比增长4.1%~5.9%不等,且在采暖季环保及两会召开等限产因素过后,中下游需求在4月将全面恢复,工矿用油需求较有支撑;物流方面,大宗工业品运输需求稳步增长,且电商物流增速预计保持在25%以上,公路物流用油稳中有升。建筑方面,基建增速缓降,房地产销售增速续降,后期改善动力不足,建筑用油继续缩减。综合来看,预计4月份柴油表观消费量同比增长1.8%。

5.成品油市场进入降库通道

需求侧来看,汽油增速低位持稳,煤油增速高位运行,柴油增速保持增长,成品油需求总体稳中向好,预计4月份成品油表观消费量2690万吨,同比增长4.3%。供应侧来看,4月主营炼厂进入检修周期但检修规模较小,共有5家主营炼厂开始检修,涉及一次加工能力3650万吨/年,较去年同期减少近5000万吨/年。在出口规模保持稳定的情况下,国内资源将被抽紧,其中柴油降库规模在百万吨左右。

资料来源:统计局,观研天下XLF整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。