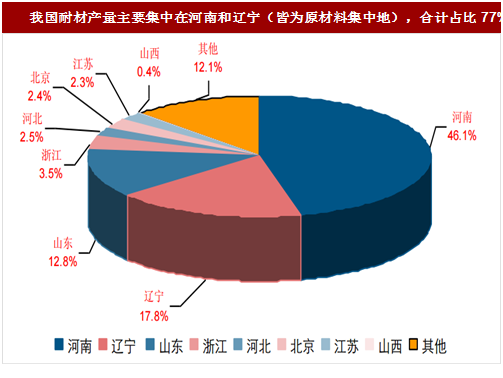

耐材企业集中在河南和辽宁两省

目前,我国耐火材料行业市场相对分散,耐材企业数量很多,并且95%以上的耐火材料企业是民营企业。就分布区域来看,耐火材料分布十分集中,河南、辽宁、山东、山西、河北、江苏、浙江、上海、北京等省市耐火材料产量占全国产量的90%以上,其中,河南占比50%,辽宁占比27%。

耐火材料分布区域如此集中主要是其原材料分布所致,以河南新密市为例,新密耐材矿山资源储备丰富,有煤、铝、铜、玉、硅石等25种之多,同时新密市是河南省最大的耐材生成基地之一,存在上千家耐材企业,耐材收入占比当地工业经济总量的1/3。

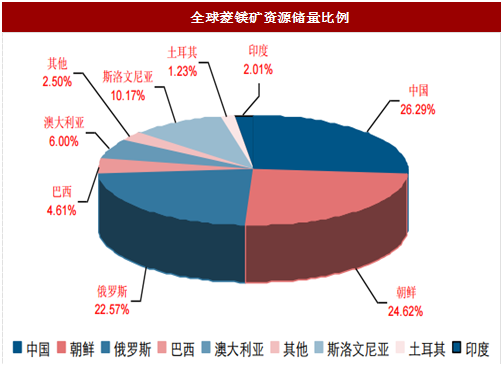

镁砂原料菱镁矿集中在辽宁

镁碳砖主要原材料镁砂是由菱镁矿经烧结、电熔、加工而成,而我国是菱镁矿资源大国,总探明储量34亿吨,储量世界第一,占比全球比重约30%,其中辽宁省已经勘查矿区的保有储量达25.77亿吨,约占全国比重约75%,因此全国菱镁矿、镁砂和镁碳砖产业链企业多集中在辽宁地区。

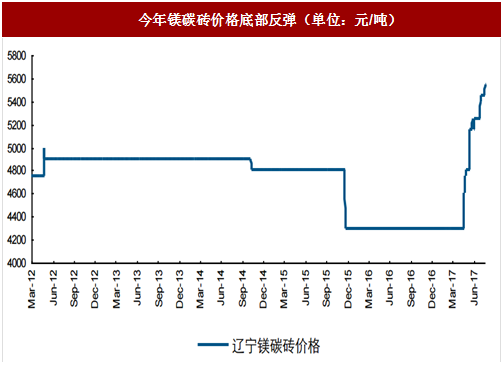

今年镁碳砖价格成功扭转前期弱势格局并触底大幅反弹,主要产地辽宁镁碳砖价格从今年4月中旬4300元/吨大幅上涨29.07%至5550元/吨,当前价格远超2012年3月有数据以来高点。

镁碳砖走强,源于需求回暖?

关于镁碳砖涨价探究,市场众说纷纭,有观点归结于高炉到达设备检修更换周期或电炉重启带动需求增量。

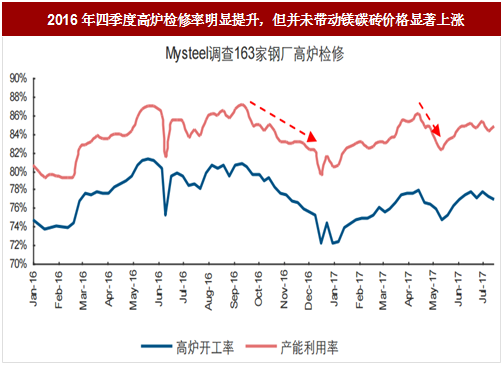

然而,炼铁高炉基于碱度较低,主要使用非碱性耐火材料高铝砖、刚玉砖和炭砖,高炉检修对镁碳砖需求或较为有限。即便高炉或涉及镁碳砖需求,但从6月以来高炉检修率明显下滑,期间镁碳砖价格却加速涨价来看,高炉检修提振镁碳砖需求进而驱动本轮涨价的逻辑或难以支撑。

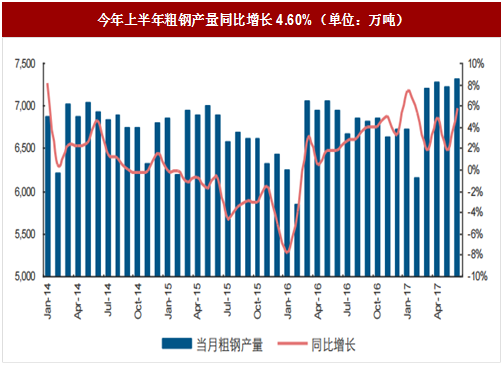

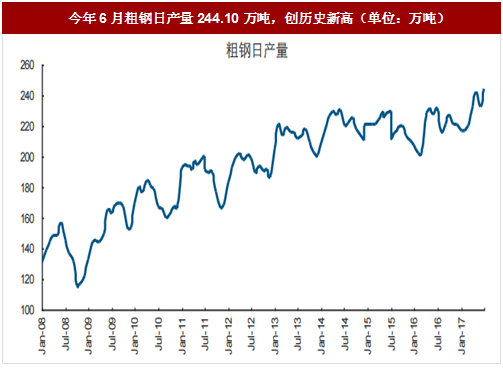

抛开高炉,今年地条钢关停后“中改电”改善需求逻辑或许成立,同时基于今年上半年粗钢产量同比增长4.60%,其中6月粗钢日产量创历史新高,粗钢产量上行催生的需求逻辑是否为拉动镁碳砖涨价的主要因素?

镁砂出口关税取消,催生涨价?

除了需求端因素,原料镁砂价格暴涨亦成为重点研究对象。2017年1月1日起,政府正式取消重烧镁砂、电熔镁砂和轻烧镁砂的出口关税,同时也取消执行长达近20年的镁砂出口配额制度(之前出口配额的交易费用约为260-350元/吨),由此带动今年前5月镁砂出口量同比增幅高达109.30%。那么出口大增是推动镁砂价格暴涨的关键因素吗?

与钢铁出口逻辑类似,镁砂出口也为国内价格较低催生价差优势形成的被动出口逻辑。2015年美国进口中国电熔和烧结镁砂均价为3479.15元/吨,同期国内附加值更高的电熔镁砂均价仅2650元/吨。即便国内产品关税取消叠加配额制度取消带动出口大增,但是被动出口难以实质性改善内需,因而出口改善并非提振镁砂涨价的核心逻辑。

目前,我国耐火材料行业市场相对分散,耐材企业数量很多,并且95%以上的耐火材料企业是民营企业。就分布区域来看,耐火材料分布十分集中,河南、辽宁、山东、山西、河北、江苏、浙江、上海、北京等省市耐火材料产量占全国产量的90%以上,其中,河南占比50%,辽宁占比27%。

耐火材料分布区域如此集中主要是其原材料分布所致,以河南新密市为例,新密耐材矿山资源储备丰富,有煤、铝、铜、玉、硅石等25种之多,同时新密市是河南省最大的耐材生成基地之一,存在上千家耐材企业,耐材收入占比当地工业经济总量的1/3。

图:我国耐材产量主要集中在河南和辽宁(皆为原材料集中地),合计占比77%

镁砂原料菱镁矿集中在辽宁

镁碳砖主要原材料镁砂是由菱镁矿经烧结、电熔、加工而成,而我国是菱镁矿资源大国,总探明储量34亿吨,储量世界第一,占比全球比重约30%,其中辽宁省已经勘查矿区的保有储量达25.77亿吨,约占全国比重约75%,因此全国菱镁矿、镁砂和镁碳砖产业链企业多集中在辽宁地区。

图:全球菱镁矿资源储量比例

图:我国菱镁矿分布情况

今年镁碳砖价格成功扭转前期弱势格局并触底大幅反弹,主要产地辽宁镁碳砖价格从今年4月中旬4300元/吨大幅上涨29.07%至5550元/吨,当前价格远超2012年3月有数据以来高点。

图:今年镁碳砖价格底部反弹(单位:元/吨)

镁碳砖走强,源于需求回暖?

关于镁碳砖涨价探究,市场众说纷纭,有观点归结于高炉到达设备检修更换周期或电炉重启带动需求增量。

然而,炼铁高炉基于碱度较低,主要使用非碱性耐火材料高铝砖、刚玉砖和炭砖,高炉检修对镁碳砖需求或较为有限。即便高炉或涉及镁碳砖需求,但从6月以来高炉检修率明显下滑,期间镁碳砖价格却加速涨价来看,高炉检修提振镁碳砖需求进而驱动本轮涨价的逻辑或难以支撑。

抛开高炉,今年地条钢关停后“中改电”改善需求逻辑或许成立,同时基于今年上半年粗钢产量同比增长4.60%,其中6月粗钢日产量创历史新高,粗钢产量上行催生的需求逻辑是否为拉动镁碳砖涨价的主要因素?

参考中国报告网发布《2017-2022年中国耐火材料市场现状调查及十三五市场竞争态势报告》

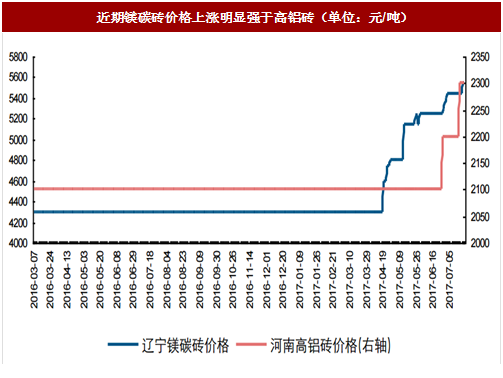

研究发现,同样用于高炉和电炉的高铝砖并未跟随镁碳砖同步涨价,由此印证需求好转并非镁碳砖涨价核心逻辑,而只不过是本轮涨价行情中的辅助因素,毕竟或受益于钢厂开工显著上行,7月高铝砖价格才小幅上涨。

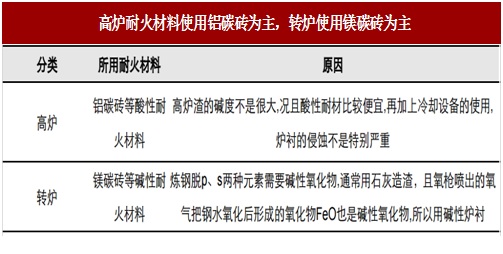

图:高炉耐火材料使用铝碳砖为主,转炉使用镁碳砖为主

图:2016年四季度高炉检修率明显提升,但并未带动镁碳砖价格显著上涨

图:今年上半年粗钢产量同比增长4.60%(单位:万吨)

图:今年6月粗钢日产量244.10万吨,创历史新高(单位:万吨)

图:近期镁碳砖价格上涨明显强于高铝砖(单位:元/吨)

镁砂出口关税取消,催生涨价?

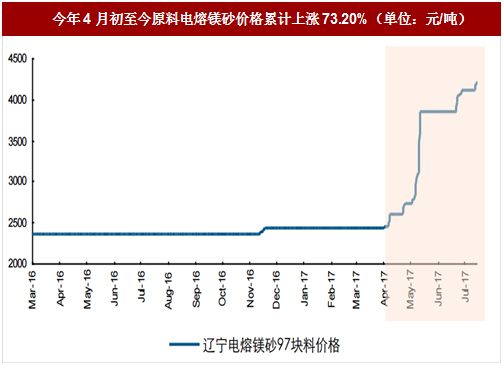

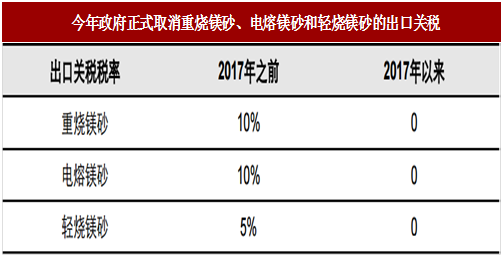

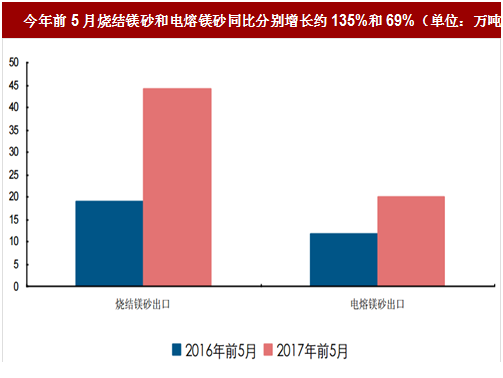

除了需求端因素,原料镁砂价格暴涨亦成为重点研究对象。2017年1月1日起,政府正式取消重烧镁砂、电熔镁砂和轻烧镁砂的出口关税,同时也取消执行长达近20年的镁砂出口配额制度(之前出口配额的交易费用约为260-350元/吨),由此带动今年前5月镁砂出口量同比增幅高达109.30%。那么出口大增是推动镁砂价格暴涨的关键因素吗?

与钢铁出口逻辑类似,镁砂出口也为国内价格较低催生价差优势形成的被动出口逻辑。2015年美国进口中国电熔和烧结镁砂均价为3479.15元/吨,同期国内附加值更高的电熔镁砂均价仅2650元/吨。即便国内产品关税取消叠加配额制度取消带动出口大增,但是被动出口难以实质性改善内需,因而出口改善并非提振镁砂涨价的核心逻辑。

图:今年4月初至今原料电熔镁砂价格累计上涨73.20%(单位:元/吨)

图:今年政府正式取消重烧镁砂、电熔镁砂和轻烧镁砂的出口关税

图:今年前5月烧结镁砂和电熔镁砂同比分别增长约135%和69%(单位:万吨)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。