昨日,“蓝莓评测”发布了一条视频,视频内容疑似牵涉全家销售过期食品,涉事商品多为三明治、面包等冷鲜食。这一消息随即将全家这个国际性的老牌便利店推上了风口浪尖。当日下午,全家便利店在其官方微博上针对以上评测内容作出回应表示,全家绝不允许门店贩售过期食品。与此同时,全家还怀疑蓝莓评测人员存在异常购买过程行为,评测文章内容不能完整反映事实真相。

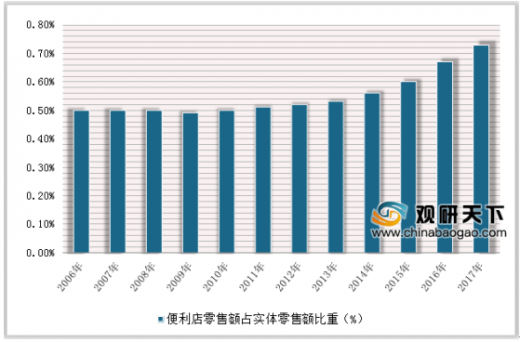

我国便利店业态始于1992年。1992年7-Eleven进入深圳,我国首家便利店诞生;1996年农工商超市(集团)有限公司旗下的全资子公司上海可的便利店在上海开业。目前我国便利店品牌超过260个。 便利店销售额增速高于零售行业增速。伴随人均GDP和可支配收入的持续上升,便利店业态在我国保持高速增长。即使前几年实体经济下行、电商冲击,实体零售遭遇寒冬,便利店销售额增速也并未受到明显影响,2017年增速达到12%,连续第八年保持两位数左右的水平。便利店业态高于行业增速的成长速度,也使得其占实体零售额的比重逐年上升,由2006年的0.5%上升至2017年的0.73%。

参考观研天下发布《2019年中国便利店市场分析报告-产业现状调查与发展定位分析》

便利店商品价格更高,但受一二线城市年轻人喜爱。比起普通超市,便利店的商品价格更高,因此毛利率更高。对比销售毛利率,永辉和家家悦的毛利率在20%左右,而主打便利店业态的红旗连锁毛利率为27%,全家的毛利率更是高达37%。虽然价格更高,但是一二线城市的年轻人愿意为了高效率支付溢价,因此便利店在高线城市发展迅猛。

目前便利店仍集中在一二线城市,向低线城市下沉不简单。在消费升级的大背景下,便利店开始尝试渠道下沉,进驻二三线城市,但是三线及以下城市便利店的渗透率仍然很低。目前我国便利店区域格局明显,全国布局尚未出现,增长主要来自一二线城市。在排名前十的便利店中,只有全家以及7-11在全国一线城市实现了覆盖,其他便利店则主要在本地或特定区域内占有优势。而这十大便利店,主要都布局在一二三线城市。考虑到低线城市居民的生活习惯及收入水平,超市及大卖场仍为他们购物的首选,便利店渠道下沉恐怕不简单。

我国便利店业态始于1992年。1992年7-Eleven进入深圳,我国首家便利店诞生;1996年农工商超市(集团)有限公司旗下的全资子公司上海可的便利店在上海开业。目前我国便利店品牌超过260个。 便利店销售额增速高于零售行业增速。伴随人均GDP和可支配收入的持续上升,便利店业态在我国保持高速增长。即使前几年实体经济下行、电商冲击,实体零售遭遇寒冬,便利店销售额增速也并未受到明显影响,2017年增速达到12%,连续第八年保持两位数左右的水平。便利店业态高于行业增速的成长速度,也使得其占实体零售额的比重逐年上升,由2006年的0.5%上升至2017年的0.73%。

参考观研天下发布《2019年中国便利店市场分析报告-产业现状调查与发展定位分析》

2006-2017年中国便利店零售额占实体零售额比重

数据来源:商务委

便利店、超市、百货销售额增速

数据来源:商务委

超市与便利店的销售毛利率对比

数据来源:商务委

便利店商品价格更高,但受一二线城市年轻人喜爱。比起普通超市,便利店的商品价格更高,因此毛利率更高。对比销售毛利率,永辉和家家悦的毛利率在20%左右,而主打便利店业态的红旗连锁毛利率为27%,全家的毛利率更是高达37%。虽然价格更高,但是一二线城市的年轻人愿意为了高效率支付溢价,因此便利店在高线城市发展迅猛。

目前便利店仍集中在一二线城市,向低线城市下沉不简单。在消费升级的大背景下,便利店开始尝试渠道下沉,进驻二三线城市,但是三线及以下城市便利店的渗透率仍然很低。目前我国便利店区域格局明显,全国布局尚未出现,增长主要来自一二线城市。在排名前十的便利店中,只有全家以及7-11在全国一线城市实现了覆盖,其他便利店则主要在本地或特定区域内占有优势。而这十大便利店,主要都布局在一二三线城市。考虑到低线城市居民的生活习惯及收入水平,超市及大卖场仍为他们购物的首选,便利店渠道下沉恐怕不简单。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。