空气压缩机是一种用以压缩气体的设备,与水泵构造类似。空气压缩机种类主要包括活塞式、螺杆式、离心式、滑片式等,国内以活塞式压缩机使用最为广泛,但由于其惯性大,排气不连续易产生压力脉动等问题,近几年螺杆式和离心式压缩机占比在不断升高。

1、产业链

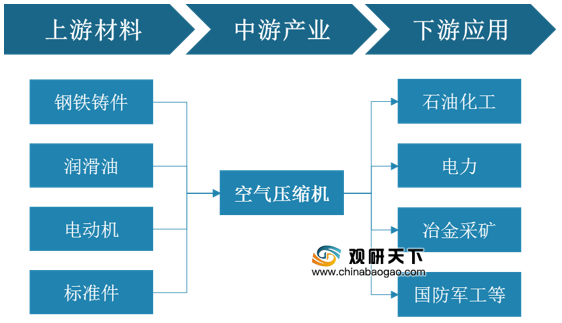

在行业产业链方面,空气压缩机行业上游主要为原材料,包括钢铁铸件、润滑油、电动机、标准件等;行业下游主要应用于为石油化工、电力、冶金采矿及国防军工等行业。

2、政策环境

由于其应用方面较为重要,为支持国产空气压缩机行业发展,目前国家已发布多项政策。2017年发布的《战略性新兴产业重点产品和服务指导目录》,就已经将新能源汽车电附件包含空气压缩机等列入重点产品。

3、行业分析

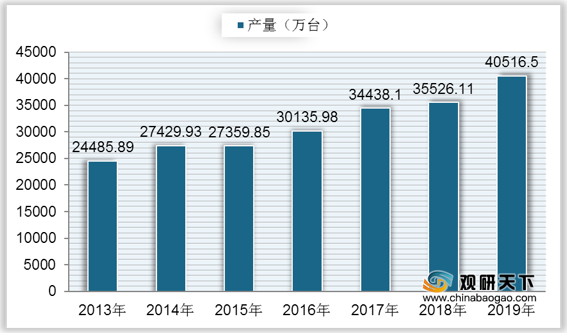

根据数据显示,中国气体压缩机产量从2013年来持续增长,到2018年达到35526.11万台,同比增长3.16%;2019年我国气体压缩机产量增长至40516.55万台,同比增长14.05%。

随着产量的持续增长,自2012年来,我国空气压缩机行业市场规模整体呈上升趋势,空气压缩机规模以上企业销售收入从360.13亿元增长至2018年的536.01亿元,复合年增长率达到6.85%;2019年我国空气压缩机行业规模以上企业销售收入达到566亿元,同比增长5.6%;预计到2020年中国空气压缩机规模以上企业销售收入将达到591亿元,到2021年将达到616亿元。

4、需求分析

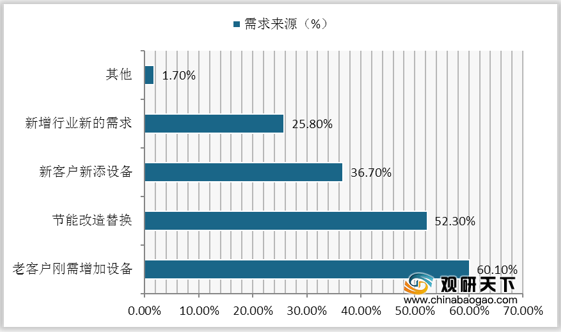

市场需求方面,我国空气压缩机行业市场的主要需求来源为老客户刚需增加设备,所占比重达到60.1%;其次是节能改造替换,需求占比为52.3%;然后是新客户新添设备,占比36.7%;新增行业新的需求占比为25.8%。

5、前景分析

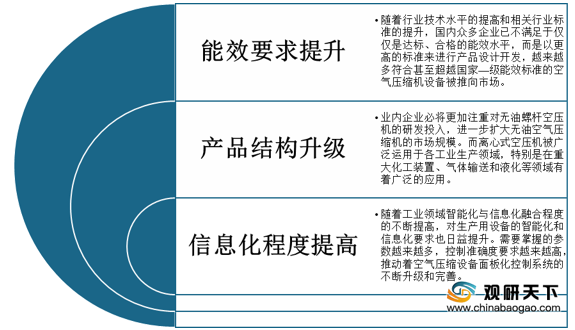

虽然我国空气压缩机行业发展整体向好,但目前我国的空气压缩机市场竞争力仍然较弱,产品质量参差不齐。行业未来发展中,在产品产能方面:国内生产企业应该以更高的标准来进行产品的设计开发,使得市场中的空气压缩机设备更加符合甚至超越国家—级能效标准;产品研发方面:生产企业将更加注重对无油螺杆空压机、离心式空压机的研发投入;生产技术方面:不断提高工业领域智能化与信息化的融合程度,持续提升生产用设备的智能化与信息化。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国空气压缩机市场分析报告-市场现状调查与发展战略规划》

《2021年中国空气压缩机市场分析报告-行业运营现状与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

1、产业链

在行业产业链方面,空气压缩机行业上游主要为原材料,包括钢铁铸件、润滑油、电动机、标准件等;行业下游主要应用于为石油化工、电力、冶金采矿及国防军工等行业。

空气压缩机行业产业链

数据来源:公开资料整理

2、政策环境

由于其应用方面较为重要,为支持国产空气压缩机行业发展,目前国家已发布多项政策。2017年发布的《战略性新兴产业重点产品和服务指导目录》,就已经将新能源汽车电附件包含空气压缩机等列入重点产品。

国内空气压缩机行业重要政策

| 时间 |

政策 |

内容 |

| 2015年5月19日 |

《中国制造2025》 |

支持燃料电池汽车发展,形成从关键零部件到整车的完整工业体系和创新体系。 |

| 2016年6月1日 |

《能源技术革命创新行动计划(2016-2030)》 |

突破关键材料、核心部件等关键技术,实现燃料电池应用。 |

| 2017年2月4日 |

《战略性新兴产业重点产品和服务指导目录》 |

将新能源汽车电附件包含空气压缩机等列入重点产品。 |

数据来源:公开资料整理

3、行业分析

根据数据显示,中国气体压缩机产量从2013年来持续增长,到2018年达到35526.11万台,同比增长3.16%;2019年我国气体压缩机产量增长至40516.55万台,同比增长14.05%。

2013-2019年我国空气压缩机产量

数据来源:公开资料整理

随着产量的持续增长,自2012年来,我国空气压缩机行业市场规模整体呈上升趋势,空气压缩机规模以上企业销售收入从360.13亿元增长至2018年的536.01亿元,复合年增长率达到6.85%;2019年我国空气压缩机行业规模以上企业销售收入达到566亿元,同比增长5.6%;预计到2020年中国空气压缩机规模以上企业销售收入将达到591亿元,到2021年将达到616亿元。

2012-2020年中国空气压缩机规模以上企业销售收入及预测

数据来源:公开资料整理

4、需求分析

市场需求方面,我国空气压缩机行业市场的主要需求来源为老客户刚需增加设备,所占比重达到60.1%;其次是节能改造替换,需求占比为52.3%;然后是新客户新添设备,占比36.7%;新增行业新的需求占比为25.8%。

中国空气压缩机市场需求来源

数据来源:公开资料整理

5、前景分析

虽然我国空气压缩机行业发展整体向好,但目前我国的空气压缩机市场竞争力仍然较弱,产品质量参差不齐。行业未来发展中,在产品产能方面:国内生产企业应该以更高的标准来进行产品的设计开发,使得市场中的空气压缩机设备更加符合甚至超越国家—级能效标准;产品研发方面:生产企业将更加注重对无油螺杆空压机、离心式空压机的研发投入;生产技术方面:不断提高工业领域智能化与信息化的融合程度,持续提升生产用设备的智能化与信息化。

我国空气压缩机行业未来发展趋势

数据来源:公开资料整理(LJ)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国空气压缩机市场分析报告-市场现状调查与发展战略规划》

《2021年中国空气压缩机市场分析报告-行业运营现状与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。