AT:技术持续突破,巩固中高端车霸主地位

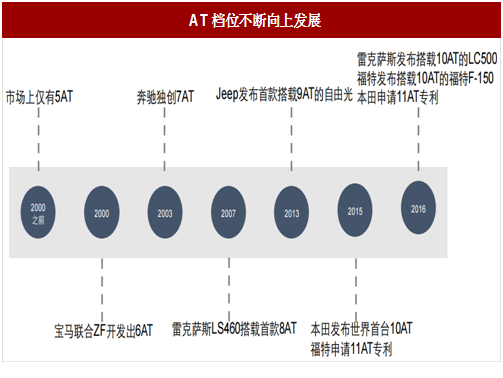

AT技术不断突破,档位持续提升为发展趋势。

AT作为目前大部分地区最为普及的自动变速器,未来发展趋势是不断提高变速器传动效率,提高燃油经济性,增加档位数量相对实现更高效率较为关键。从AT档位发展历史来看,随时间推移,厂商技术手段不断创新与成熟,AT的档位正在不断提升。

2000年时宝马联合ZF推出世界第一款6AT,并搭载于宝马7系上。2003年,奔驰推出独创的7速AT,将其命名为7G-TRONIC,奔驰直接实现了5AT到7AT的跳级。2007年,雷克萨斯LS460搭载世界首款8AT,该变速箱由爱信研发,相比6AT传动效率提高2.9%,重量更轻,并可承受更高扭矩。

2013年,Jeep发布首款9AT并搭载于自由光上,该变速器来自ZF,之后路虎揽胜极光同样搭载9AT,奔驰推出自创9G-TRONIC,通用和福特也推出了联合开发的9AT。

2015年,本田发布世界首台横置10AT,福特申请11AT专利。2016年,雷克萨斯在北美车展上发布搭载了LC500上的10AT,该变速箱由爱信研发,通用在北京车展上首发搭载10AT的福特F-150,该10AT为通用、福特联合开发,且新一代Mustang也有望搭载,本田申请11AT专利,也开始逐步站上11速AT平台。

AT垂直替换巩固中高端优势。

从目前搭载车型来看,自推出8AT起,AT传动效率、换挡反应速度以不弱于DCT,且AT由于换挡冲击小、可靠性较高,并且虽造价、油耗偏高,但中高端车型购买人群对其容忍度较高,因此在主打舒适可靠特点的中高端车型尤其豪华品牌上应用广泛。

从历史发展角度看,以豪华品牌为例,AT已覆盖绝大多数车型,并且随时间推移,自动变速箱的更换更多在于AT档位的提升,例如多数豪华品牌在2010年后集中将旗下车型的6AT替换为8AT,因此中高端车型自动变速箱的演变是AT的垂直替换,而非DCT、CVT的替换,因此AT在中高端车型的份额较为稳固。

CVT:小排量经济车首选,日系+自主拉动需求

CVT技术由来已久,最早可追溯至达芬奇时代,1490年达芬奇将无段式连续变速结构画成草图,后者成为世界上第一张CVT手稿。奔驰是在汽车上采用CVT的鼻祖,早在1886年则将V型橡胶带式CVT安装于汽车上。

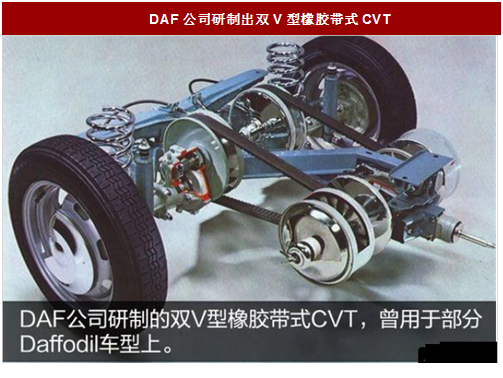

CVT的真正量产自1958年起,荷兰DAF公司的HubvanDoorne博士研制成功了名为Variomatic的双V型橡胶带式CVT,并装备于DAF公司制造的Daffodil轿车上。

1997年,日产推出“Hyper CVT”,由于使用高刚性材质传送钢带,因此该CVT可承受了较大扭矩,并可以搭载于2.0L排量的车型上,在当时实现了技术突破。

CVT定位小排量低扭矩车型,日系与自主品牌为重要助推。

扭矩CVT由于采用钢带结构,因此结构上天然无法承受大扭矩车型,更适合应用在定位于小排量低扭矩舒适性汽车上。

目前CVT逐步淡出高端品牌市场,一线豪华品牌中唯一采用CVT技术(Multitronic)的奥迪于2014年宣布停止研发CVT,原搭载CVT的A4、A6自2017款起已将CVT取消,CVT在豪华品牌的应用日渐式微。相反,CVT在中低端市场地位继续深化,其中日系车成为重要推广车系。

CVT推广另一重要助推在于国内二线自主品牌需求。

目前我国自主品牌内部出现明显分化,一线自主品牌逐步上攻打造高质量高品牌认同,二线自主品牌在中低端领域加速渗透。

由于我国中低端消费人群较多,二线自主品牌核心竞争优势在于车型的高性价比,而CVT采购价格较为便宜、燃油经济性、保养成本低等特点帮助二线自主品牌控制成本,而其平顺性高等特点能使用车者拥有良好驾车体验,因此CVT在我国二线自主品牌中得到广泛推广,从未来来看,在我国一线自主已上攻而中低端市场空间仍然庞大背景下,二线自主品牌预计继续以高性价比强化竞争地位,CVT有望得到继续普及。

AT技术不断突破,档位持续提升为发展趋势。

AT作为目前大部分地区最为普及的自动变速器,未来发展趋势是不断提高变速器传动效率,提高燃油经济性,增加档位数量相对实现更高效率较为关键。从AT档位发展历史来看,随时间推移,厂商技术手段不断创新与成熟,AT的档位正在不断提升。

2000年时宝马联合ZF推出世界第一款6AT,并搭载于宝马7系上。2003年,奔驰推出独创的7速AT,将其命名为7G-TRONIC,奔驰直接实现了5AT到7AT的跳级。2007年,雷克萨斯LS460搭载世界首款8AT,该变速箱由爱信研发,相比6AT传动效率提高2.9%,重量更轻,并可承受更高扭矩。

2013年,Jeep发布首款9AT并搭载于自由光上,该变速器来自ZF,之后路虎揽胜极光同样搭载9AT,奔驰推出自创9G-TRONIC,通用和福特也推出了联合开发的9AT。

2015年,本田发布世界首台横置10AT,福特申请11AT专利。2016年,雷克萨斯在北美车展上发布搭载了LC500上的10AT,该变速箱由爱信研发,通用在北京车展上首发搭载10AT的福特F-150,该10AT为通用、福特联合开发,且新一代Mustang也有望搭载,本田申请11AT专利,也开始逐步站上11速AT平台。

图:AT档位不断向上发展

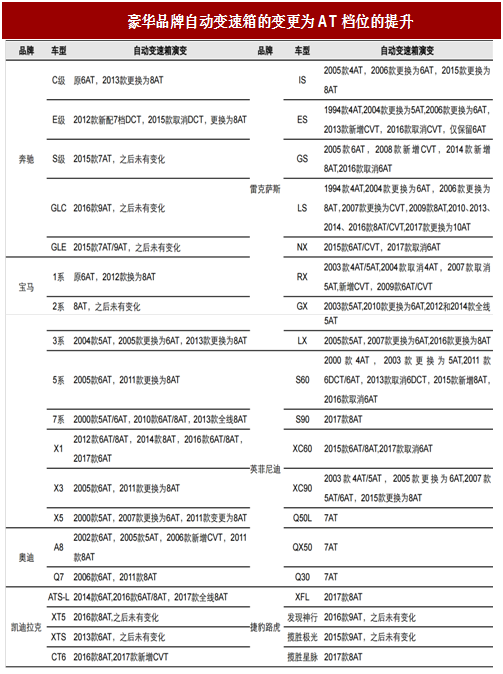

AT垂直替换巩固中高端优势。

从目前搭载车型来看,自推出8AT起,AT传动效率、换挡反应速度以不弱于DCT,且AT由于换挡冲击小、可靠性较高,并且虽造价、油耗偏高,但中高端车型购买人群对其容忍度较高,因此在主打舒适可靠特点的中高端车型尤其豪华品牌上应用广泛。

从历史发展角度看,以豪华品牌为例,AT已覆盖绝大多数车型,并且随时间推移,自动变速箱的更换更多在于AT档位的提升,例如多数豪华品牌在2010年后集中将旗下车型的6AT替换为8AT,因此中高端车型自动变速箱的演变是AT的垂直替换,而非DCT、CVT的替换,因此AT在中高端车型的份额较为稳固。

图:豪华品牌自动变速箱的变更为AT档位的提升

CVT:小排量经济车首选,日系+自主拉动需求

CVT技术由来已久,最早可追溯至达芬奇时代,1490年达芬奇将无段式连续变速结构画成草图,后者成为世界上第一张CVT手稿。奔驰是在汽车上采用CVT的鼻祖,早在1886年则将V型橡胶带式CVT安装于汽车上。

CVT的真正量产自1958年起,荷兰DAF公司的HubvanDoorne博士研制成功了名为Variomatic的双V型橡胶带式CVT,并装备于DAF公司制造的Daffodil轿车上。

20世纪60年代中期,荷兰VDT公司用金属带取代橡胶带,研制出改进版的CVT变速器,此时CVT变速箱在全球引发关注,很多厂家开始试验并推出相关车型。

图:CVT结构最早出自达芬奇手稿

图:DAF公司研制出双V型橡胶带式CVT

参考中国报告网发布《2017-2022年中国电控机械式自动变速器产业专项调查及十三五发展趋势前瞻报告》

日产为首家大力推行CVT技术的品牌,1992年日产生产的玛驰首次搭载CVT变速箱并将其命名为N-CVT,当时该CVT系统采用富士重工E-CVT技术,此后日产开始自行研发CVT技术。1997年,日产推出“Hyper CVT”,由于使用高刚性材质传送钢带,因此该CVT可承受了较大扭矩,并可以搭载于2.0L排量的车型上,在当时实现了技术突破。

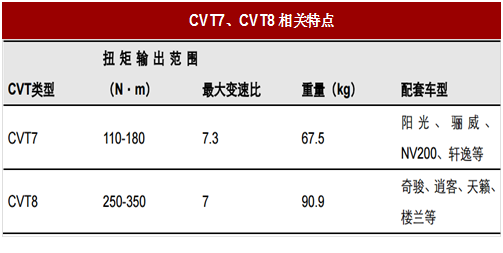

目前日产所用CVT由加特可生产,主要是CVT7/8两款变速箱,分别于2009、2013年推出,前者应用于2.0L以下小排量车,后者主要应用于2.0-3.5L大排量车上,实现对旗下车型大范围覆盖,目前日产旗下90%车型均有搭载CVT。

图:CVT7、CVT8相关特点

CVT定位小排量低扭矩车型,日系与自主品牌为重要助推。

扭矩CVT由于采用钢带结构,因此结构上天然无法承受大扭矩车型,更适合应用在定位于小排量低扭矩舒适性汽车上。

目前CVT逐步淡出高端品牌市场,一线豪华品牌中唯一采用CVT技术(Multitronic)的奥迪于2014年宣布停止研发CVT,原搭载CVT的A4、A6自2017款起已将CVT取消,CVT在豪华品牌的应用日渐式微。相反,CVT在中低端市场地位继续深化,其中日系车成为重要推广车系。

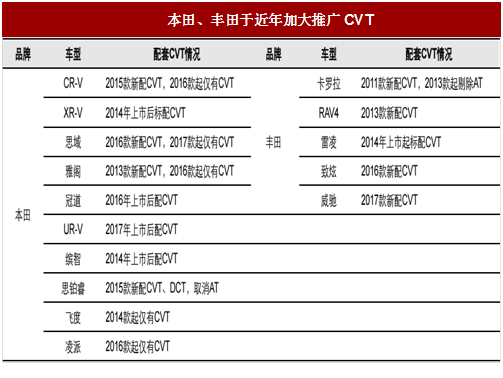

日系车主要基于丰田、本田于近年开始普及CVT,丰田主要配套车型有卡罗拉、雷凌、RAV4、致炫、威驰,而本田已在旗下多款主力车型中新配CVT甚至替换原AT配置,例如CR-V、XR-V、思域、雅阁、思铂睿等,从配套车型属性来看,日系三大品牌搭CVT车型排量基本在1.0-3.5之间,扭矩多在250Nm以下,级别涵盖小型车到B级SUV,较为符合CVT的家用小排量舒适定位,丰田、本田的大力推广有望使CVT在日系车中份额显著提升,而CVT的引入将一定程度上对AT份额造成挤压。

图:本田、丰田于近年加大推广CVT

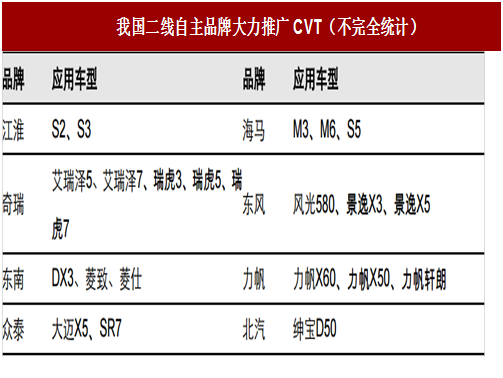

目前我国自主品牌内部出现明显分化,一线自主品牌逐步上攻打造高质量高品牌认同,二线自主品牌在中低端领域加速渗透。

由于我国中低端消费人群较多,二线自主品牌核心竞争优势在于车型的高性价比,而CVT采购价格较为便宜、燃油经济性、保养成本低等特点帮助二线自主品牌控制成本,而其平顺性高等特点能使用车者拥有良好驾车体验,因此CVT在我国二线自主品牌中得到广泛推广,从未来来看,在我国一线自主已上攻而中低端市场空间仍然庞大背景下,二线自主品牌预计继续以高性价比强化竞争地位,CVT有望得到继续普及。

图:我国二线自主品牌大力推广CVT(不完全统计)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。