变速箱技术多样化,多国车系各有所重

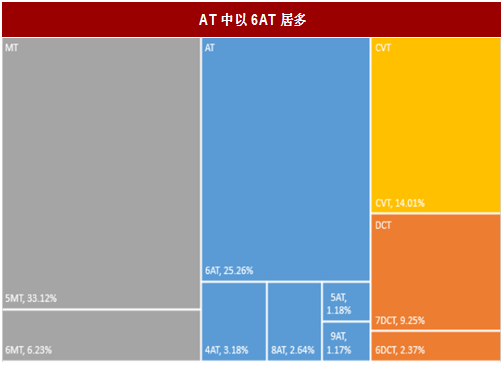

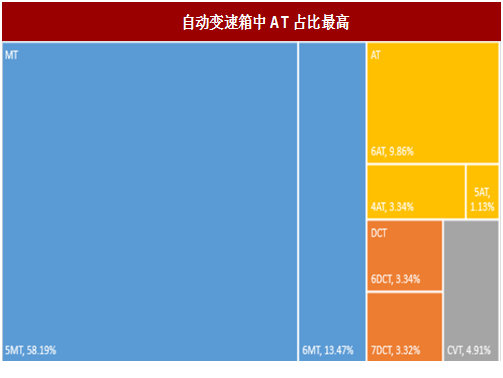

从目前我国整体乘用车市场变速箱类型分布来看,AT占据主要市场份额,约占整体市场的33%,AT中6AT为主要组成部分,占车市整体比例达25%,CVT、DCT占比分别为14%、12%。

纵观汽车主要发达地区可以发现,各地区由于经济环境、消费习惯、掌握技术不同,自动变速箱渗透有所差异,车上所搭载的变速箱类型占比也存在较大区别,各车系也携带自身特点进入我国,形成了多种类变速箱共存的局面。

美系车中AT占绝对主流。

从我国美系车中变速箱占比来看,自动变速箱已成为变速箱绝对主力,应用比例已超过80%,同时可以发现自动变速箱中AT比例较高,占所有变速箱比重近65%,该比重在世界主要地区也为最高。进一步看,目前AT中6速AT为主力,占比约56%,另有少部分5/8/9速AT。同时,美系车中亦有部分搭载DCT,其占比约15%,CVT相对应用较少。

美国普及AT的主要原因有三点:

1)美国燃油价格较低,且经济较为发达,消费者对油价敏感度较低;

从美国车销量榜来看,前三名分别为福特F-系、雪佛兰索罗德、道奇Ram,均为高油耗皮卡,且销量远高于其余车型。AT尽管燃油经济性较低,但基于可靠性高、适用于大排量车型、技术成熟等特点,在美国较为普及。

日系车中CVT为主要变速箱类型,约占65%,CVT的普及程度远高于其他地区。除CVT以外AT为第二大变速箱,占比约23%,其中以6AT为主,日系品牌中主要是丰田和马自达AT装配率较高。日系品牌中仅有少数入门级车型装配MT,占比不足12%。日系品牌DCT技术积累较少,基本不采用DCT。

日本CVT普及度较高主要有两点原因:

欧洲注重驾驶体验,MT占比仍然较高,德国受大众DSG推动DCT占比较高。

欧洲消费者仍然倾向于手动挡,目前手动挡占比约在50%左右,主要系欧洲消费者注重驾驶体验,手动挡带来的操纵感最为符合其消费心理,同时手动挡油耗较低,降低欧洲燃油价格较高带来的经济压力。

以法系车为例,其MT占比约39%,为所有合资品牌中比例最高的品牌,其余以4/6AT变速箱为主,目前尚无更高档位AT车型,AT占比约57%,法系车目前尚未有DCT变速箱车型推出。

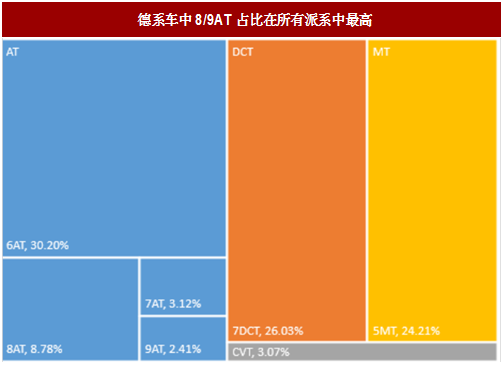

德系车中MT占比也较高,约为24%,AT为最主要变速箱,比重约为45%,受益于BBA豪华品牌热销,8/9AT占比为所有品牌中最高,分别约9%、2%。

同时由于大众品牌大力推行DSG(DCT),且大众销量占德系车比重较高,因此德系车DCT比重也为所有品牌中最高,达28%。德系车中CVT占比较少,此前主要是奥迪推广,但2017款车型开始已取消CVT配置。

自主品牌MT仍为主要配置变速箱,自动变速箱百花齐放。

我国自主品牌起步较晚,变速箱中尤其自动变速箱技术相较发达国家差距仍然较大,加上中低端消费群体基数较大,MT仍然占据主流地位,占比超过70%。

由于自主品牌自动变速箱技术较为缺乏,因此多向国际自动变速箱巨头采购,供应商选择较为分散,类型上AT、CVT、DCT均有覆盖,其中AT目前比例最高,约为15%,其余为CVT、DCT,二者比例差距不大。

从目前我国整体乘用车市场变速箱类型分布来看,AT占据主要市场份额,约占整体市场的33%,AT中6AT为主要组成部分,占车市整体比例达25%,CVT、DCT占比分别为14%、12%。

图:AT为最大占比自动变速箱,占比约33%

图:AT中以6AT居多

纵观汽车主要发达地区可以发现,各地区由于经济环境、消费习惯、掌握技术不同,自动变速箱渗透有所差异,车上所搭载的变速箱类型占比也存在较大区别,各车系也携带自身特点进入我国,形成了多种类变速箱共存的局面。

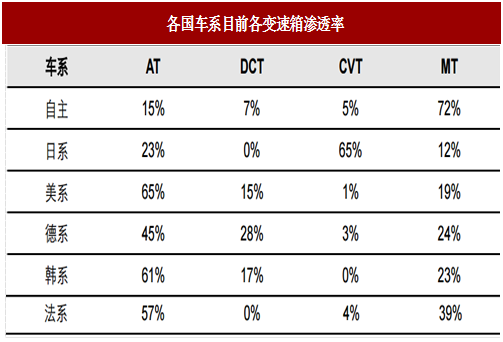

图:各国车系目前各变速箱渗透率

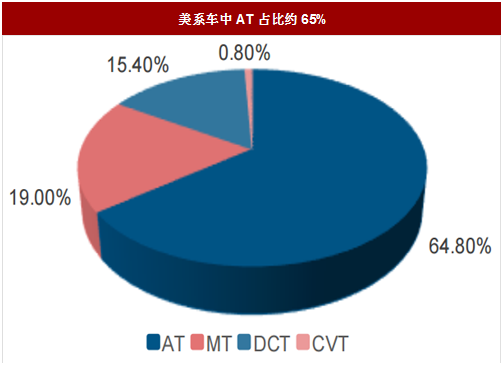

美系车中AT占绝对主流。

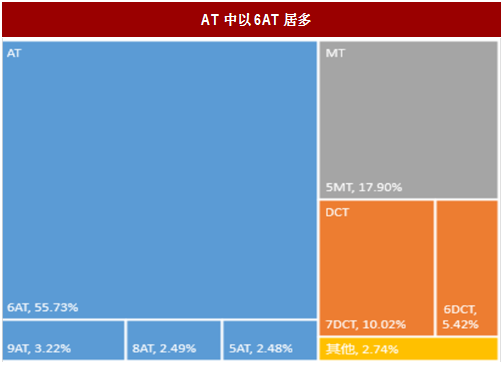

从我国美系车中变速箱占比来看,自动变速箱已成为变速箱绝对主力,应用比例已超过80%,同时可以发现自动变速箱中AT比例较高,占所有变速箱比重近65%,该比重在世界主要地区也为最高。进一步看,目前AT中6速AT为主力,占比约56%,另有少部分5/8/9速AT。同时,美系车中亦有部分搭载DCT,其占比约15%,CVT相对应用较少。

美国普及AT的主要原因有三点:

1)美国燃油价格较低,且经济较为发达,消费者对油价敏感度较低;

2)美国没有针对不同排量的排量税,因此购买大排量车并未造成过多经济负担;

3)美国道路宽敞,同时美国人集体户外活动方式较为多元化,因此具备载人拉货的大体积大排量车实用性占优。从美国车销量榜来看,前三名分别为福特F-系、雪佛兰索罗德、道奇Ram,均为高油耗皮卡,且销量远高于其余车型。AT尽管燃油经济性较低,但基于可靠性高、适用于大排量车型、技术成熟等特点,在美国较为普及。

图:美系车中AT占比约65%

图:AT中以6AT居多

参考中国报告网发布《2017-2022年中国汽车变速箱市场运营现状及发展策略分析报告》

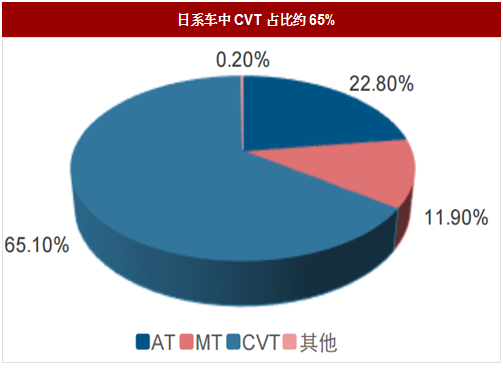

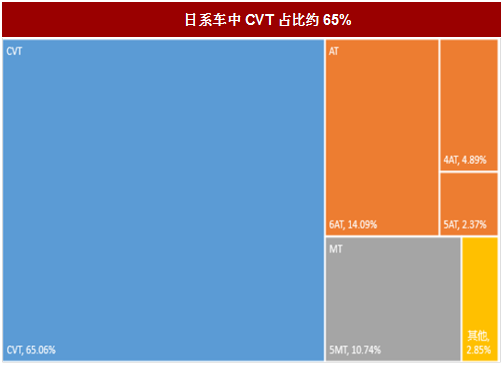

日本追求经济舒适性,CVT为主流。日系车中CVT为主要变速箱类型,约占65%,CVT的普及程度远高于其他地区。除CVT以外AT为第二大变速箱,占比约23%,其中以6AT为主,日系品牌中主要是丰田和马自达AT装配率较高。日系品牌中仅有少数入门级车型装配MT,占比不足12%。日系品牌DCT技术积累较少,基本不采用DCT。

日本CVT普及度较高主要有两点原因:

1)日本多城市道路,且道路较为狭窄,低速行驶较多,消费者不注重驾驶体验,车辆主要为代步用途,因此排量、扭矩等要求较低;

2)日本油价较高,消费者对车辆燃油经济性要求较为突出。CVT本身具备油耗低、平顺性较高等特点,恰好符合日本地区用车需求。

图:日系车中CVT占比约65%

图:日系车中CVT占比约65%

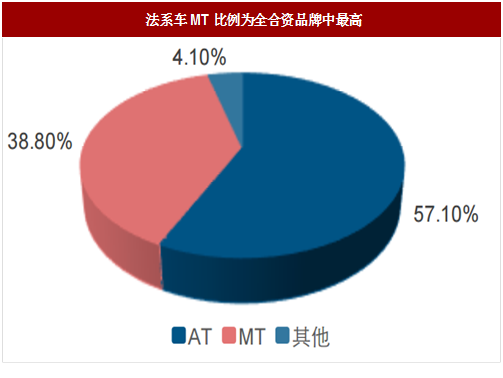

欧洲消费者仍然倾向于手动挡,目前手动挡占比约在50%左右,主要系欧洲消费者注重驾驶体验,手动挡带来的操纵感最为符合其消费心理,同时手动挡油耗较低,降低欧洲燃油价格较高带来的经济压力。

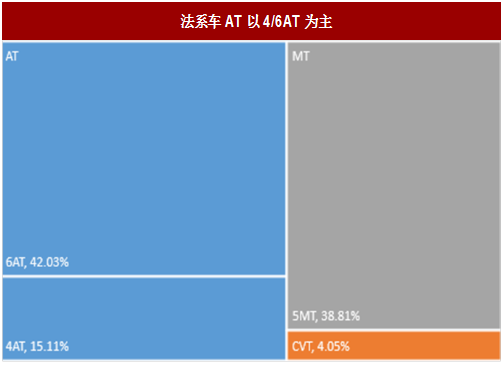

以法系车为例,其MT占比约39%,为所有合资品牌中比例最高的品牌,其余以4/6AT变速箱为主,目前尚无更高档位AT车型,AT占比约57%,法系车目前尚未有DCT变速箱车型推出。

德系车中MT占比也较高,约为24%,AT为最主要变速箱,比重约为45%,受益于BBA豪华品牌热销,8/9AT占比为所有品牌中最高,分别约9%、2%。

同时由于大众品牌大力推行DSG(DCT),且大众销量占德系车比重较高,因此德系车DCT比重也为所有品牌中最高,达28%。德系车中CVT占比较少,此前主要是奥迪推广,但2017款车型开始已取消CVT配置。

图:法系车MT比例为全合资品牌中最高

图:法系车AT以4/6AT为主

图:德系车中DCT占比较高

图:德系车中8/9AT占比在所有派系中最高

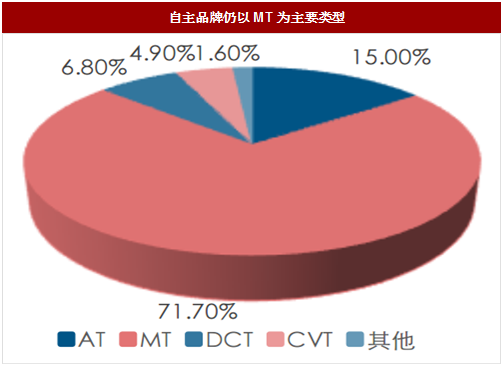

自主品牌MT仍为主要配置变速箱,自动变速箱百花齐放。

我国自主品牌起步较晚,变速箱中尤其自动变速箱技术相较发达国家差距仍然较大,加上中低端消费群体基数较大,MT仍然占据主流地位,占比超过70%。

由于自主品牌自动变速箱技术较为缺乏,因此多向国际自动变速箱巨头采购,供应商选择较为分散,类型上AT、CVT、DCT均有覆盖,其中AT目前比例最高,约为15%,其余为CVT、DCT,二者比例差距不大。

图:自主品牌仍以MT为主要类型

图:自动变速箱中AT占比最高

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。