参考中国报告网发布《2017-2022年中国起重机产业发展态势及十三五发展定位分析报告》

发达地区市场规模大,发展中地区增速快

如果按照 2015 年世界各国工程起重机行业以市场大小、市场增速进行双维划分,我们可以清晰地发现

① 从整体规模来看,中国、美国、日本和德国是全球起重机最大的四个市场,这与上述各

国在全球经济规模体量基本一致,且除日本外,其他三国市场规模仍在扩大;

② 菲律宾、埃塞俄比亚和塞浦路斯等亚非拉发展中国家增速居前,同时我们发现中国、西班牙等起重机大市场增速也处于较高水平;

③ 四分之三国家的起重机行业还处于朝阳行业,欧美地区属于成熟市场,亚非地区高度发展地区。总体来看,起重机需求与国民经济发展水平高度相关。

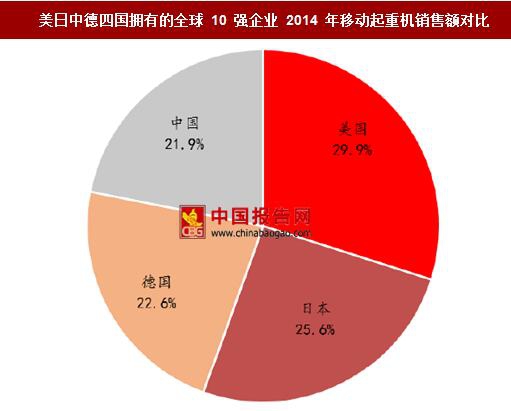

除与各国经济发展水平高度一致外,上述世界起重机市场体量分布与 2014 年全球起重机十强厂商所在国分布高度一致。2014 年全球起重机十强企业中,4 家来自日本、3 家来自中国、2 家来自美国,剩下 1 家来自德国。如果假设各厂商市场限制在本国,全球十强企业起重机销售额分布如下图 11,美、日、中、德四国平分秋色。

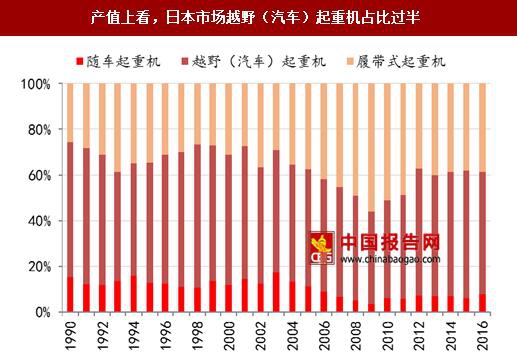

以日本为例,该国 1990-2016 年间其起重机分产品销量和产值占比呈现明显背离。从起重机细分产品的销量上看,日本移动式起重机中随车起重机占比最高,2016 年随车起重机销量占比 80.83%,而同年越野(汽车)起重机和履带式起重机销量占比分别为14.84%和 4.33%;从起重机细分产品的产值来看,尽管随车起重机销量占比较高,但由于其单台价值量较低,随车起重机产值占比反而不如汽车起重机和履带式起重机高,2016 年日本随车起重机、越野(汽车)起重机和履带式起重机产值占比分别为 7.87%、53.34%和 38.78%,产值上看主要是以履带、越野(汽车)式起重机(2013 年起汽车起重机并入该分类)为主。

之所以出现上述现象,我们认为主要有:① 随车起重机兼具载货与搬运功能,且机动性好,随着国民经济发展能很好地起到替代人工的作用,因此该类产品销量占比会较高;② 不同于随车起重机低单价,汽车起重机和履带式起重机单位价值高且内部结构上大吨位化趋势明显,因此尽管其销量占比较低但整体销售额占比反而高。

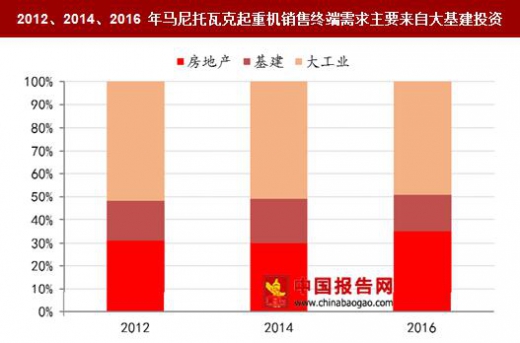

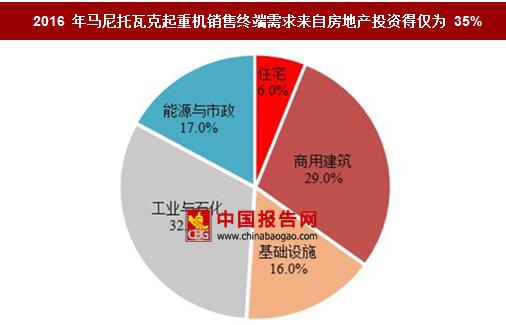

移动式起重机下游需求以基建和大工业为主,来自房地产投资的需求占比并不高。以移动式起重机龙头马尼托瓦克为例,其下游包括住宅、商用建筑、基础设施、工业与石化、能源与市政五个方向,其中前两项都属于房地产,后三项都属于基建与大工业。2012、2014、 2016 年,马尼托瓦克起重机销售来自房地产的占比分别为 30%、31% 和 35%,基建与大工业始终是主要下游。

目前尚未止住下滑的势头,但降幅收窄

在 2009 年以前,全球起重机行业销售额连年上升,到 2009 年超过 140 亿美元。但在 2009 年全球金融危机后,行业进入持续调整,到 2014 年全球移动式起重机前 10 强销售额降至 107.29 亿美元。利勃海尔、马科托瓦克、特雷克斯、徐工、中联重科、三一重工 2014 年当年销售额较 2013 年分别同比下降-15.72%、-8.55%、-9.52%、 -24.31%、-39.47%、-23.90%,全球起重机市场几乎所有区域、企业均面临严峻挑战。

在经历数年持续调整后,美国、日本等全球起重机重点市场销量开始降幅开始收窄。以美国代表企业特雷克斯为例,其起重机业务单季度营收在 2017 年企稳,2017 年 Q1 和 Q2 单季度起重机营收增速分别为-14.12%和-15%,而2016年同期的-20.57%和-22.94%;2017 年前 4 个月日本起重机国内销售增速降幅也开始收窄。于此同时,中国市场在 2016 年 9 月后甚至迎来了快速增长。

发达地区市场规模大,发展中地区增速快

如果按照 2015 年世界各国工程起重机行业以市场大小、市场增速进行双维划分,我们可以清晰地发现

① 从整体规模来看,中国、美国、日本和德国是全球起重机最大的四个市场,这与上述各

国在全球经济规模体量基本一致,且除日本外,其他三国市场规模仍在扩大;

② 菲律宾、埃塞俄比亚和塞浦路斯等亚非拉发展中国家增速居前,同时我们发现中国、西班牙等起重机大市场增速也处于较高水平;

③ 四分之三国家的起重机行业还处于朝阳行业,欧美地区属于成熟市场,亚非地区高度发展地区。总体来看,起重机需求与国民经济发展水平高度相关。

不同国家的工程起重机市场规模与增速

资料来源:中国报告网整理

前十大企业集中在美日中德四国 除与各国经济发展水平高度一致外,上述世界起重机市场体量分布与 2014 年全球起重机十强厂商所在国分布高度一致。2014 年全球起重机十强企业中,4 家来自日本、3 家来自中国、2 家来自美国,剩下 1 家来自德国。如果假设各厂商市场限制在本国,全球十强企业起重机销售额分布如下图 11,美、日、中、德四国平分秋色。

2007-2014 年全球移动式起重机十强厂商几乎均来自美日中德四国

数据来源:中国报告网整理

美日中德四国拥有的全球 10 强企业 2014 年移动起重机销售额对比

数据来源:中国报告网整理

分品种销量占比与销售额占比呈现不同的特点 以日本为例,该国 1990-2016 年间其起重机分产品销量和产值占比呈现明显背离。从起重机细分产品的销量上看,日本移动式起重机中随车起重机占比最高,2016 年随车起重机销量占比 80.83%,而同年越野(汽车)起重机和履带式起重机销量占比分别为14.84%和 4.33%;从起重机细分产品的产值来看,尽管随车起重机销量占比较高,但由于其单台价值量较低,随车起重机产值占比反而不如汽车起重机和履带式起重机高,2016 年日本随车起重机、越野(汽车)起重机和履带式起重机产值占比分别为 7.87%、53.34%和 38.78%,产值上看主要是以履带、越野(汽车)式起重机(2013 年起汽车起重机并入该分类)为主。

之所以出现上述现象,我们认为主要有:① 随车起重机兼具载货与搬运功能,且机动性好,随着国民经济发展能很好地起到替代人工的作用,因此该类产品销量占比会较高;② 不同于随车起重机低单价,汽车起重机和履带式起重机单位价值高且内部结构上大吨位化趋势明显,因此尽管其销量占比较低但整体销售额占比反而高。

销量上看,日本市场随车起重机占比最高

数据来源:中国报告网整理

产值上看,日本市场越野(汽车)起重机占比过半

数据来源:中国报告网整理

下游以基建与大工业为主,地产为辅 移动式起重机下游需求以基建和大工业为主,来自房地产投资的需求占比并不高。以移动式起重机龙头马尼托瓦克为例,其下游包括住宅、商用建筑、基础设施、工业与石化、能源与市政五个方向,其中前两项都属于房地产,后三项都属于基建与大工业。2012、2014、 2016 年,马尼托瓦克起重机销售来自房地产的占比分别为 30%、31% 和 35%,基建与大工业始终是主要下游。

2012、2014、2016 年马尼托瓦克起重机销售终端需求主要来自大基建投资

数据来源:中国报告网整理

2016 年马尼托瓦克起重机销售终端需求来自房地产投资得仅为 35%

数据来源:中国报告网整理

目前尚未止住下滑的势头,但降幅收窄

在 2009 年以前,全球起重机行业销售额连年上升,到 2009 年超过 140 亿美元。但在 2009 年全球金融危机后,行业进入持续调整,到 2014 年全球移动式起重机前 10 强销售额降至 107.29 亿美元。利勃海尔、马科托瓦克、特雷克斯、徐工、中联重科、三一重工 2014 年当年销售额较 2013 年分别同比下降-15.72%、-8.55%、-9.52%、 -24.31%、-39.47%、-23.90%,全球起重机市场几乎所有区域、企业均面临严峻挑战。

2009 年金融危机后全球前十强起重机企业销售额整体下滑明显

数据来源:中国报告网整理

在经历数年持续调整后,美国、日本等全球起重机重点市场销量开始降幅开始收窄。以美国代表企业特雷克斯为例,其起重机业务单季度营收在 2017 年企稳,2017 年 Q1 和 Q2 单季度起重机营收增速分别为-14.12%和-15%,而2016年同期的-20.57%和-22.94%;2017 年前 4 个月日本起重机国内销售增速降幅也开始收窄。于此同时,中国市场在 2016 年 9 月后甚至迎来了快速增长。

美国代表企业特雷克斯起重机业务单季营收降幅收窄

数据来源:中国报告网整理

日本起重机行业国内销售额降幅收窄

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。