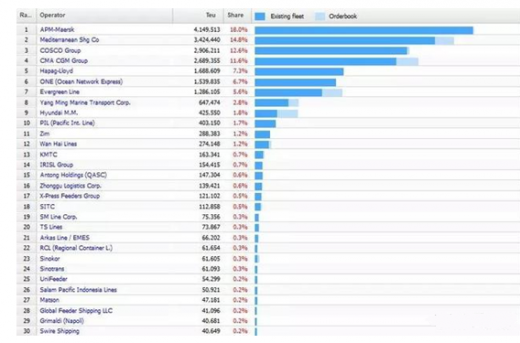

据Alphaliner最新运力数据显示,截至2019年7月1日,全球班轮公司运力前10名保持不变。目前全球在运营集装箱船总数为6099艘、总运力2311.2759万TEU,折合2.80361847亿载重吨。全球前30大集装箱船公司运力排名如下图,全球班轮公司运力排名前三依然是马士基航运(414.9513万TEU)、地中海航运(342.4440万TEU)以及中远海运集团(290.6211万TEU),这三大班轮公司总运力占市场份额的45.4%。全球排名前10的班轮公司运力达到1916.02万TEU占全球100大集装箱班轮公司的82.90%。此外,在前100的排名中大陆的班轮公司有14家上榜。

参考观研天下发布《2019年中国集装箱市场分析报告-市场调研与未来趋势研究》

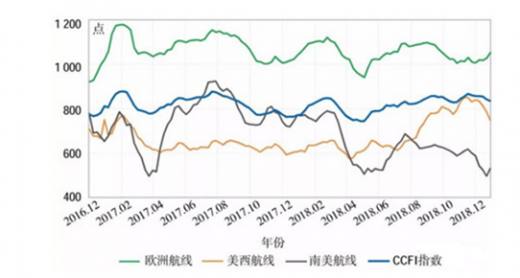

2018年,全球集装箱航运市场行情走势波动,中美贸易争端、世界经济增长速度放缓、船队扩张加快等因素影响了相关航线供求关系改善力度。总体来说,2018年度CCFI持续稳定在740~850点之间,平均值为818点,同比微降0.2%;主要航线方面,欧洲航线、北美航线以及南美航线的运价指数平均值分别为1 050点、691点和629点,同比分别下滑4.3%、0.3%和16.5%。

12月份,集装箱航运市场主要航线运价稳中有降,CCFI略微松动,月末收于855点,较月初的857点下跌0.2%,本月月均值为856点,同比上涨11.6%,环比下跌0.1%。欧洲航线方面,临近新年,目的地市场需求升温,出货量稳步提升,航线运价指数由月初的1 007点上涨至月末的1 018点,涨幅1.1%;北美航线方面,随着相关关税政策暂停出台消息的公布,以及运输旺季步入尾声,货主集中出货意愿降低,运力需求减弱,航线运价指数由月初的840点下跌至月末的813点,跌幅3.2%;南美航线方面,受运输市场季节性波动和地区经济形势影响,航线货量处于相对低位,航线运价指数由月初的588点下跌至月末的524点,跌幅10.9%。

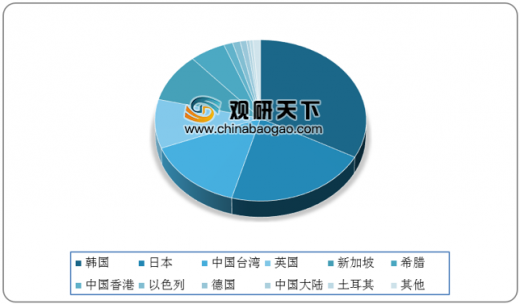

2018年,全球共有31家船东投资订造集装箱船新船,投资船东主要来自韩国、日本、中国台湾、英国以及希腊等国家和地区。韩国船东在本国航运政策的大力支持下,全年共投放了23艘、40.3万TEU的新船订单,成为今年全球投放集装箱船规模最多的船东国家,投资占比达到32.9%(以TEU计)。其次是日本船东和中国台湾船东,分别订造了26.2万TEU和18.0万TEU的新船,投资占比分别为21.4%和14.7%。从具体船东来看,现代商船、长荣海运、万海航运和阳明海运等主流班轮公司均投放了大规模新船订单,而正荣汽船、佐迪亚克和Costamare Shipping等独立船东也积极投资新船。现代商船的此次船队投资是韩国政府重建航运业五年计划的一部分,该计划将在未来3年内建造约200艘船舶,包括140艘散货船和60艘集装箱船。

2019年,全球集装箱海运量将继续保持增长,但增速有所放缓,预计增速为4.4%。运力方面,根据手持订单的交付期安排以及对拆解的预期,预计2019年全球集装箱船船队增速为3.2%,低于同期海运量增速,全球集装箱航运市场供求关系将实现改善,市场行情将整体呈现趋稳向好态势,但风险仍然存在。

参考观研天下发布《2019年中国集装箱市场分析报告-市场调研与未来趋势研究》

全球集装箱班轮公司运力排名TOP 30(截至2019年7月1日)

资料来源:Alphaliner

全球集装箱班轮公司运力百强榜之中国大陆班轮公司名单

| 序号 |

企业名称 |

排名 |

| 1 |

中远海运集运 |

3 |

| 2 |

安通控股(泉州安盛船务) |

15 |

| 3 |

中谷新良海运 |

16 |

| 4 |

海丰国际 |

18 |

| 5 |

中外运集运 |

24 |

| 6 |

宁波远洋 |

33 |

| 7 |

大连信风海运 |

49 |

| 8 |

上海锦江航运 |

56 |

| 9 |

太仓港集装箱海运 |

65 |

| 10 |

上海海华轮船 |

68 |

| 11 |

天津达通航运 |

81 |

| 12 |

广西鸿翔船务 |

84 |

| 13 |

大连集发环渤海集运 |

87 |

| 14 |

日照海通班轮 |

95 |

资料来源:Alphaliner

2018年,全球集装箱航运市场行情走势波动,中美贸易争端、世界经济增长速度放缓、船队扩张加快等因素影响了相关航线供求关系改善力度。总体来说,2018年度CCFI持续稳定在740~850点之间,平均值为818点,同比微降0.2%;主要航线方面,欧洲航线、北美航线以及南美航线的运价指数平均值分别为1 050点、691点和629点,同比分别下滑4.3%、0.3%和16.5%。

12月份,集装箱航运市场主要航线运价稳中有降,CCFI略微松动,月末收于855点,较月初的857点下跌0.2%,本月月均值为856点,同比上涨11.6%,环比下跌0.1%。欧洲航线方面,临近新年,目的地市场需求升温,出货量稳步提升,航线运价指数由月初的1 007点上涨至月末的1 018点,涨幅1.1%;北美航线方面,随着相关关税政策暂停出台消息的公布,以及运输旺季步入尾声,货主集中出货意愿降低,运力需求减弱,航线运价指数由月初的840点下跌至月末的813点,跌幅3.2%;南美航线方面,受运输市场季节性波动和地区经济形势影响,航线货量处于相对低位,航线运价指数由月初的588点下跌至月末的524点,跌幅10.9%。

上海航交所集装箱运费指数

资料来源:世界海运

2018年,全球共有31家船东投资订造集装箱船新船,投资船东主要来自韩国、日本、中国台湾、英国以及希腊等国家和地区。韩国船东在本国航运政策的大力支持下,全年共投放了23艘、40.3万TEU的新船订单,成为今年全球投放集装箱船规模最多的船东国家,投资占比达到32.9%(以TEU计)。其次是日本船东和中国台湾船东,分别订造了26.2万TEU和18.0万TEU的新船,投资占比分别为21.4%和14.7%。从具体船东来看,现代商船、长荣海运、万海航运和阳明海运等主流班轮公司均投放了大规模新船订单,而正荣汽船、佐迪亚克和Costamare Shipping等独立船东也积极投资新船。现代商船的此次船队投资是韩国政府重建航运业五年计划的一部分,该计划将在未来3年内建造约200艘船舶,包括140艘散货船和60艘集装箱船。

2018年全球主要集装箱船船东国家/地区投资情况

数据来源:世界海运

2019年,全球集装箱海运量将继续保持增长,但增速有所放缓,预计增速为4.4%。运力方面,根据手持订单的交付期安排以及对拆解的预期,预计2019年全球集装箱船船队增速为3.2%,低于同期海运量增速,全球集装箱航运市场供求关系将实现改善,市场行情将整体呈现趋稳向好态势,但风险仍然存在。

资料来源:世界海运,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。