参考观研天下发布《2018年中国生鲜行业分析报告-市场运营态势与发展前景研究》

自 2014 年生鲜商超品类加入即时配送市场以来,商业模式正从“轻”模式向“重”模式进行演变。“轻”模式包括代跑腿模式和“外卖”模式,其中代跑腿模式下,商家不入驻平台,消费者直接发送制定需求;外卖模式下,商家入驻平台,但不提供门店库存数据和门店实时价格数据。“重”模式是指前置仓模式,前置仓又分为纯前置仓和店内前置仓,前置仓模式下,商家和平台打通商品库存、价格等数据。为了解决前置仓模式 SKU 的不足及降低物流成本,以盒马、山姆会员店为代表的企业纷纷推出了云仓次日达,采用店仓快送+云仓次日达结合的模式,我们认为该模式兼顾了体验及经济效益,有望成为即时配送发展趋势。

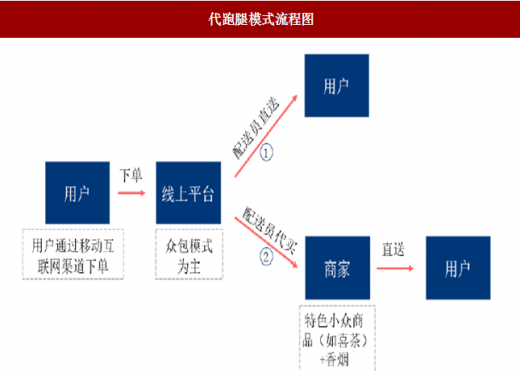

代跑腿模式

即时配送模式最初主要是代跑腿模式、“外卖”模式,属于“轻”模式。代跑腿模式下,商家不入驻平台,平台仅接收用户订单并派单给专人进行配送。为保障充足、灵活的运力,平台多依托社会闲置人力资源,采取众包模式。目前代跑腿模式主要适用于直送个人文件,或代买香烟、小众商品等长尾品。众包物流的轻模式使得“跑腿代购”业务前期投入成本较低,且易于快速推广,但同时也存在着运营效率、服务水平难以管控的弊端。

外卖模式

“外卖”模式是指商家入驻平台,并向平台提供部分商品信息,用户下单后商家备货,由配送员到店取货并完成配送的模式,这一模式最典型的场景即餐饮外卖的配送,但也涉及商超品类。“外卖”模式下,商超的库存、商品实时价格等信息不与平台方共享,并且不涉及实体商超动线的重新设计。这导致拣货速度慢、缺货严重,客户体验差。

前置仓模式

1) 纯前置仓模式

纯前置仓模式,即线上平台在以城市为中心建立分选中心的基础上,在社区最后一公里的范围部署前置仓。纯前置仓模式以配送生鲜产品为主,通过更加靠近用户的小型仓储布局,实现了冷链配送的分段运输、降维扩散,最大程度保证配送效率,提升用户体验,从而提升用户复购率。

前置仓作为冷链配送模式的一大创新,解决了冷链物流“最后一公里”的两大难点——配送效率和产品品质。传统冷链物流服务采用“中心仓”或“泡沫箱+冰袋”模式。“中心仓” 即产品从商家城市中心仓通过冷链车直接发货至用户,但由于冷链车在城市的通行往往受到交通管制,且城市人口密度和规模大,订单数量多,因此该模式难以满足用户对响应速度的要求。“泡沫箱+冰袋”则将产品通过保温装置打包,通过常温物流体系进行配送,但该模式难以保证生鲜产品的最终品质。而纯前置仓模式则是通过冷链车提前将产品送至前置仓存储,在用户下单后重新包裹并配送。这样的运营模式能够最大程度地保证配送效率和产品品质。

前置仓模式重,尽管靠近用户节省了冰袋、泡沫箱等可变成本,但前期投资的固定成本及后续的运营成本都较高。前置仓的成本主要包括五个部分——建仓成本、人工成本、水电成本、补货成本,以及第三方合作建仓分成的成本,其中前置仓租金和温控设备是最主要的成本。从本质上看,纯前置仓模式是将可变成本转化为固定成本,希望通过订单规模来摊销固定成本,提高盈利水平。

此外,纯前置仓模式还存在着其他短板。一方面,前置仓靠近社区、商圈,租金成本相对较高,普遍采用小型前置仓模式,但小型前置仓的容量对 SKU 数量造成了很大限制。京东生鲜报告《狂销 4000 吨生鲜产品!京东生鲜用数字证明何为行业第一》指出其 SKU 多达 10 万余种,联商网《天猫生鲜布局原产地“朝发夕食”生鲜 3.0 时代到来》指出天猫生鲜 SKU 共计上万个,而每日优鲜 COO 孙原在 2017 iFresh 亚洲果蔬产业千人峰会上透露其 SKU 数为 600 左右。当用户在多场景下的购买需求无法得到满足时,用户留存更加困难,流失率上升。另一方面,根据资料显示,目前生鲜电商消费以北上广深超一线城市及一线城市为主,两者占比超过 80%;高消费人群及中高消费人群占比达 73%,用户消费能力普遍偏高。在纯前置仓模式向超一线、一线城市以外的城市扩张时,能否吸引中低消费水平用户,保证足够的销量,以实现规模化盈利,仍需经历市场的验证。

2) 店内前置仓模式

店内前置仓模式,即仓店一体化,成为了新零售浪潮下电商与线下实体店融合的一大探索。店内前置仓主要包括两类运作模式,一是存量门店,指的是线上平台与现有商超合作,商超入驻平台,将线上高频商品集中放置于店内前置仓,并提供门店库存数据,解决虚拟库存缺货的问题以及外卖模式下商品拣货慢的问题。二是增量门店,即新建门店,仓店合一,打通线上、线下数据。存量门店的优势在于借助了原有超市的店面及设施,改造成本低,同时提高了原有超市的坪效,而增量门店则通过自建自营的重模式运营,实现全时、全渠道、数字化运营,并以场景聚焦、体验消费为获客手段,线下引流线上。

目前,存量和增量两种模式并存。其中,盒马鲜生在全国范围内新设门店,是增量模式的典范。沃尔玛则同时采用两种模式,一方面,其与京东到家联手实现门店与库存的结合,用户在京东到家平台上下单后,沃尔玛门店的工作人员对商品进行出库及打包,并由达达配送员进行取货和配送;另一方面,沃尔玛新建智能超市“惠选”,对标盒马门店。从现阶段趋势来看,各类平台和线下商超都以自身能力和资源为基础试水不同的模式,我们认为两种模式在未来都有较为广阔的发展空间。

比较:纯前置仓与店内前置仓

我们认为纯前置仓和店内前置仓各有优劣,难分伯仲。店内前置仓的优势一是在于,仓店一体化,线下能为线上引流;二是超市具有高频特点,在综合商业体中具有引流性质,同时门店面积相对较大,往往能获得很低的租金;三是传统超市店内往往存在冗余面积,店内前置仓模式可以提高整个门店的坪效;四是店内前置仓模式下,店即是仓,补货频率低,成本低,而纯前置仓模式下没有门店支持,需要上游高频、及时补货,才能更好地满足用户需求。

但店内前置仓对门店面积、品类管理、货架管理等方面也提出了更高要求,若缺乏高效的线上线下融合运营能力,可能会削弱线上线下用户体验。早在 2015 年,天天果园计划改造 50 家自有的线下门店,走店内前置仓模式。但在一年后,天天果园原有的店内前置仓模式统一被纯前置仓替代。本来生活也于 2015 年推出“本来便利”,在北、广、深等地改造便利店,作为自己的前置仓,但不到一年,“本来便利”就因运营不佳逐渐淡出了公众的视线。

店仓快送+云仓次日达模式

在目前的运营条件下,商超 1 小时内送达有两个缺点:1)快速拣货+配送的人工成本居高不下,在现有的客单价和毛利率水平下,绝大多数零售商很难盈利;2)靠近消费者的前置仓租金成本高,限制了商品 SKU 数量,消费者选择范围小,购物体验有所削弱。所以,为了平衡成本,零售商需要给消费者提供第二种方案,即放弃一定的时效性,换取价格优惠和 SKU 的丰富度。为有效解决该问题,2018 年盒马在店仓一体化基础上,推出云仓次日达,即盒马云超。

盒马云超布局在离用户稍远区域,租金成本相对低廉。品类方面以商超日用品为主,在盒马鲜生的基础上增加了厨具、日用百货、美妆、成人等品类,且所有商品仅供线上购买,成功将盒马 SKU 从约 5000 个提升至 2 万个以内,SKU 大幅丰富。在配送方面,盒马云超采用次日达配送方式,用户下单后,夜间由货车进行集约化配送,将商品送至离用户最近的盒马鲜生门店,次日于配送低峰期由配送员送至用户,集约配送+低峰期配送降低了物流成本。

盒马云超作为盒马鲜生的补充,扩充了品类,扩大了配送范围,且通过在消费者可接受范围内降低时效而降低物流成本。我们认为其给生鲜食百的线上化提供了当下较为健康的商业模式。如果成本结构发生变化,这个模式就会继续演进;比如无人拣货、无人配送等技术的普及,大幅降低人工成本,那么快送模式占比会提高。

自 2014 年生鲜商超品类加入即时配送市场以来,商业模式正从“轻”模式向“重”模式进行演变。“轻”模式包括代跑腿模式和“外卖”模式,其中代跑腿模式下,商家不入驻平台,消费者直接发送制定需求;外卖模式下,商家入驻平台,但不提供门店库存数据和门店实时价格数据。“重”模式是指前置仓模式,前置仓又分为纯前置仓和店内前置仓,前置仓模式下,商家和平台打通商品库存、价格等数据。为了解决前置仓模式 SKU 的不足及降低物流成本,以盒马、山姆会员店为代表的企业纷纷推出了云仓次日达,采用店仓快送+云仓次日达结合的模式,我们认为该模式兼顾了体验及经济效益,有望成为即时配送发展趋势。

代跑腿模式

即时配送模式最初主要是代跑腿模式、“外卖”模式,属于“轻”模式。代跑腿模式下,商家不入驻平台,平台仅接收用户订单并派单给专人进行配送。为保障充足、灵活的运力,平台多依托社会闲置人力资源,采取众包模式。目前代跑腿模式主要适用于直送个人文件,或代买香烟、小众商品等长尾品。众包物流的轻模式使得“跑腿代购”业务前期投入成本较低,且易于快速推广,但同时也存在着运营效率、服务水平难以管控的弊端。

图:代跑腿模式流程图

资料显示:互联网

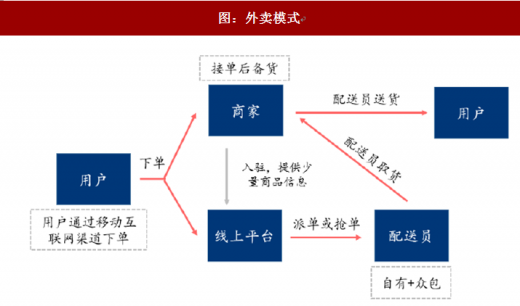

外卖模式

“外卖”模式是指商家入驻平台,并向平台提供部分商品信息,用户下单后商家备货,由配送员到店取货并完成配送的模式,这一模式最典型的场景即餐饮外卖的配送,但也涉及商超品类。“外卖”模式下,商超的库存、商品实时价格等信息不与平台方共享,并且不涉及实体商超动线的重新设计。这导致拣货速度慢、缺货严重,客户体验差。

图:外卖模式

资料显示:互联网

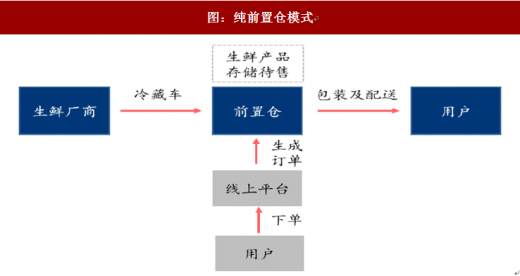

前置仓模式

1) 纯前置仓模式

纯前置仓模式,即线上平台在以城市为中心建立分选中心的基础上,在社区最后一公里的范围部署前置仓。纯前置仓模式以配送生鲜产品为主,通过更加靠近用户的小型仓储布局,实现了冷链配送的分段运输、降维扩散,最大程度保证配送效率,提升用户体验,从而提升用户复购率。

前置仓作为冷链配送模式的一大创新,解决了冷链物流“最后一公里”的两大难点——配送效率和产品品质。传统冷链物流服务采用“中心仓”或“泡沫箱+冰袋”模式。“中心仓” 即产品从商家城市中心仓通过冷链车直接发货至用户,但由于冷链车在城市的通行往往受到交通管制,且城市人口密度和规模大,订单数量多,因此该模式难以满足用户对响应速度的要求。“泡沫箱+冰袋”则将产品通过保温装置打包,通过常温物流体系进行配送,但该模式难以保证生鲜产品的最终品质。而纯前置仓模式则是通过冷链车提前将产品送至前置仓存储,在用户下单后重新包裹并配送。这样的运营模式能够最大程度地保证配送效率和产品品质。

图:纯前置仓模式

资料显示:互联网

前置仓模式重,尽管靠近用户节省了冰袋、泡沫箱等可变成本,但前期投资的固定成本及后续的运营成本都较高。前置仓的成本主要包括五个部分——建仓成本、人工成本、水电成本、补货成本,以及第三方合作建仓分成的成本,其中前置仓租金和温控设备是最主要的成本。从本质上看,纯前置仓模式是将可变成本转化为固定成本,希望通过订单规模来摊销固定成本,提高盈利水平。

图:纯前置仓成本构成

资料显示:互联网

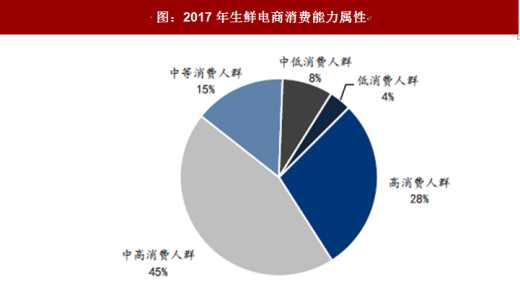

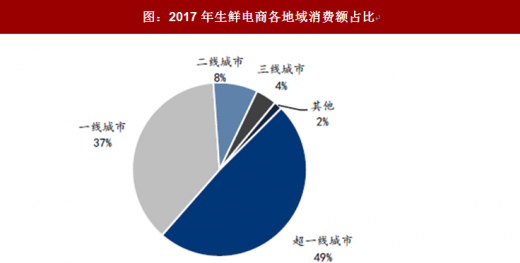

此外,纯前置仓模式还存在着其他短板。一方面,前置仓靠近社区、商圈,租金成本相对较高,普遍采用小型前置仓模式,但小型前置仓的容量对 SKU 数量造成了很大限制。京东生鲜报告《狂销 4000 吨生鲜产品!京东生鲜用数字证明何为行业第一》指出其 SKU 多达 10 万余种,联商网《天猫生鲜布局原产地“朝发夕食”生鲜 3.0 时代到来》指出天猫生鲜 SKU 共计上万个,而每日优鲜 COO 孙原在 2017 iFresh 亚洲果蔬产业千人峰会上透露其 SKU 数为 600 左右。当用户在多场景下的购买需求无法得到满足时,用户留存更加困难,流失率上升。另一方面,根据资料显示,目前生鲜电商消费以北上广深超一线城市及一线城市为主,两者占比超过 80%;高消费人群及中高消费人群占比达 73%,用户消费能力普遍偏高。在纯前置仓模式向超一线、一线城市以外的城市扩张时,能否吸引中低消费水平用户,保证足够的销量,以实现规模化盈利,仍需经历市场的验证。

图:2017年生鲜电商消费能力属性

数据来源:公开数据整理

图:2017年生鲜电商各地域消费额占比

数据来源:公开数据整理

2) 店内前置仓模式

店内前置仓模式,即仓店一体化,成为了新零售浪潮下电商与线下实体店融合的一大探索。店内前置仓主要包括两类运作模式,一是存量门店,指的是线上平台与现有商超合作,商超入驻平台,将线上高频商品集中放置于店内前置仓,并提供门店库存数据,解决虚拟库存缺货的问题以及外卖模式下商品拣货慢的问题。二是增量门店,即新建门店,仓店合一,打通线上、线下数据。存量门店的优势在于借助了原有超市的店面及设施,改造成本低,同时提高了原有超市的坪效,而增量门店则通过自建自营的重模式运营,实现全时、全渠道、数字化运营,并以场景聚焦、体验消费为获客手段,线下引流线上。

目前,存量和增量两种模式并存。其中,盒马鲜生在全国范围内新设门店,是增量模式的典范。沃尔玛则同时采用两种模式,一方面,其与京东到家联手实现门店与库存的结合,用户在京东到家平台上下单后,沃尔玛门店的工作人员对商品进行出库及打包,并由达达配送员进行取货和配送;另一方面,沃尔玛新建智能超市“惠选”,对标盒马门店。从现阶段趋势来看,各类平台和线下商超都以自身能力和资源为基础试水不同的模式,我们认为两种模式在未来都有较为广阔的发展空间。

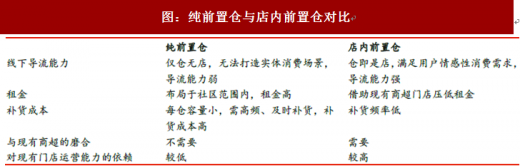

比较:纯前置仓与店内前置仓

我们认为纯前置仓和店内前置仓各有优劣,难分伯仲。店内前置仓的优势一是在于,仓店一体化,线下能为线上引流;二是超市具有高频特点,在综合商业体中具有引流性质,同时门店面积相对较大,往往能获得很低的租金;三是传统超市店内往往存在冗余面积,店内前置仓模式可以提高整个门店的坪效;四是店内前置仓模式下,店即是仓,补货频率低,成本低,而纯前置仓模式下没有门店支持,需要上游高频、及时补货,才能更好地满足用户需求。

但店内前置仓对门店面积、品类管理、货架管理等方面也提出了更高要求,若缺乏高效的线上线下融合运营能力,可能会削弱线上线下用户体验。早在 2015 年,天天果园计划改造 50 家自有的线下门店,走店内前置仓模式。但在一年后,天天果园原有的店内前置仓模式统一被纯前置仓替代。本来生活也于 2015 年推出“本来便利”,在北、广、深等地改造便利店,作为自己的前置仓,但不到一年,“本来便利”就因运营不佳逐渐淡出了公众的视线。

图:纯前置仓与店内前置仓对比

资料显示:公开资料整理

店仓快送+云仓次日达模式

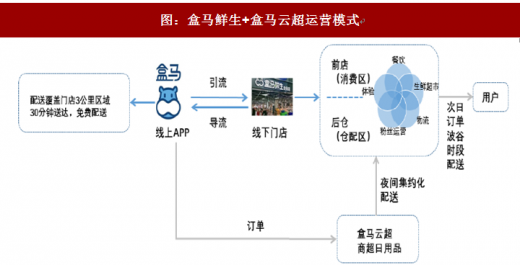

在目前的运营条件下,商超 1 小时内送达有两个缺点:1)快速拣货+配送的人工成本居高不下,在现有的客单价和毛利率水平下,绝大多数零售商很难盈利;2)靠近消费者的前置仓租金成本高,限制了商品 SKU 数量,消费者选择范围小,购物体验有所削弱。所以,为了平衡成本,零售商需要给消费者提供第二种方案,即放弃一定的时效性,换取价格优惠和 SKU 的丰富度。为有效解决该问题,2018 年盒马在店仓一体化基础上,推出云仓次日达,即盒马云超。

盒马云超布局在离用户稍远区域,租金成本相对低廉。品类方面以商超日用品为主,在盒马鲜生的基础上增加了厨具、日用百货、美妆、成人等品类,且所有商品仅供线上购买,成功将盒马 SKU 从约 5000 个提升至 2 万个以内,SKU 大幅丰富。在配送方面,盒马云超采用次日达配送方式,用户下单后,夜间由货车进行集约化配送,将商品送至离用户最近的盒马鲜生门店,次日于配送低峰期由配送员送至用户,集约配送+低峰期配送降低了物流成本。

盒马云超作为盒马鲜生的补充,扩充了品类,扩大了配送范围,且通过在消费者可接受范围内降低时效而降低物流成本。我们认为其给生鲜食百的线上化提供了当下较为健康的商业模式。如果成本结构发生变化,这个模式就会继续演进;比如无人拣货、无人配送等技术的普及,大幅降低人工成本,那么快送模式占比会提高。

图:盒马鲜生+盒马云超运营模式

资料显示:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。