“锂电池”是一类由锂金属或锂合金为正负极材料、使用非水电解质溶液的电池。锂电池大致可分为两类:锂一次电池和锂二次电池。

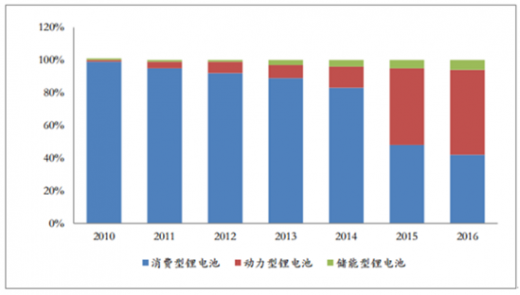

锂电池按照下游应用领域主要分为消费型锂离子电池、动力型锂离子电池和储能型锂离子电池。2015年之前我国锂电池市场主要以消费型锂电池为主,并占据绝对主导地位。2015年开始,我国锂电池产业结构出现显著变化,动力型锂电池需求迅猛增长,2016年动力型锂电池市场占比达到52%,首次突破50%并超过消费型锂电池,而2015年仅为47%;消费型锂离子电池市场占比持续下滑,2016年约为42%,2014年和2015年这一占比还分别为83%和48%;储能型锂电池在光伏分布式应用和移动通信基站储能电池领域的应用不断扩大,2016年占比达到6%。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与投资前景预测》

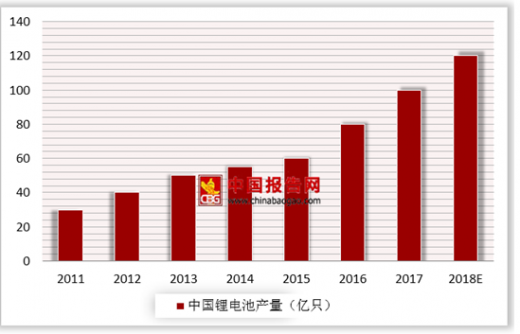

中国是锂电池重要的生产国之一,2014年,中国锂离子电池产量达52.87亿只,占全球总产量比重达到71.2%,已连续十年位居全球首位。2017年中国锂电池产量突破100亿只,增速达27.81%,2018年预计全国锂电池产量达到121亿只,增速22.86%。2018年以后,消费电池主要领域手机由于市场开拓难度较大,前期放量基本满足市场需求,预计增速将降至10%左右,笔记本电脑、平板电脑产量降幅将继续收窄,但仍然保持下滑态势,可穿戴设备、无人机等其他消费类产品虽然有望呈现快速增长势头,但整体规模偏小。总体来看,2018年消费型锂离子电池市场需求将维持3%左右的低速增长。与消费类电池不断下降相对于的是动力电池的需求迅猛发展,市场占比从2012年的7%左右到2016年的45%,长期来看,新能源汽车是我国未来几年的重要产业,存在巨大的市场空间,预计2018年动力电池市场占比有望过60%,成为锂电池未来发展的主要支柱。

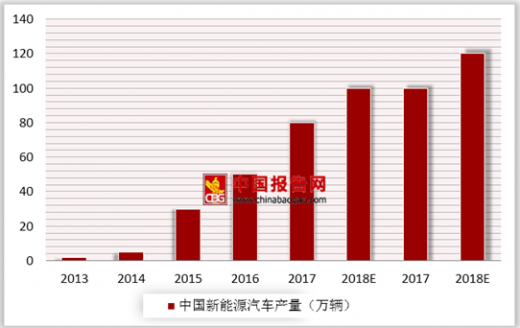

新能源汽车作为国家7大战略性产业之一,在国家和地方政府配套政策的支持下,我国的新能源汽车实现了产业化和规模化的飞跃式发展。2011年我国的新能源汽车产量仅0.8万辆,占全国汽车比重不到千分之一,2017年我国的新能源汽车产量已经达到79.4万辆,同比增加53.4%,占全国汽车比重超过2.7%,预计2018年我国新能源汽车产量突破100万辆关口,2020年达到200万辆。新能源汽车的发展,也使得动力电池急速扩容,2014-2017年,国内动力电池的出货量分别为5.9GWh、7.0GWh、30.5GWh和39.2GWh,且未来三年年复合增长率仍有望保持30%以上。动力电池的正极材料主要包括磷酸铁锂和三元材料两种,磷酸铁锂电池的平均使用年限约为4-6年,而三元电池的使用寿命在2-4年左右;故此2013,2014年以来装机量快速增长的动力电池将在2018年迎来首批退役潮,预计2018年动力电池报废将翻倍增长,废旧动力电池回收市场可达50亿元规模,到2020年累计退役动力电池将超23万吨,废旧动力电池回收市场规模将进一步增长到150亿元,在环保要求及政策规范的因素促使之下,构建回收动力电池机制的呼声愈来愈高。

锂电池按照下游应用领域主要分为消费型锂离子电池、动力型锂离子电池和储能型锂离子电池。2015年之前我国锂电池市场主要以消费型锂电池为主,并占据绝对主导地位。2015年开始,我国锂电池产业结构出现显著变化,动力型锂电池需求迅猛增长,2016年动力型锂电池市场占比达到52%,首次突破50%并超过消费型锂电池,而2015年仅为47%;消费型锂离子电池市场占比持续下滑,2016年约为42%,2014年和2015年这一占比还分别为83%和48%;储能型锂电池在光伏分布式应用和移动通信基站储能电池领域的应用不断扩大,2016年占比达到6%。

参考观研天下发布《2018年中国锂电池行业分析报告-市场深度分析与投资前景预测》

我国锂电池应用领域变化情况

中国是锂电池重要的生产国之一,2014年,中国锂离子电池产量达52.87亿只,占全球总产量比重达到71.2%,已连续十年位居全球首位。2017年中国锂电池产量突破100亿只,增速达27.81%,2018年预计全国锂电池产量达到121亿只,增速22.86%。2018年以后,消费电池主要领域手机由于市场开拓难度较大,前期放量基本满足市场需求,预计增速将降至10%左右,笔记本电脑、平板电脑产量降幅将继续收窄,但仍然保持下滑态势,可穿戴设备、无人机等其他消费类产品虽然有望呈现快速增长势头,但整体规模偏小。总体来看,2018年消费型锂离子电池市场需求将维持3%左右的低速增长。与消费类电池不断下降相对于的是动力电池的需求迅猛发展,市场占比从2012年的7%左右到2016年的45%,长期来看,新能源汽车是我国未来几年的重要产业,存在巨大的市场空间,预计2018年动力电池市场占比有望过60%,成为锂电池未来发展的主要支柱。

中国锂电池产量

数据来源:安全监督生产管理局

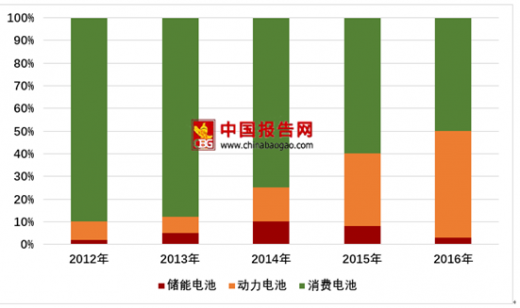

中国锂电池市场细分占比

数据来源:安全监督生产管理局

新能源汽车作为国家7大战略性产业之一,在国家和地方政府配套政策的支持下,我国的新能源汽车实现了产业化和规模化的飞跃式发展。2011年我国的新能源汽车产量仅0.8万辆,占全国汽车比重不到千分之一,2017年我国的新能源汽车产量已经达到79.4万辆,同比增加53.4%,占全国汽车比重超过2.7%,预计2018年我国新能源汽车产量突破100万辆关口,2020年达到200万辆。新能源汽车的发展,也使得动力电池急速扩容,2014-2017年,国内动力电池的出货量分别为5.9GWh、7.0GWh、30.5GWh和39.2GWh,且未来三年年复合增长率仍有望保持30%以上。动力电池的正极材料主要包括磷酸铁锂和三元材料两种,磷酸铁锂电池的平均使用年限约为4-6年,而三元电池的使用寿命在2-4年左右;故此2013,2014年以来装机量快速增长的动力电池将在2018年迎来首批退役潮,预计2018年动力电池报废将翻倍增长,废旧动力电池回收市场可达50亿元规模,到2020年累计退役动力电池将超23万吨,废旧动力电池回收市场规模将进一步增长到150亿元,在环保要求及政策规范的因素促使之下,构建回收动力电池机制的呼声愈来愈高。

中国新能源汽车产量

数据来源:安全监督生产管理局

废旧电池数量

数据来源:安全监督生产管理局

资料来源:安全生产监督管理局,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。