IDC《2019年第一季度中国IT安全硬件市场跟踪报告》显示,2019年第一季度IT安全硬件市场厂商整体收入为4.95亿美元(约合人民币33.9亿元),较2018年第一季度增长19.6%。IDC预测,2019年,IT安全硬件市场规模将达到44.72亿美元(约合人民币306.7亿元);到2023年,中国IT安全硬件市场规模将达到109.9亿美元(约合人民币759.9亿元),未来5年整体市场年复合增长率(CAGR)为25.5%。

当前,中国已经成长为全球第二大网络安全支出国家,网络安全市场已经进入快速发展期。虽然当前中国网络安全投入在整体IT投入中的占比相对于全球平均水平还有较大差距,但随着《国家关键信息基础设施安全保护条例》、数据安全、等级保护2.0等相关法律法规的逐步落地,监管部门的监管力度将大幅提升,中国网络安全相关硬件、软件和服务市场将持续保持快速增长。同时,云计算、大数据、物联网、移动互联网、人工智能等新兴技术的持续快速发展与相互融合,促使网络安全领域的 “黑白灰多方势力”均不断尝试采用创新手段进行“攻防对抗”。国内众多安全厂商积极利用创新的技术及商务模式不断完善自身的产品和服务,由传统安全向下一代安全变革,从而帮助企业抵御数字化转型过程中面临的纷繁复杂的网络攻击、数据泄露等恶意威胁。

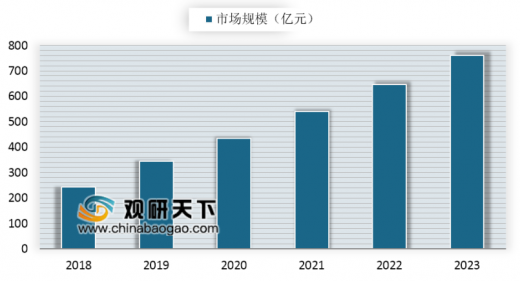

IDC报告数据显示,2018年全年中国IT安全硬件市场规模为35.3亿美元(约合人民币244.2亿元),同比增长26.51%。IDC预测,到2023年,中国IT安全硬件市场规模将达到109.9亿美元(约合人民币759.9亿元),未来5年整体市场年复合增长率(CAGR)为25.5%。

在政策和数字经济的驱动下,中国的IT安全市场已经进入了快速上升的通道。网络安全厂商充分享受客户日益旺盛的网络安全需求所带来的红利。安全内容管理(SCM)、防火墙(Firewall)、入侵检测与防御(IDP)、统一威胁管理(UTM)、虚拟专用网(VPN)五个子市场构成了IT安全硬件市场的主体。

当前,中国已经成长为全球第二大网络安全支出国家,网络安全市场已经进入快速发展期。虽然当前中国网络安全投入在整体IT投入中的占比相对于全球平均水平还有较大差距,但随着《国家关键信息基础设施安全保护条例》、数据安全、等级保护2.0等相关法律法规的逐步落地,监管部门的监管力度将大幅提升,中国网络安全相关硬件、软件和服务市场将持续保持快速增长。同时,云计算、大数据、物联网、移动互联网、人工智能等新兴技术的持续快速发展与相互融合,促使网络安全领域的 “黑白灰多方势力”均不断尝试采用创新手段进行“攻防对抗”。国内众多安全厂商积极利用创新的技术及商务模式不断完善自身的产品和服务,由传统安全向下一代安全变革,从而帮助企业抵御数字化转型过程中面临的纷繁复杂的网络攻击、数据泄露等恶意威胁。

IDC报告数据显示,2018年全年中国IT安全硬件市场规模为35.3亿美元(约合人民币244.2亿元),同比增长26.51%。IDC预测,到2023年,中国IT安全硬件市场规模将达到109.9亿美元(约合人民币759.9亿元),未来5年整体市场年复合增长率(CAGR)为25.5%。

参考观研天下发布《2019年中国IT安全硬件行业分析报告-市场深度研究与前景评估预测》

2018-2023年中国IT安全硬件市场规模及预测

资料来源:工信部

在政策和数字经济的驱动下,中国的IT安全市场已经进入了快速上升的通道。网络安全厂商充分享受客户日益旺盛的网络安全需求所带来的红利。安全内容管理(SCM)、防火墙(Firewall)、入侵检测与防御(IDP)、统一威胁管理(UTM)、虚拟专用网(VPN)五个子市场构成了IT安全硬件市场的主体。

中国IT安全硬件市场主体及市场份额

结构主体 |

市场份额 |

防火墙硬件 |

天融信(22.4%)、华为(21.4%)、新华三(19.3%)、其他(36.9%) |

统一威胁管理硬件 |

网御星云(16.2%)、深信服(14.1%)、360企业安全(13.3%)、其他(56.4%) |

安全内容管理硬件 |

深信服(25.5%)、360企业安全(13.4%)、绿盟(5.8%)、其他(55.3%) |

入侵检测与防御硬件 |

启明星辰(19.6%)、绿盟(19.3%)、新华三(11.3%)、其他(49.8%) |

虚拟专用网硬件 |

深信服(30.6%)、启明星辰(10.6%)、天融信(7.2%)、其他(51.6%) |

资料来源:工信部

随着智慧城市的快速发展,城市安全运营中心也将在中国更多个城市快速落地,中国IT安全硬件市场规模将进一步扩大。因此,在IT安全市场进入快速上升通道后,IT安全硬件市场的竞争将更为激烈。

资料来源:工信部,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。