近日,Morketing从已公开的信息中选取了15家互联网公司的2019Q1广告营收数据,揭示当前广告市场格局。从排行榜可发现,阿里广告业务营收在BAT三家中最为理想,尤其电商广告的变现效率遥遥领先于其他类型的广告。腾讯营收承压,目前腾讯网络广告业务增长迅速的板块是社交及其他广告收入,同比增长34%至人民币99亿元,主要由于来自微信朋友圈、小程序及QQ看点的广告收入增长,而其传统的媒体广告收入增长则不容乐观。百度广告收入增速亦趋缓,2019年Q1,百度广告营收同比增长仅2.8%,环比下降16.7%。

参考观研天下发布《2019年中国互联网广告行业分析报告-行业运营态势与发展潜力评估》

互联网广告替代传统广告市场份额的另一形式是改造传统媒体。例如在电视领域,网络电视融合了新兴互联网技术的媒体正在兴起;在报刊杂志领域,由平面媒体转化的电子杂志也已经进入了商业化探索阶段。运用互联网技术将传统媒体改造为数字化的新媒体,进一步拓宽了互联网广告的市场空间,加快了互联网广告营销方式替代传统广告营销方式的进程。

随着通信基础设施的完善、网民规模的增长和“互联网+”计划的出台,互联网带动了传统产业的变革和创新,广告和互联网相结合的互联网广告行业也在快速发展。互联网广告以其精准度高、互动性强以及营销成本相对较低等显著特性,吸引了越来越多的广告主。互联网广告已成为广告客户的主要投放方式之一,市场规模也在持续高速增长。

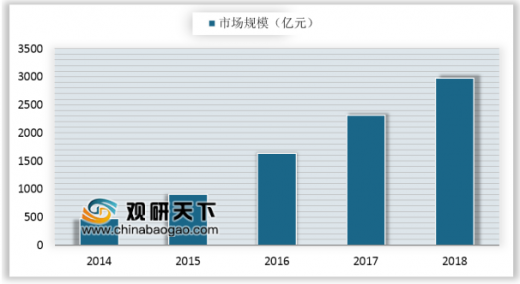

2018年我国互联网广告总收入约3694亿元,年增长率为24.2%,较去年下降约5.76个百分点;占GDP比重约为4.2%,较去年上升0.6%。从终端收入结构看,移动端收入占比进一步增大至68%,较去年上升6个百分点。

受益于腾讯、字节跳动和拼多多等互联网头部公司广告收入的快速增长,预计未来中国互联网广告市场渗透率(包括电商广告)将持续增长,在2019年达到79%左右。预计2019年互联网广告(算入电商广告)将保持30%左右的高速增长,增量达到1400亿元。

参考观研天下发布《2019年中国互联网广告行业分析报告-行业运营态势与发展潜力评估》

2019年Q1中国互联网公司广告营收情况

排名 |

公司 |

广告营收 |

同比增速 |

1 |

阿里巴巴* |

301.19亿元 |

30.99% |

2 |

百度 |

176.57亿元 |

2.84% |

3 |

腾讯 |

133.77亿元 |

25.15% |

4 |

京东* |

81.44亿元 |

27.43% |

5 |

新浪 |

3.88亿美元 |

5.71% |

6 |

微博 |

3.41亿美元 |

12.61% |

7 |

美团 |

28.61亿元 |

91.23% |

8 |

小米 |

23.00亿元 |

21.80% |

9 |

爱奇艺 |

21.19亿元 |

0.42% |

10 |

搜狐 |

2.77亿美元 |

0.20% |

11 |

收购 |

2.34亿美元 |

6.26% |

12 |

趣头条 |

10.87亿元 |

371.33% |

13 |

唯品会* |

8.59亿元 |

70.73% |

14 |

汽车之家* |

6.43亿元 |

10.11% |

15 |

网易 |

4.39亿元 |

-5.08% |

备注:标有“*”的企业的数据并非仅仅为广告业务收入 |

|||

数据来源:Morketing

互联网广告替代传统广告市场份额的另一形式是改造传统媒体。例如在电视领域,网络电视融合了新兴互联网技术的媒体正在兴起;在报刊杂志领域,由平面媒体转化的电子杂志也已经进入了商业化探索阶段。运用互联网技术将传统媒体改造为数字化的新媒体,进一步拓宽了互联网广告的市场空间,加快了互联网广告营销方式替代传统广告营销方式的进程。

随着通信基础设施的完善、网民规模的增长和“互联网+”计划的出台,互联网带动了传统产业的变革和创新,广告和互联网相结合的互联网广告行业也在快速发展。互联网广告以其精准度高、互动性强以及营销成本相对较低等显著特性,吸引了越来越多的广告主。互联网广告已成为广告客户的主要投放方式之一,市场规模也在持续高速增长。

2018年我国互联网广告总收入约3694亿元,年增长率为24.2%,较去年下降约5.76个百分点;占GDP比重约为4.2%,较去年上升0.6%。从终端收入结构看,移动端收入占比进一步增大至68%,较去年上升6个百分点。

2014-2018年我国互联网广告收入规模

数据来源:文化委

2014-2018年我国移动互联网广告市场规模

数据来源:文化委

受益于腾讯、字节跳动和拼多多等互联网头部公司广告收入的快速增长,预计未来中国互联网广告市场渗透率(包括电商广告)将持续增长,在2019年达到79%左右。预计2019年互联网广告(算入电商广告)将保持30%左右的高速增长,增量达到1400亿元。

资料来源:文化委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。