Sensor Tower数据显示,2019年Q1日本手游市场TOP100在App Store和Google Play的总收入达到27.4亿美元,与去年Q1持平,季度环比增长2.7%。其中,国产手游贡献了3.1亿美元,同比增长了83%,在日本收入榜Top 100当中的占比从6.3%提高到了11.2%,值得注意的是,这也是国产手游连续三个季度在日本总收入占比超过了10%。值得一提的是,收入最高的是网易《荒野行动》,Q1吸金超过1亿美元,是《PUBG Mobile》在当地收入的5倍。

参考观研天下发布《2019年中国游戏行业分析报告-市场竞争格局与发展趋势预测》

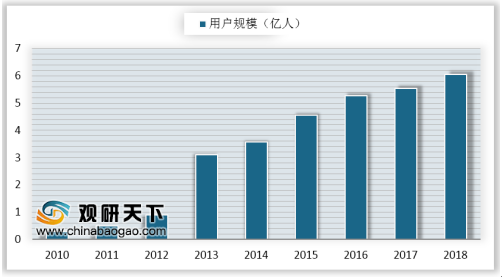

近年来,伴随着智能手机和平板电脑的兴起,加上游戏类型不断丰富、游戏门槛不断降低、4G网络得到普及等因素,移动游戏市场发展迅猛。2010年,中国移动游戏用户规模还仅为0.30亿人,到2013年便超过3亿人,2015年超过4亿人,2016年突破5亿人。2018年,中国移动游戏用户规模再度突破6亿关口,达到6.05亿人,同比增长9.2%。

由于移动游戏市场的崛起,用户减少了端游游戏时间,拉低了客户端游戏市场实际销售收入,客户端游戏市场实际销售收入在整个游戏市场的比例一路下滑,从2012年的74.9%降至2018年的28.9%。2018年,客户端游戏市场实际销售收入为619.6亿元,同比下滑4.5%。

从渠道来看,今日头条、抖音、火山小视频等APP的崛起,使得游戏推广渠道更多地往新兴内容平台转移,流量越来越多,价格有所趋缓。同时随着流量平台游戏广告收入的快速增长,平台可能介入游戏发行环节,有望改变市场格局,优质CP商在与头部发行商合作时的议价能力有望进一步增强,有望获得更高的分成比例。

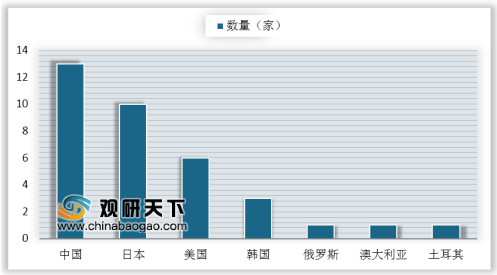

2018年全球移动游戏市场竞争力35强企业中,中国占据13席,是入围企业数量最多的国家;其中中国市场规模约194.4亿美元,全球市场规模是中国的3倍以上,预计到2021年全球移动游戏市场规模将达912.4亿美元,未来三年复合增速13%。随着国内手游市场竞争愈发激烈,出海成为国内厂商重要的增长路径。

参考观研天下发布《2019年中国游戏行业分析报告-市场竞争格局与发展趋势预测》

2019年Q1日本手游市场TOP 100收入&中国厂商占比

数据来源:Sensor Tower

近年来,伴随着智能手机和平板电脑的兴起,加上游戏类型不断丰富、游戏门槛不断降低、4G网络得到普及等因素,移动游戏市场发展迅猛。2010年,中国移动游戏用户规模还仅为0.30亿人,到2013年便超过3亿人,2015年超过4亿人,2016年突破5亿人。2018年,中国移动游戏用户规模再度突破6亿关口,达到6.05亿人,同比增长9.2%。

2010-2018年中国移动游戏用户规模

数据来源:游戏工委

由于移动游戏市场的崛起,用户减少了端游游戏时间,拉低了客户端游戏市场实际销售收入,客户端游戏市场实际销售收入在整个游戏市场的比例一路下滑,从2012年的74.9%降至2018年的28.9%。2018年,客户端游戏市场实际销售收入为619.6亿元,同比下滑4.5%。

2012-2018年中国客户端游戏市场实际销售收入占中国游戏市场比例

数据来源:游戏工委

从渠道来看,今日头条、抖音、火山小视频等APP的崛起,使得游戏推广渠道更多地往新兴内容平台转移,流量越来越多,价格有所趋缓。同时随着流量平台游戏广告收入的快速增长,平台可能介入游戏发行环节,有望改变市场格局,优质CP商在与头部发行商合作时的议价能力有望进一步增强,有望获得更高的分成比例。

2018年全球移动游戏市场竞争力35强企业中,中国占据13席,是入围企业数量最多的国家;其中中国市场规模约194.4亿美元,全球市场规模是中国的3倍以上,预计到2021年全球移动游戏市场规模将达912.4亿美元,未来三年复合增速13%。随着国内手游市场竞争愈发激烈,出海成为国内厂商重要的增长路径。

全球移动游戏竞争力35强企业各国企业数量

数据来源:游戏工委

资料来源:游戏工委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。