1月23日晚,中国银联发布了2018年移动支付安全大调查分析报告。报告称,2018年我国手机支付用户已达到了5.7亿人,人均使用移动支付月平均消费达2600元,其中,创业人群月消费金额最高,超过3000元。2018年三季度,银行业处理移动支付业务的笔数,比2017年增加了7成多。在支付方式上,超过八成的人使用二维码支付,但人均遭遇诈骗损失达1800元,损失主要是来自主动安装手机跳出来的不明文件,或者扫描不明来源的二维码。

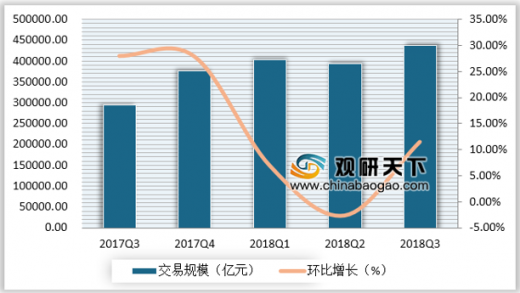

虽然第三季度互联网金融行业出现短期猛烈波动,但由于波动过后整体行业集中度更高,主要支付机构受到影响较小,部分机构甚至保持逆势上扬态势。电商、餐饮、航旅、出行等移动支付覆盖行业主要厂商整体交易规模均保持平稳增加。此外,在聚合支付厂商以及合作银行的同步推动下,移动支付地域下沉效果开始显现,场景固化进一步松动。移动支付行业整体交易规模在三季度依然保持高速增长。

参考观研天下发布《2019年中国第三方支付行业分析报告-市场规模现状与投资前景预测》

作为金融生态的基础入口,支付场景的争夺依然激烈。由于C端线下场景的开拓和个人类服务交易规模的不断增长,两巨头的增长,则意味着其他厂商份额的压缩。报告指出,第三季度面向C端的主流支付机构均保持了活动和促销力度,用户争夺特别是线下场景的争夺进一步加剧,移动支付在公共交通、停车场、物流等业务场景上保持开拓,也进一步保证了移动支付行业交易规模的增长。

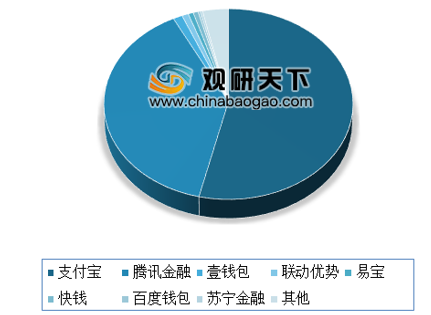

值得注意的是,支付宝、微信在第三季度继续占据市场绝对份额,两家的市场份额达到92.53%,较上一个季度上升了0.73%。其中,支付宝市场份额从上季度的53.62%上升到53.71%。本季度腾讯金融市场份额为38.82%,位列市场第二位。

第三方移动支付大格局已经确定。但可以预见的是,C端的支付机构线下线上场景的争夺不会休止,丰富平台产品及服务,开拓海外市场将是下一步重点。至于面向B端的支付机构,它们也在继续开拓一条道路,即随着快速增长的跨境贸易发展而来的跨境支付服务。

虽然第三季度互联网金融行业出现短期猛烈波动,但由于波动过后整体行业集中度更高,主要支付机构受到影响较小,部分机构甚至保持逆势上扬态势。电商、餐饮、航旅、出行等移动支付覆盖行业主要厂商整体交易规模均保持平稳增加。此外,在聚合支付厂商以及合作银行的同步推动下,移动支付地域下沉效果开始显现,场景固化进一步松动。移动支付行业整体交易规模在三季度依然保持高速增长。

参考观研天下发布《2019年中国第三方支付行业分析报告-市场规模现状与投资前景预测》

2017Q3-2018Q3我国第三方移动支付市场交易规模

数据来源:中国支付清算协会

作为金融生态的基础入口,支付场景的争夺依然激烈。由于C端线下场景的开拓和个人类服务交易规模的不断增长,两巨头的增长,则意味着其他厂商份额的压缩。报告指出,第三季度面向C端的主流支付机构均保持了活动和促销力度,用户争夺特别是线下场景的争夺进一步加剧,移动支付在公共交通、停车场、物流等业务场景上保持开拓,也进一步保证了移动支付行业交易规模的增长。

值得注意的是,支付宝、微信在第三季度继续占据市场绝对份额,两家的市场份额达到92.53%,较上一个季度上升了0.73%。其中,支付宝市场份额从上季度的53.62%上升到53.71%。本季度腾讯金融市场份额为38.82%,位列市场第二位。

2018年第三季度我国第三方移动支付交易市场份额

数据来源:中国支付清算协会

第三方移动支付大格局已经确定。但可以预见的是,C端的支付机构线下线上场景的争夺不会休止,丰富平台产品及服务,开拓海外市场将是下一步重点。至于面向B端的支付机构,它们也在继续开拓一条道路,即随着快速增长的跨境贸易发展而来的跨境支付服务。

资料来源:中国支付清算协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。