网贷整改验收大限将近,网贷平台逾期率也越来越受到关注。中国互联网金融协会信披平台数据显示,接入信披系统的117家平台中,大多数平台逾期为0%,但也有平台高达34%。

有网贷平台高管向《每日经济新闻》记者透露,在逾期不超过30天的时间内,如果平台不打电话催收,回款率不超过四成。但是如果打了电话,回款率可达75%以上。

广州互联网金融协会会长方颂告诉《每日经济新闻》记者,行业里一般一个月内的逾期都是自己催收,超过一个月的会找外催收,而超过三个月的逾期大部分认为是坏账,“不过也没有明确的标准,每家公司可能不太一样。”

逾期或坏账界定标准不一

一位网贷行业人士表示,不同类型的资产在逾期或者坏账的界定标准上不完全相同。

《每日经济新闻》记者在中国互联网金融协会信息披露栏目发现,公示的117家网贷平台中,大部分平台金额逾期率显示为0%,此外,有的高达34%,有的则只有0.03%,金额逾期率较多分布在0%~3%。

盈灿咨询高级研究员张叶霞表示,逾期可以认为是按照合同约定,在借款人约定还款日期而未还款,P2P网贷平台可界定为该笔借款项目逾期。目前,P2P网贷平台根据逾期时长,可将逾期类型划分为30天逾期、90天逾期、180天逾期等。一般而言,逾期时间越长,收回借款的可能性越低,所以对于较长的逾期项目,平台可将其定义为坏账,比如超过90天的逾期项目。

某网贷行业人士告诉《每日经济新闻》记者,不同类型的资产对逾期或者坏账的界定标准不完全相同,以网贷资产最常见的小微企业信贷款为例,一般30天以内未按照约定履行归还本息义务但是经过电催等方式提醒后进行还款为不良,30~120天内为逾期,120天以上不履行还款义务的项目为坏账。

另一家平台内部人士则表示,逾期是指借款人未按照约定或承诺的时间点履行还本付息义务所导致的债务延期现象,“坏账是超过约定还款日期120天,借款人仍未还款。口径有松有紧,有的会定180天以上,有的定90天以上的,主要是看资产的具体情况。”

一月内催收回款率能达七成

过去,网贷平台在出现项目逾期时,为了保障投资人利益和维护品牌形象,部分平台会选择使用自有资金垫付。但在破刚兑的大环境下,平台兜底已经被明确禁止。但风险不会消失,为了保障网贷投资人的利益,平台的风控和催收显得更加重要。

对于一个月以内的逾期,平台的催收至关重要。“在逾期不超过30天的时间内,如果平台不打任何电话,放任借款人爱还不还,回款率不超过40%。但是如果打了电话,回款率能够达到75%以上。”一位网贷平台高管向《每日经济新闻》记者说道。

另一位网贷风控人士则表示,“现在因为小额现金贷被政策一刀切导致客户资金断流,一月内回款率能达70%就已经很不错了。”

上述网贷行业人士表示,过往行业面对出现逾期的情况,往往通过风险准备金先行在出借端归还本息,再根据逾期时长分别对待,对于现金流稳定、有还款能力但是出现暂时资金周转不开的情况,通过电催等方式提醒借款人尽快还款,对于无还款能力的借款人或者故意不还的老赖行为,通过诉诸法律或者处置抵押物等方式促使借款人归还本息。

逾期时长、逾期资产状况及平台实力不同,处理手段也不一样。张叶霞向《每日经济新闻》记者表示,对于回收可能较大的逾期,催收挽回损失的可能较大;对于较大规模的逾期,可由第三方回购或第三方代偿,然后由第三方进行催收或进行不良资产变卖处置等;对于参与了保险公司履约保证保险的借款项目逾期,平台可能更倾向于由保险公司偿付等。

易观金融行业中心分析师陈毛川向《每日经济新闻》记者指出,对于无担保的贷款通常采取催收“对待”,收回贷款后归还投资;对于有财产担保的采取担保财产变现;对于平台提供保障的由平台垫付后催收;对于逾期时间不长、存在一定收回可能性的可以债权转让,对于有担保机构担保或保险的则由担保机构垫付或保险赔偿。

随着逾期时间的拉长,贷款回收的成功率越来越低。上市现金贷平台二三四五(5.460, 0.05, 0.92%)日前的公告显示,根据公司对历史数据的统计,借款时间超过4个月(含4个月)的应收款项的实际回款率极低。其一笔项账面原值共计2.69亿元的应收款项,实际回款金额仅为183.11万元,占应收款项金额的比例仅为0.68%。

“最终肯定有一部分你怎么催也催不回来,就成了坏账。毕竟借款金额都不高,网贷平台也不可能采取非常高成本的措施去催收。”上述网贷平台高管说道。

参考观研天下发布《2018-2024年中国P2P网贷行业市场发展动向调查及投资价值前景评估报告》

一、我国P2P网贷行业发展现状

1.P2P网贷行业发展迅速,平台数量和交易金额快速增长我国小微金融的困境使P2P这一新兴金融模式得以孕育和生长,因此,P2P网贷平台的数量呈现高速增长态势,年均增幅近200%。截至2013年10月,我国网贷平台数量近2000个,其中85%集中在发达城市,2010年之后,一批P2P网络贷款公司如雨后春笋般成长起来,无论从机构数量还是交易金额上来看,此种网贷形式已初具规模。

2.信用风险不断暴露

我国P2P网贷行业发展过程中,政府监管明显不足。

尤其是在2013、2014年的野蛮生长之后,问题平台大量出现,P2P网贷的行业风险充分暴露出来。近两年政府对P2P网贷行业风险有了充分认识,制定出台了一系列政策法规,有效遏制了信用风险。

3.行业竞争加剧

我国互联网金融市场的迅速发展,吸引了越来越多大企业涌入P2P网贷行业,尤其是互联网企业,实力雄厚,资金充裕,互联网三巨头百度、阿里巴巴、腾迅及后起之秀京东、小米等,都开始涉足互联网金融领域。

4.进入门槛过低

我国对P2P网贷行业发展指数共收入426家样本平台,到2014年2月底,这些样本平台企业总注册资本为57.79亿元。各地对于成立P2P网贷企业注册资金,均没有明确要求,进入门槛过低。

5.网贷平均期限短

P2P网贷的期限都比较短。2014年2月份的数据显示,全国P2P网贷的平均期限为3.99个月。网贷期限最长的是辽宁省,为27.26个月,其次是上海市,为18.99个月。

6.平台模式多种多样,线上线下业务相结合

目前P2P网贷平台业务模式,主要按照发放贷款责任的大小划分为三种:无担保线上模式、有担保线上模式和线下模式。

7.平台质量参差不齐

一方面P2P网贷行业门槛较低,另一方面互联网金融的专业性很强,规模化运营成本较高,造成我国P2P网贷平台企业数量急剧增加,同时也有大量的P2P平台出现各种各样的问题,难以为继。据网贷之家统计,截至2016年12月,运营平台总数为2448家,其中问题平台有97家。这些问题平台中提现困难的11家,自行停业的74家,跑路的12家。

二、我国P2P网贷行业发展趋势

1.地域集中度进一步增强

金融行业的发展无非是资金的供给与需求,其中专业人才的作用十分重要。P2P互联网金融的发展也是如此。未来全国P2P平台将会逐渐向资金与人才密集地区转移,地域集中度逐步增强。以注册资金来衡量,2014年粤、沪、浙三省市合计超过35.49亿元,占全国总数的55.99%。

2.投资者队伍逐渐多元化

随着P2P行业的不断发展,进入这一领域的投资者会越来越多。政府的行业监管不断规范与完善,机构投资者会更加积极的参与到P2P业务中来。P2P投资队伍将呈现出多元化的趋势。

3.建立以信用评级为核心的大数据风险控制体系在移动互联时代,借助大数据、云计算基础上的数据挖掘技术,P2P网贷行业可以实现对资金借贷者信用状况的全方位、全面性、动态化监控,有效防范和控制风险的发生。

4.网络贷款行业市场细分

随着P2P行业的扩张、市场的拓展,P2P行业会进一步细分。会出现一些专注于某一领域、某一市场、某一类顾客或者某一类资产等垂直细分的P2P平台。

5.政府监管进一步加强

首先,行业规范。为了促进P2P网贷行业正规化合理化发展,我国政府开始规范行业自律及标准。随着行业联盟和行业自律组织的出现,P2P网贷行业规范、标准、规章制度等将逐步趋向统一。

其次,社会征信体系。目前我国P2P行业联盟正在积极与央行的信用体系数据库进行对接。对接之后,P2P网贷平台可以使用央行的数据,对客户进行信用评级。

同时,随着各联盟内企业交易数据的积累,P2P行业的信用数据也会逐步完善,这对于未来我国信用体系建设十分有益。

最后,牌照发放。行业的准入、业务许可是我国金融行业由来已久的运作体系,此种体系在银行脱媒之前对我国金融体系的健康稳步发展做出了巨大贡献。未来P2P网贷建立行业准入制度,发放牌照将成为国家监管的主要手段。

有网贷平台高管向《每日经济新闻》记者透露,在逾期不超过30天的时间内,如果平台不打电话催收,回款率不超过四成。但是如果打了电话,回款率可达75%以上。

广州互联网金融协会会长方颂告诉《每日经济新闻》记者,行业里一般一个月内的逾期都是自己催收,超过一个月的会找外催收,而超过三个月的逾期大部分认为是坏账,“不过也没有明确的标准,每家公司可能不太一样。”

逾期或坏账界定标准不一

一位网贷行业人士表示,不同类型的资产在逾期或者坏账的界定标准上不完全相同。

《每日经济新闻》记者在中国互联网金融协会信息披露栏目发现,公示的117家网贷平台中,大部分平台金额逾期率显示为0%,此外,有的高达34%,有的则只有0.03%,金额逾期率较多分布在0%~3%。

盈灿咨询高级研究员张叶霞表示,逾期可以认为是按照合同约定,在借款人约定还款日期而未还款,P2P网贷平台可界定为该笔借款项目逾期。目前,P2P网贷平台根据逾期时长,可将逾期类型划分为30天逾期、90天逾期、180天逾期等。一般而言,逾期时间越长,收回借款的可能性越低,所以对于较长的逾期项目,平台可将其定义为坏账,比如超过90天的逾期项目。

某网贷行业人士告诉《每日经济新闻》记者,不同类型的资产对逾期或者坏账的界定标准不完全相同,以网贷资产最常见的小微企业信贷款为例,一般30天以内未按照约定履行归还本息义务但是经过电催等方式提醒后进行还款为不良,30~120天内为逾期,120天以上不履行还款义务的项目为坏账。

另一家平台内部人士则表示,逾期是指借款人未按照约定或承诺的时间点履行还本付息义务所导致的债务延期现象,“坏账是超过约定还款日期120天,借款人仍未还款。口径有松有紧,有的会定180天以上,有的定90天以上的,主要是看资产的具体情况。”

一月内催收回款率能达七成

过去,网贷平台在出现项目逾期时,为了保障投资人利益和维护品牌形象,部分平台会选择使用自有资金垫付。但在破刚兑的大环境下,平台兜底已经被明确禁止。但风险不会消失,为了保障网贷投资人的利益,平台的风控和催收显得更加重要。

对于一个月以内的逾期,平台的催收至关重要。“在逾期不超过30天的时间内,如果平台不打任何电话,放任借款人爱还不还,回款率不超过40%。但是如果打了电话,回款率能够达到75%以上。”一位网贷平台高管向《每日经济新闻》记者说道。

另一位网贷风控人士则表示,“现在因为小额现金贷被政策一刀切导致客户资金断流,一月内回款率能达70%就已经很不错了。”

上述网贷行业人士表示,过往行业面对出现逾期的情况,往往通过风险准备金先行在出借端归还本息,再根据逾期时长分别对待,对于现金流稳定、有还款能力但是出现暂时资金周转不开的情况,通过电催等方式提醒借款人尽快还款,对于无还款能力的借款人或者故意不还的老赖行为,通过诉诸法律或者处置抵押物等方式促使借款人归还本息。

逾期时长、逾期资产状况及平台实力不同,处理手段也不一样。张叶霞向《每日经济新闻》记者表示,对于回收可能较大的逾期,催收挽回损失的可能较大;对于较大规模的逾期,可由第三方回购或第三方代偿,然后由第三方进行催收或进行不良资产变卖处置等;对于参与了保险公司履约保证保险的借款项目逾期,平台可能更倾向于由保险公司偿付等。

易观金融行业中心分析师陈毛川向《每日经济新闻》记者指出,对于无担保的贷款通常采取催收“对待”,收回贷款后归还投资;对于有财产担保的采取担保财产变现;对于平台提供保障的由平台垫付后催收;对于逾期时间不长、存在一定收回可能性的可以债权转让,对于有担保机构担保或保险的则由担保机构垫付或保险赔偿。

随着逾期时间的拉长,贷款回收的成功率越来越低。上市现金贷平台二三四五(5.460, 0.05, 0.92%)日前的公告显示,根据公司对历史数据的统计,借款时间超过4个月(含4个月)的应收款项的实际回款率极低。其一笔项账面原值共计2.69亿元的应收款项,实际回款金额仅为183.11万元,占应收款项金额的比例仅为0.68%。

“最终肯定有一部分你怎么催也催不回来,就成了坏账。毕竟借款金额都不高,网贷平台也不可能采取非常高成本的措施去催收。”上述网贷平台高管说道。

参考观研天下发布《2018-2024年中国P2P网贷行业市场发展动向调查及投资价值前景评估报告》

一、我国P2P网贷行业发展现状

P2P网贷发展

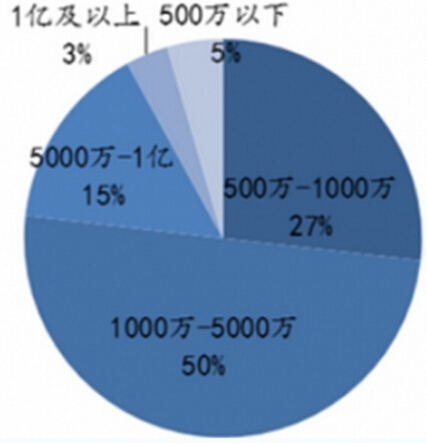

各注册资金区间网贷平台数量分布

1.P2P网贷行业发展迅速,平台数量和交易金额快速增长我国小微金融的困境使P2P这一新兴金融模式得以孕育和生长,因此,P2P网贷平台的数量呈现高速增长态势,年均增幅近200%。截至2013年10月,我国网贷平台数量近2000个,其中85%集中在发达城市,2010年之后,一批P2P网络贷款公司如雨后春笋般成长起来,无论从机构数量还是交易金额上来看,此种网贷形式已初具规模。

2.信用风险不断暴露

我国P2P网贷行业发展过程中,政府监管明显不足。

尤其是在2013、2014年的野蛮生长之后,问题平台大量出现,P2P网贷的行业风险充分暴露出来。近两年政府对P2P网贷行业风险有了充分认识,制定出台了一系列政策法规,有效遏制了信用风险。

3.行业竞争加剧

我国互联网金融市场的迅速发展,吸引了越来越多大企业涌入P2P网贷行业,尤其是互联网企业,实力雄厚,资金充裕,互联网三巨头百度、阿里巴巴、腾迅及后起之秀京东、小米等,都开始涉足互联网金融领域。

4.进入门槛过低

我国对P2P网贷行业发展指数共收入426家样本平台,到2014年2月底,这些样本平台企业总注册资本为57.79亿元。各地对于成立P2P网贷企业注册资金,均没有明确要求,进入门槛过低。

5.网贷平均期限短

P2P网贷的期限都比较短。2014年2月份的数据显示,全国P2P网贷的平均期限为3.99个月。网贷期限最长的是辽宁省,为27.26个月,其次是上海市,为18.99个月。

6.平台模式多种多样,线上线下业务相结合

目前P2P网贷平台业务模式,主要按照发放贷款责任的大小划分为三种:无担保线上模式、有担保线上模式和线下模式。

7.平台质量参差不齐

一方面P2P网贷行业门槛较低,另一方面互联网金融的专业性很强,规模化运营成本较高,造成我国P2P网贷平台企业数量急剧增加,同时也有大量的P2P平台出现各种各样的问题,难以为继。据网贷之家统计,截至2016年12月,运营平台总数为2448家,其中问题平台有97家。这些问题平台中提现困难的11家,自行停业的74家,跑路的12家。

二、我国P2P网贷行业发展趋势

1.地域集中度进一步增强

金融行业的发展无非是资金的供给与需求,其中专业人才的作用十分重要。P2P互联网金融的发展也是如此。未来全国P2P平台将会逐渐向资金与人才密集地区转移,地域集中度逐步增强。以注册资金来衡量,2014年粤、沪、浙三省市合计超过35.49亿元,占全国总数的55.99%。

2.投资者队伍逐渐多元化

随着P2P行业的不断发展,进入这一领域的投资者会越来越多。政府的行业监管不断规范与完善,机构投资者会更加积极的参与到P2P业务中来。P2P投资队伍将呈现出多元化的趋势。

3.建立以信用评级为核心的大数据风险控制体系在移动互联时代,借助大数据、云计算基础上的数据挖掘技术,P2P网贷行业可以实现对资金借贷者信用状况的全方位、全面性、动态化监控,有效防范和控制风险的发生。

4.网络贷款行业市场细分

随着P2P行业的扩张、市场的拓展,P2P行业会进一步细分。会出现一些专注于某一领域、某一市场、某一类顾客或者某一类资产等垂直细分的P2P平台。

5.政府监管进一步加强

首先,行业规范。为了促进P2P网贷行业正规化合理化发展,我国政府开始规范行业自律及标准。随着行业联盟和行业自律组织的出现,P2P网贷行业规范、标准、规章制度等将逐步趋向统一。

其次,社会征信体系。目前我国P2P行业联盟正在积极与央行的信用体系数据库进行对接。对接之后,P2P网贷平台可以使用央行的数据,对客户进行信用评级。

同时,随着各联盟内企业交易数据的积累,P2P行业的信用数据也会逐步完善,这对于未来我国信用体系建设十分有益。

最后,牌照发放。行业的准入、业务许可是我国金融行业由来已久的运作体系,此种体系在银行脱媒之前对我国金融体系的健康稳步发展做出了巨大贡献。未来P2P网贷建立行业准入制度,发放牌照将成为国家监管的主要手段。

资料来源:互联网,观研天下GSL整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。