1月10日电 10日,BOSS直聘发布《2017互联网人才趋势白皮书》。报告显示,2017年是互联网保持快速发展一年,共享经济和人工智能的风口兴起,新零售和新商业的概念走上前台,资本寒冬后市场开始全面回暖,全行业用人需求持续扩张。

互联网行业平均薪酬1.06万元

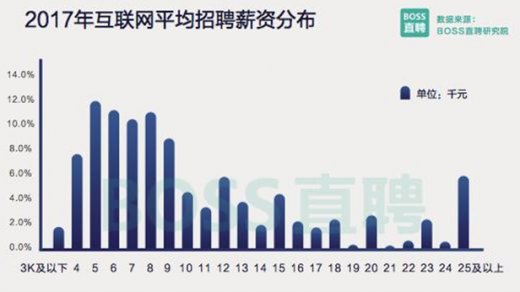

报告显示,2017年,互联网行业平均招聘薪酬达到1.06万元,同比上升3.1%。受AI、大数据等新兴行业高级技术职位大量涌现及基础岗位薪资回调影响,互联网薪资分化逐渐加剧,前10%高薪职位平均薪资是低薪职位的8.1倍,较2016年的7.9倍进一步扩大。

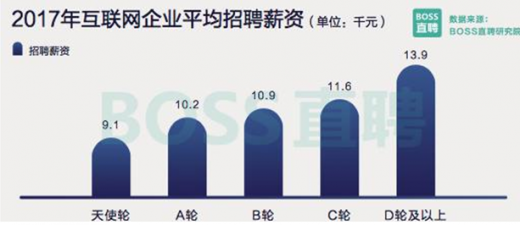

从公司融资阶段来看,处在起步阶段的天使轮公司平均招聘薪资最低,为9063元。融资轮次越高的企业,招聘薪酬越有竞争力,D轮及以上公司(含上市企业)平均招聘薪酬达到13901元,BAT、滴滴、美团点评等超级大厂开出的薪资可达到早期创业公司的两倍。

从公司融资阶段来看,处在起步阶段的天使轮公司平均招聘薪资最低,为9063元。融资轮次越高的企业,招聘薪酬越有竞争力,D轮及以上公司(含上市企业)平均招聘薪酬达到13901元,BAT、滴滴、美团点评等超级大厂开出的薪资可达到早期创业公司的两倍。

在薪资涨幅方面,新兴技术岗位也普遍排在前列,图像算法、推荐算法、深度学习岗位薪资增幅均在15%以上,大数据类岗位仅次于人工智能。相比之下,通用类岗位程序员由于从业人数不断上升,人才稀缺程度大幅缓解,招聘薪酬不升反降,过去几年格外吃香的PHP、.Net、iOS等职位招聘薪资在下半年出现了2-3%的回调。

从地区上看,全国互联网行业招聘薪酬可分为三个梯队。北京凭借区位优势和互联网创业中心地位,平均月薪远超其他城市,2017年达到1.33万元,独自占据第一梯队。上海、深圳、杭州平均薪资均高于一万元,位列第二梯队。剩余城市组成第三梯队,与前面相比,第三梯队城市间薪酬差距明显缩小,70%以上地区整体招聘月薪在7000-8000元之间。

AI人才需求翻倍

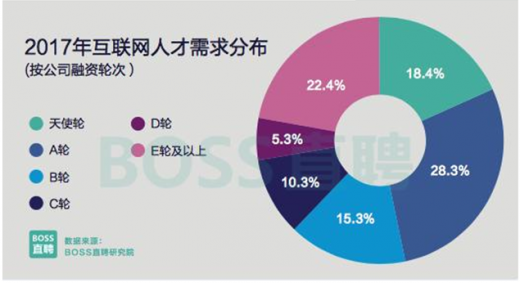

报告显示,2017年,互联网行业人才需求同比增长58.3%,增速较2016年大幅加快。受创业公司数量攀升带动,2017年互联网人才需求持续在高位徘徊。2017年,早期创业公司的人才需求量最大,天使轮、A轮、B轮企业人才需求占比超过60%。

从招聘走势上看,2017年共享经济行业人才招聘需求行情上演过山车。2017年上半年,共享经济领域招聘需求以30%的速度疯狂增长,到6月巅峰期时,人才招聘需求已达到年初的3倍,比2016年全年招聘需求还要高出近10%。但从从7月开始,受行业内大批企业陷入倒闭潮影响,行业人才需求急速下降,招聘氛围降至冰点。

2017年,技术人才招聘需求占到总体人才需求的25.1%,较2016年提高 2.7个百分点,占比连续2年提升。其中人工智能相关的职位需求增幅排在最前。由于大批公司涉足AI领域,2017年AI人才需求已达到2016年的两倍,2015年的5.3倍,人才需求直线上升,大部分岗位三年复合增长率超过200%。AI应用层职位需求增速尤为显著,增速最高的三个岗位依次是算法工程师、语音识别和图像处理。

受电子竞技浪潮化及直播平台的推动,游戏行业生存环境明显转暖,2017年出现了大量新的游戏公司,对应人才需求也快速增长。游戏成为2017年薪资涨幅最高的互联网细分领域,平均招聘薪酬增幅为5.1%。游戏领域核心职位,从游戏策划、场景特效到开发工程师,普遍迎来一轮5-10%的薪资涨幅。

一线城市人才持续流出

报告显示,近两年,一线城市互联网人才持续维持净流失状态。2017年,北上广深互联网人才流失率达到0.38%,较2016年增加0.2个百分点。

报告显示,2017年,二线城市人才净流入率达到0.45%。杭州、成都、武汉人才吸引力最高,离开北上广深到二线城市发展的求职者,有27%的人选择了这三所城市,其中杭州占比13.6%,较其他二线城市有倍数级优势。

同时,随着互联网公司为寻求扩大业务规模而纷纷采取下沉战略,2017年,二三线城市互联网人才需求增长迅猛,部分城市的人才需求增速较五大中心城市高出1倍以上。

在二三线城市中,武汉、无锡、郑州、合肥、哈尔滨五座城市,2017年的互联网人才需求增速均超过 100%。(中新经纬APP)

参考观研天下发布《2018-2023年中国移动互联网行业分析与投资战略研究报告》

随着高清视频、直播、VR、AR、物联网等新兴互联网重度应用的崛起以及内容资源的不断丰富,移动用户数量及固网宽带接入数都得到了迅速增长,拉动互联网访问流量大规模增长,并对运营商基础网络造成强劲冲击,驱动互联网内容服务商和运营商在内容、网络等方面不断加大部署力度,进而促进了 CDN、IDC、云计算等新兴行业发展。

伴随着移动互联网市场的迅猛增长以及云计算产业的快速发展所带来的 CDN 需求暴增, 2014 年起我国 CDN 市场进入竞争白热化阶段。阿里云也从 2014 年 3 月起正式提供 CDN 服务,截止于 2016 财年底(2015 年 4 月 1 日至 2016 年 3 月 31 日),阿里云营业收入连续6 个季度保持三位数增长。

IDC 作为海量数据的承载实体,已经发展成为互联网流量计算、存储及流量吞吐的核心基础资源。在智能终端、VR、AI、物联网等应用快速发展的驱动下,数据存储、云计算及互联网流量大幅增加;根据工信部发布的 2016 年通信运营业统计公报,2016 年我国移动互联网接入流量消费达 93.6 亿 G,同比增长 123.7%;进而拉动对 IDC 互联网基础设施需求的增长。

2015-2016 年中国 IDC 市场延续了 2014 年 3G/4G 跨界时代的高增长态势,根据 IDC 圈的统计,IDC 市场总规模为 518.6 亿元,同比增长 39.3%。2016 年,中国 IDC 市场总规模 714.5 亿元,同比增长 37.8%。随着 5G 和物联网商用的到来,互联网、云计算、大数据的高速增长或催生数以万亿级别的数据容量的旺盛需求,全球运营商及大型互联网服务商纷纷布局大型云数据中心并推进云计算部署。

新兴互联网应用崛起,推动互联网流量持续高速增长

根据预测,全球数字化转型将对 IP 网络需求产生深远影响,全球 IP 总流量将在 2016-2021 年间将增长三倍,从 2016 年的年均 1.2ZB(96EB/月)增长到 2021 年的 3.3ZB(278EB/月)。其中,全球互联网用户将从 2016 年的 33 亿增长到 46 亿,占全球人口总数的 58%;个人设备和 M2M(机器对机器)联接将从 2016 年的 171 亿增长到 2021 年的 271 亿;平均宽带速度将从 27.5Mbps 增长到 53.0Mbps, 互联网流量中视频占比将从 73%提升至 82%。

按地区来看,中东和非洲地区流量增长最快,复合年增长率高达 42%,到 2021 年该地区 IP 流量约为每月 15.5EB,相当于 5.8 倍增长。其次是亚太地区,IP 流量到 2021 年约为每月 107.7EB,年复合增长率为 26%,相当于 3.2 倍增长。而北美洲增速相对平稳,预计到2021年北美洲地区IP流量增长为每月85EB,年复合增长率为20%。

随着 OTT 视频、4K 高清业务、VR/AR 及直播等新兴媒体业务的快速发展,大视频业务已经成为运营商发展最快的移动互联网业务。全球用户视频业务的消费习惯已经形成,产业链热度不减。根据思科预测,全球互联网视频用户(非移动端)将从 2016 年的 14 亿增长到 2021 年的 19 亿,视频流量在互联网 IP 总流量的占比将从 2016 年的 67%增长到 2021 年的 80%。根据中国信息通信研究院预测,2016-2020 年,我国移动视频业务流量增速复合年增长率将超过 150%,到 2020 年移动视频流量在移动互联网流量中占比将超过六成。2016 年,国内三大运营商 IPTV 用户总数突破 1 亿大关,截止于 2016 年 6 月,我国在线视频用户规模达到 5.14 亿户。据爱立信统计,我国用户当今 1 年的移动视频观看时间较 4 年前增加了 200 小时以上。

(1)OTT-TV 视频流量快速增加

根据预测,2016 年全球接入互联网的电视机数量或已经达到 5.5 亿台,占全球电视机总量的五分之一。我国智能电视市场发展迅速,据奥维咨询统计,2014 年我国智能电视出货量约为 3110 万台,渗透率约为 70%;2015 年出货量约为 3750 万台,渗透率高达 85%。2015 年我国智能电视保有量约为 1.1 亿台,2020 年有望增长至 3.2 亿台;截止 2015 年底,OTT 盒子的保有量累计达到 6010 万台。随着 OTT TV 发展迅猛,用户对视频体验的要求越来越高,渴望类比有线电视,对画质要求及流畅度都有较高要求。用户在 PC 端观看互联网视频普遍接受标清(384K)-高清(1.5M)码流,但由于智能电视分辨率高,屏幕较大,达到与有线电视同样的画质效果或需要 4M-8M 码流,4K 电视则需要 15M-20M 码流,进而随着智能电视的普及,OTT 视频流量将持续快速增加。

(2)新兴在线娱乐(视频直播)模式推动互联网流量规模攀升根据思科预测,到 2021 年视频直播、VR/AR 等新兴媒体将分别实现 15 倍、20 倍的增长,贡献不少于 13%的互联网视频流量。据美国 Recode 公司统计,2016 年视频直播产生的互联网流量约为 1.6 艾字节,占在线视频流量的 3%,而这一数字在 2021 年有望增长到 25 艾字节(250 亿千兆字节)。同视频直播一样,移动性能将带动 VR/AR 的用户基础。粗略计算一部 360 度的视频所需的带宽是传统视频的 4-5 倍,而 VR/AR 应用场景下所带来得而高分辨率、高帧率、立体图像体验将对带宽提出更高的要求,进而有望推动互联网流量规模持续攀升。

物联网流量到 2021 年或占全球 IP 流量的 5%

随着 NB-IOT 商用元年的到来,智慧家居、智慧医疗、智慧交通/汽车等新兴物联网应用场景有望将 M2M 联接数量推向下一个高峰。全球 M2M 连接数有望从 2016 年的58 亿增长至 2021 年的 137 亿,增长高达 2.4 倍。支持物联网应用的M2M 联接数占到了联接设备总数的 50%以上。

云计算时数据中心东西流量成主导

不同于传统数据中心,在云计算时代,东西向流量将成为数据中心内部流量的主导力量,数据中心流量也将实现翻倍增长。传统数据中心主要向数据中心外部提供服务,因此流量为南北导向;而在云计算时代,则需要部署大规模集群计算,数以千台的服务器间需协同工作,服务器之间的数据交换,状态同步等将成为主要流量来源。根据 OFWEEK 数据显示,数据中心网络流量将从早期的“80%是南北向”逐步演变为“70%是东西向”。根据数据显示,全球数据中心 IP 流量将从 2015 年的每年 4.7ZB 增长到 2020 年每年 15.3ZB,增长高达 3倍,年复合增长率约为 27%。

互联网行业平均薪酬1.06万元

报告显示,2017年,互联网行业平均招聘薪酬达到1.06万元,同比上升3.1%。受AI、大数据等新兴行业高级技术职位大量涌现及基础岗位薪资回调影响,互联网薪资分化逐渐加剧,前10%高薪职位平均薪资是低薪职位的8.1倍,较2016年的7.9倍进一步扩大。

在薪资涨幅方面,新兴技术岗位也普遍排在前列,图像算法、推荐算法、深度学习岗位薪资增幅均在15%以上,大数据类岗位仅次于人工智能。相比之下,通用类岗位程序员由于从业人数不断上升,人才稀缺程度大幅缓解,招聘薪酬不升反降,过去几年格外吃香的PHP、.Net、iOS等职位招聘薪资在下半年出现了2-3%的回调。

从地区上看,全国互联网行业招聘薪酬可分为三个梯队。北京凭借区位优势和互联网创业中心地位,平均月薪远超其他城市,2017年达到1.33万元,独自占据第一梯队。上海、深圳、杭州平均薪资均高于一万元,位列第二梯队。剩余城市组成第三梯队,与前面相比,第三梯队城市间薪酬差距明显缩小,70%以上地区整体招聘月薪在7000-8000元之间。

AI人才需求翻倍

报告显示,2017年,互联网行业人才需求同比增长58.3%,增速较2016年大幅加快。受创业公司数量攀升带动,2017年互联网人才需求持续在高位徘徊。2017年,早期创业公司的人才需求量最大,天使轮、A轮、B轮企业人才需求占比超过60%。

从招聘走势上看,2017年共享经济行业人才招聘需求行情上演过山车。2017年上半年,共享经济领域招聘需求以30%的速度疯狂增长,到6月巅峰期时,人才招聘需求已达到年初的3倍,比2016年全年招聘需求还要高出近10%。但从从7月开始,受行业内大批企业陷入倒闭潮影响,行业人才需求急速下降,招聘氛围降至冰点。

2017年,技术人才招聘需求占到总体人才需求的25.1%,较2016年提高 2.7个百分点,占比连续2年提升。其中人工智能相关的职位需求增幅排在最前。由于大批公司涉足AI领域,2017年AI人才需求已达到2016年的两倍,2015年的5.3倍,人才需求直线上升,大部分岗位三年复合增长率超过200%。AI应用层职位需求增速尤为显著,增速最高的三个岗位依次是算法工程师、语音识别和图像处理。

受电子竞技浪潮化及直播平台的推动,游戏行业生存环境明显转暖,2017年出现了大量新的游戏公司,对应人才需求也快速增长。游戏成为2017年薪资涨幅最高的互联网细分领域,平均招聘薪酬增幅为5.1%。游戏领域核心职位,从游戏策划、场景特效到开发工程师,普遍迎来一轮5-10%的薪资涨幅。

一线城市人才持续流出

报告显示,近两年,一线城市互联网人才持续维持净流失状态。2017年,北上广深互联网人才流失率达到0.38%,较2016年增加0.2个百分点。

报告显示,2017年,二线城市人才净流入率达到0.45%。杭州、成都、武汉人才吸引力最高,离开北上广深到二线城市发展的求职者,有27%的人选择了这三所城市,其中杭州占比13.6%,较其他二线城市有倍数级优势。

同时,随着互联网公司为寻求扩大业务规模而纷纷采取下沉战略,2017年,二三线城市互联网人才需求增长迅猛,部分城市的人才需求增速较五大中心城市高出1倍以上。

在二三线城市中,武汉、无锡、郑州、合肥、哈尔滨五座城市,2017年的互联网人才需求增速均超过 100%。(中新经纬APP)

参考观研天下发布《2018-2023年中国移动互联网行业分析与投资战略研究报告》

随着高清视频、直播、VR、AR、物联网等新兴互联网重度应用的崛起以及内容资源的不断丰富,移动用户数量及固网宽带接入数都得到了迅速增长,拉动互联网访问流量大规模增长,并对运营商基础网络造成强劲冲击,驱动互联网内容服务商和运营商在内容、网络等方面不断加大部署力度,进而促进了 CDN、IDC、云计算等新兴行业发展。

伴随着移动互联网市场的迅猛增长以及云计算产业的快速发展所带来的 CDN 需求暴增, 2014 年起我国 CDN 市场进入竞争白热化阶段。阿里云也从 2014 年 3 月起正式提供 CDN 服务,截止于 2016 财年底(2015 年 4 月 1 日至 2016 年 3 月 31 日),阿里云营业收入连续6 个季度保持三位数增长。

IDC 作为海量数据的承载实体,已经发展成为互联网流量计算、存储及流量吞吐的核心基础资源。在智能终端、VR、AI、物联网等应用快速发展的驱动下,数据存储、云计算及互联网流量大幅增加;根据工信部发布的 2016 年通信运营业统计公报,2016 年我国移动互联网接入流量消费达 93.6 亿 G,同比增长 123.7%;进而拉动对 IDC 互联网基础设施需求的增长。

2015-2016 年中国 IDC 市场延续了 2014 年 3G/4G 跨界时代的高增长态势,根据 IDC 圈的统计,IDC 市场总规模为 518.6 亿元,同比增长 39.3%。2016 年,中国 IDC 市场总规模 714.5 亿元,同比增长 37.8%。随着 5G 和物联网商用的到来,互联网、云计算、大数据的高速增长或催生数以万亿级别的数据容量的旺盛需求,全球运营商及大型互联网服务商纷纷布局大型云数据中心并推进云计算部署。

新兴互联网应用崛起,推动互联网流量持续高速增长

根据预测,全球数字化转型将对 IP 网络需求产生深远影响,全球 IP 总流量将在 2016-2021 年间将增长三倍,从 2016 年的年均 1.2ZB(96EB/月)增长到 2021 年的 3.3ZB(278EB/月)。其中,全球互联网用户将从 2016 年的 33 亿增长到 46 亿,占全球人口总数的 58%;个人设备和 M2M(机器对机器)联接将从 2016 年的 171 亿增长到 2021 年的 271 亿;平均宽带速度将从 27.5Mbps 增长到 53.0Mbps, 互联网流量中视频占比将从 73%提升至 82%。

按地区来看,中东和非洲地区流量增长最快,复合年增长率高达 42%,到 2021 年该地区 IP 流量约为每月 15.5EB,相当于 5.8 倍增长。其次是亚太地区,IP 流量到 2021 年约为每月 107.7EB,年复合增长率为 26%,相当于 3.2 倍增长。而北美洲增速相对平稳,预计到2021年北美洲地区IP流量增长为每月85EB,年复合增长率为20%。

随着 OTT 视频、4K 高清业务、VR/AR 及直播等新兴媒体业务的快速发展,大视频业务已经成为运营商发展最快的移动互联网业务。全球用户视频业务的消费习惯已经形成,产业链热度不减。根据思科预测,全球互联网视频用户(非移动端)将从 2016 年的 14 亿增长到 2021 年的 19 亿,视频流量在互联网 IP 总流量的占比将从 2016 年的 67%增长到 2021 年的 80%。根据中国信息通信研究院预测,2016-2020 年,我国移动视频业务流量增速复合年增长率将超过 150%,到 2020 年移动视频流量在移动互联网流量中占比将超过六成。2016 年,国内三大运营商 IPTV 用户总数突破 1 亿大关,截止于 2016 年 6 月,我国在线视频用户规模达到 5.14 亿户。据爱立信统计,我国用户当今 1 年的移动视频观看时间较 4 年前增加了 200 小时以上。

(1)OTT-TV 视频流量快速增加

根据预测,2016 年全球接入互联网的电视机数量或已经达到 5.5 亿台,占全球电视机总量的五分之一。我国智能电视市场发展迅速,据奥维咨询统计,2014 年我国智能电视出货量约为 3110 万台,渗透率约为 70%;2015 年出货量约为 3750 万台,渗透率高达 85%。2015 年我国智能电视保有量约为 1.1 亿台,2020 年有望增长至 3.2 亿台;截止 2015 年底,OTT 盒子的保有量累计达到 6010 万台。随着 OTT TV 发展迅猛,用户对视频体验的要求越来越高,渴望类比有线电视,对画质要求及流畅度都有较高要求。用户在 PC 端观看互联网视频普遍接受标清(384K)-高清(1.5M)码流,但由于智能电视分辨率高,屏幕较大,达到与有线电视同样的画质效果或需要 4M-8M 码流,4K 电视则需要 15M-20M 码流,进而随着智能电视的普及,OTT 视频流量将持续快速增加。

(2)新兴在线娱乐(视频直播)模式推动互联网流量规模攀升根据思科预测,到 2021 年视频直播、VR/AR 等新兴媒体将分别实现 15 倍、20 倍的增长,贡献不少于 13%的互联网视频流量。据美国 Recode 公司统计,2016 年视频直播产生的互联网流量约为 1.6 艾字节,占在线视频流量的 3%,而这一数字在 2021 年有望增长到 25 艾字节(250 亿千兆字节)。同视频直播一样,移动性能将带动 VR/AR 的用户基础。粗略计算一部 360 度的视频所需的带宽是传统视频的 4-5 倍,而 VR/AR 应用场景下所带来得而高分辨率、高帧率、立体图像体验将对带宽提出更高的要求,进而有望推动互联网流量规模持续攀升。

物联网流量到 2021 年或占全球 IP 流量的 5%

随着 NB-IOT 商用元年的到来,智慧家居、智慧医疗、智慧交通/汽车等新兴物联网应用场景有望将 M2M 联接数量推向下一个高峰。全球 M2M 连接数有望从 2016 年的58 亿增长至 2021 年的 137 亿,增长高达 2.4 倍。支持物联网应用的M2M 联接数占到了联接设备总数的 50%以上。

云计算时数据中心东西流量成主导

不同于传统数据中心,在云计算时代,东西向流量将成为数据中心内部流量的主导力量,数据中心流量也将实现翻倍增长。传统数据中心主要向数据中心外部提供服务,因此流量为南北导向;而在云计算时代,则需要部署大规模集群计算,数以千台的服务器间需协同工作,服务器之间的数据交换,状态同步等将成为主要流量来源。根据 OFWEEK 数据显示,数据中心网络流量将从早期的“80%是南北向”逐步演变为“70%是东西向”。根据数据显示,全球数据中心 IP 流量将从 2015 年的每年 4.7ZB 增长到 2020 年每年 15.3ZB,增长高达 3倍,年复合增长率约为 27%。

资料来源:互联网,观研天下GSL整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。