| 时间表 |

发达国家 |

发达国家 |

发展中国家 |

发展中国家 |

| (第一组) |

(第二组) |

(第一组) |

(第二组) |

|

| HFC基准年 |

2011-2013年 |

2011-2013年 |

2020-2022年 |

2024-2026年 |

| HFC淘汰基线指 |

以CO2为单位的100%的HFC三年平均值 |

|||

| 冻结 |

— |

— |

2024年 |

2028年 |

| 第一步 |

2019年消减10% |

2020年消减5% |

2029年消减10% |

2032年消减10% |

| 第二步 |

2024年消减40% |

2025年消减35% |

2035年消减30% |

2037年消减20% |

| 第三步 |

2029年消减70% |

2029年消减70% |

2040年消减50% |

2042年消减30% |

| 第四步 |

2034年消减80% |

2034年消减80% |

2045年消减80% |

2047年消减85% |

| 第五步 |

2036年消减85% |

2036年消减85% |

— |

— |

第一代制冷剂于2010年开始于全球范围禁止使用,用作制冷剂用途的二代制冷剂正逐步被淘汰。第二代制冷剂为含氢氯氟烃(HCFCs),代表产品包括 R22、R123、R124 和 F141b(也作 R141b)等。

| 代系 |

产品分类 |

主要产品 |

ODP |

GWP |

特点及现状 |

| 第一代 |

氟氯烷烃(CFCs) |

R11 |

1 |

4600 |

严重破坏臭氧层,2010年全球范围内已淘汰并禁产我国生态环境部明确聚氨酯行业使用 R11的违法认定 |

| R12 |

1 |

10600 |

|||

| 第二代 |

氢氯氟烃(HCHCs) |

R22 |

0.055 |

1810 |

长期来看严重破坏臭氧层,发达国家已接近完全淘汰,发展中国家进入减产阶段 |

| R123 |

0.02 |

77 |

|||

| R141b |

0.12 |

725 |

|||

| 第三代 |

氢氟烃(HFCs) |

R32 |

0 |

675 |

对臭氧层无影响,而温室效应远高于二氧化碳和第二代制冷剂,目前处于淘汰初期 |

| R134a |

0 |

1430 |

|||

| R407c |

0 |

1800 |

|||

| R410a |

0 |

2100 |

|||

| R125 |

0 |

3500 |

|||

| 第四代 |

氢氟烯烃(HFOs) |

R1234ze |

0 |

4 |

为不含氟工质制冷剂,环境友好度高;而制冷效果和安全性不及前代,制冷剂本身、相关专利与设备成本高,易燃 |

| 碳氢制冷剂(HCs) |

R290、R600a |

0 |

0 |

目前,我国以配额形式按照淘汰时间表冻结、削减制冷剂的生产。第三代制冷剂将以2020至2022年作为“基线年”,按照 2020 至 2022年期间各厂商的平均产量制定2024年至2029年的产量冻结期的生产配额,行业的“配额争夺战”由此拉开序幕。由于中小厂商缺乏配套氢氟酸和氯碱平衡的产业链设计,且由于生产规模小,开产能不经济,存在将配额出售给龙头厂商的情况,因此行业配额持续向龙头企业集中。以巨化股份的R22配额为例,其R22 生产配额占行业总配额比重在2019至2021年均保持在26.1%,其内用配额比重逐年提升。

| 公司名称 |

2019 |

2020 |

2021 |

|||

| 生产配额 |

内用配额 |

生产配额 |

内用配额 |

生产配额 |

内用配额 |

|

| 山东东岳化工 |

78605 |

50735 |

66228 |

37670 |

66228 |

37670 |

| 浙江衢化氟化学 |

57483 |

46443 |

48432 |

32207 |

48432 |

32207 |

| 江苏梅兰化工 |

54371 |

44086 |

46484 |

33327 |

46484 |

33327 |

| 阿科玛(常熟)氟化工 |

15720 |

1415 |

13245 |

1051 |

13245 |

1051 |

| 浙江三美化工 |

14008 |

7705 |

11802 |

5721 |

11802 |

5721 |

| 常熟三爱富中昊化工 |

12652 |

6621 |

10660 |

4916 |

10660 |

4916 |

| 浙江兰溪巨化氟化学 |

12166 |

10739 |

10250 |

10250 |

10250 |

10250 |

| 临海市利民化工 |

12056 |

6707 |

10158 |

4980 |

10158 |

4980 |

| 金华永和氟化工 |

5764 |

4931 |

4856 |

3661 |

4856 |

3661 |

| 浙江鹏友化工 |

1972 |

1542 |

1661 |

1145 |

1661 |

1145 |

| 江西三美(兴国兴氟) |

2023 |

1706 |

1030 |

628 |

1031 |

606 |

| 自贡鸿鹤化工 |

0 |

0 |

0 |

0 |

0 |

0 |

| 山东中氟化工 |

0 |

0 |

0 |

0 |

0 |

0 |

| 总计 |

266820 |

182630 |

224806 |

135556 |

224807 |

135534 |

| 巨化总计 |

69649 |

57182 |

58682 |

42457 |

58682 |

42457 |

| 巨化配额占比 |

26.10% |

31.31% |

26.10% |

31.32% |

26.10% |

31.33% |

虽然R22制冷剂总体配额减少,但是由于我国HFCs出口量约占全球出口量一半以上并拥有全球90%家用空调产能,我国R22制冷剂产能在未来几年仍保持稳定态势。

当前我国制冷剂市场正处于三代对二代制冷剂产品的更替期,R134a完全不破坏臭氧层,是当前世界绝大数国家认可并推荐使用的环保制冷剂,也是目前我国主流的环保制冷剂,广泛应用于新制冷空调设备上的初装和维修过程中的再添加。其中,汽车领域应用比例最大。

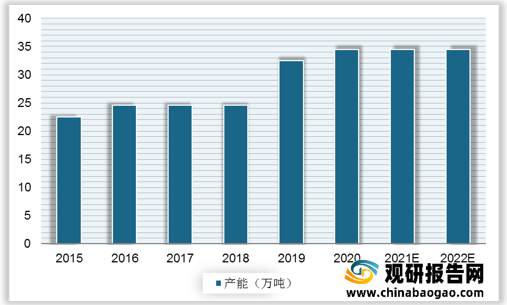

2019 年是布局三代制冷剂的最后入场窗口期,R134a制冷剂厂商抢占份额和配额的意愿十分强烈,纷纷提前上马新产能,截至2020年底我国R134a产能达34.5万吨,较2017年产能扩张了46.8%。

替代品的威胁方面,三代制冷剂正替代二代制冷剂成为未来发展主流,而生产及使用也受到限制,也将进入配额冻结及削减过程。由于第四代制冷剂成本高昂且下降空间有限,因而难以在短期内迅速替代第三、第二代制冷剂,替代品的威胁偏低。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。