近日,新凤鸣宣布全资子公司独山能源二期年产220万吨绿色智能化PTA项目投产。此项目是新凤鸣向上游延伸产业链,完成PTA自给自足,进一步降低主营业务成本,提升公司综合实力的一项重大举措,若项目全面达产,将会为公司提供220万吨PTA,满足现阶段PTA原料的自给自足。

目前我国PTA行业集中度较高,其中恒逸、荣盛、新凤鸣等产能位居行业前列。数据显示,2019年新凤鸣PTA有效产能占比4%,居行业第五。在行业竞争愈加激烈的背景下,龙头企业优势愈发凸显,未来产能扩张的主力也以行业龙头为主。

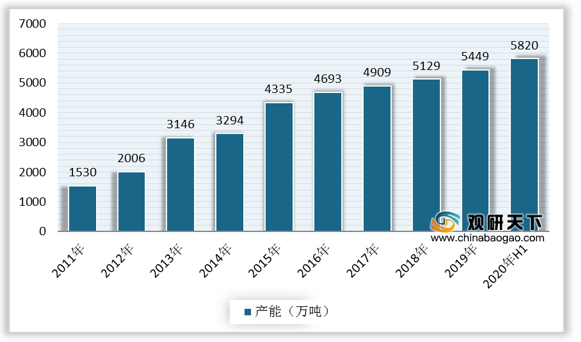

近年来,我国PTA行业产能一直保持迅猛增长的趋势,据统计,2019年中国PTA名义产能5449万吨,同比增长6.24%。截至2020年6月底,我国PTA产能在5820万吨/年,较去年产能有所提升。

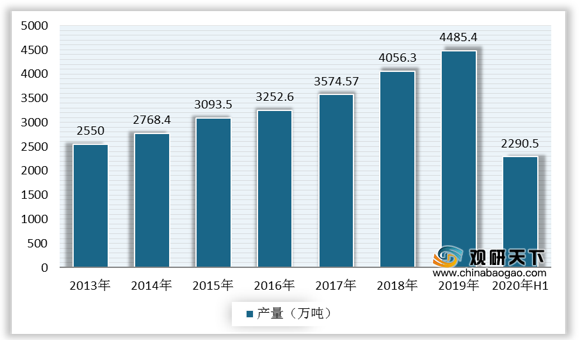

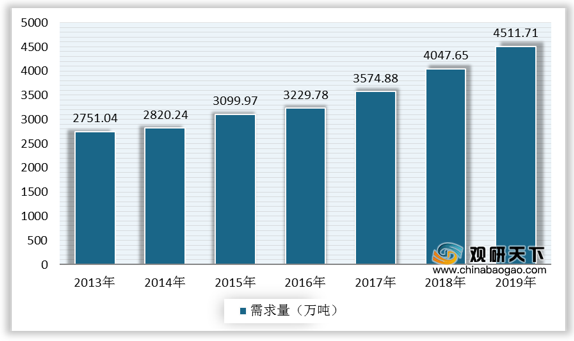

据统计,在化纤、轻工等下游行业的带动下,国内PTA市场需求旺盛,企业积极整合产业链上下游,推动行业发展。2019年我国PTA产量增长至4485.40万吨。到2020年上半年,我国PTA产量在2290.5万吨/年左右,同比增长9.9%。需求方面,2019年我国PTA行业需求量增长至4511.71万吨。

2020年是国内PTA行业投产高峰期,产能大幅增加,预计将提升1040万吨/年左右,到2022年底,PTA理论投产产能将再增加1690万吨/年,PTA进入产能飞速扩张期,新增产能主要来自下游龙头企业的原料配套和PTA主力供应商的扩建。

总的来说,龙头企业为抢夺更多的市场占有率,纷纷加速产能扩张的步伐,从而带动自身PTA供给需求的持续提升。目前PTA行业产能超过500万吨的企业,仅有逸盛集团和恒力石化两家。如今新凤鸣独山能源二期项目的投产,将进一步提高PTA产能的利用率和市场竞争力,有望带动其行业地位跳升。(CT)

相关行业分析报告参考《2020年中国PTA市场调研报告-市场深度分析与投资战略研究》。

目前我国PTA行业集中度较高,其中恒逸、荣盛、新凤鸣等产能位居行业前列。数据显示,2019年新凤鸣PTA有效产能占比4%,居行业第五。在行业竞争愈加激烈的背景下,龙头企业优势愈发凸显,未来产能扩张的主力也以行业龙头为主。

2019年中国PTA有效产能分布

数据来源:公开资料整理

近年来,我国PTA行业产能一直保持迅猛增长的趋势,据统计,2019年中国PTA名义产能5449万吨,同比增长6.24%。截至2020年6月底,我国PTA产能在5820万吨/年,较去年产能有所提升。

2011-2020年上半年中国PTA行业产能

数据来源:公开资料整理

据统计,在化纤、轻工等下游行业的带动下,国内PTA市场需求旺盛,企业积极整合产业链上下游,推动行业发展。2019年我国PTA产量增长至4485.40万吨。到2020年上半年,我国PTA产量在2290.5万吨/年左右,同比增长9.9%。需求方面,2019年我国PTA行业需求量增长至4511.71万吨。

2013-2020年上半年我国PTA行业产量

数据来源:公开资料整理

2013-2019年我国PTA行业需求量

数据来源:公开资料整理

2020年是国内PTA行业投产高峰期,产能大幅增加,预计将提升1040万吨/年左右,到2022年底,PTA理论投产产能将再增加1690万吨/年,PTA进入产能飞速扩张期,新增产能主要来自下游龙头企业的原料配套和PTA主力供应商的扩建。

2020-2022年我国PTA新增产能表(不完全统计)

| 厂家名称 |

产能(万吨/年) |

计划投产时间 |

| 恒力4期 |

250 |

2020.1 |

| 恒力5期 |

250 |

2020年2季度 |

| 浙江逸盛 |

300 |

2020年 |

| 虹港石化 |

240 |

2020年 |

| 福建百宏 |

250 |

2020年底 |

| 浙江逸盛 |

300 |

2021年 |

| 华彬石化 |

220 |

2021年 |

| 台化宁波 |

300 |

2022年 |

| 蓝山屯河 |

120 |

2022年 |

| 桐昆石化 |

500 |

2022年底 |

| 合计 |

2730 |

|

数据来源:公开资料整理

总的来说,龙头企业为抢夺更多的市场占有率,纷纷加速产能扩张的步伐,从而带动自身PTA供给需求的持续提升。目前PTA行业产能超过500万吨的企业,仅有逸盛集团和恒力石化两家。如今新凤鸣独山能源二期项目的投产,将进一步提高PTA产能的利用率和市场竞争力,有望带动其行业地位跳升。(CT)

相关行业分析报告参考《2020年中国PTA市场调研报告-市场深度分析与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。