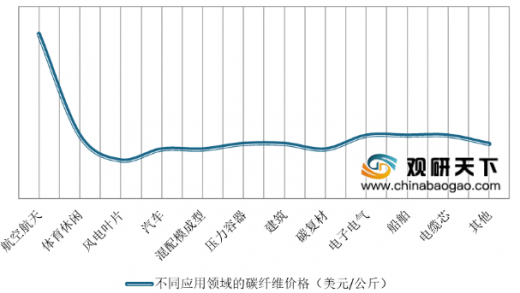

含碳量在90%以上的高强度高模量纤维被称为碳纤维,具有强度高、比模量高、质量轻、耐腐蚀、耐疲劳、热膨胀系数小、耐高低温等优越性能,作为军民用重要基础材料,广泛应用于航空航天、体育、汽车、建筑及其结构补强等领域。由于碳纤维的种类很多,不同下游应用领域对碳纤维的价格承受能力不同,其中,航空航天等高精尖领域的碳纤维均价最高为60美元/公斤。

目前,我国碳纤维行业仍处于发展初级阶段,绝大多数企业所掌握的碳纤维制造技术主要围绕体育休闲等低端领域,比较常用的纺丝工艺是湿法纺丝、干湿法(干喷湿纺)纺丝,国内企业碳纤维纺丝工艺主要以湿法为主。

由于我国掌握高性能碳纤维研发核心技术并能够实现稳定、成本可控的规模化生产的企业较少,目前进口碳纤维总量仍然明显高于国产量,2019年我国碳纤维进口量约23千吨,出口量约12.5千吨。未来随着国产碳纤维技术水平提高,我国国产碳纤维市场占比有望不断提升。

以上数据资料参考《2020年中国碳纤维行业分析报告-产业现状与未来商机分析》。

不同领域的碳纤维价格统计

数据来源:中国化学纤维工业协会

目前,我国碳纤维行业仍处于发展初级阶段,绝大多数企业所掌握的碳纤维制造技术主要围绕体育休闲等低端领域,比较常用的纺丝工艺是湿法纺丝、干湿法(干喷湿纺)纺丝,国内企业碳纤维纺丝工艺主要以湿法为主。

国内主要碳纤维企业工艺及主营业务情况

公司 |

工艺路线 |

溶剂 |

纺丝工艺 |

东丽 |

一步法 |

DMSO溶剂 |

湿纺/干喷湿纺 |

帝人 |

- |

ZnCI2水溶剂 |

湿纺 |

三菱 |

- |

DMF |

湿纺/干喷湿纺 |

光威复材 |

一步法 |

DMSO溶剂 |

湿纺/干喷湿纺 |

恒神股份 |

一步法 |

DMSO溶剂 |

湿纺/干喷湿纺 |

中复神鹰 |

一步法 |

DMSO溶剂 |

干喷湿纺 |

中简科技 |

一步法 |

DMSO溶剂 |

湿纺/干喷湿纺 |

吉林碳谷 |

两步法 |

DMAc纺丝溶剂 |

湿纺 |

资料来源:公开资料整理

由于我国掌握高性能碳纤维研发核心技术并能够实现稳定、成本可控的规模化生产的企业较少,目前进口碳纤维总量仍然明显高于国产量,2019年我国碳纤维进口量约23千吨,出口量约12.5千吨。未来随着国产碳纤维技术水平提高,我国国产碳纤维市场占比有望不断提升。

2010-2020年我国碳纤维需求变化情况

数据来源:中国化学纤维工业协会(TC)

以上数据资料参考《2020年中国碳纤维行业分析报告-产业现状与未来商机分析》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。