据相关消息称,磷酸一铵现货2月18日报收2030元/吨,自2月10日后持续上行,累计涨幅近7%。目前一铵开工率下降,货源不足,企业报价上涨,预计后期一铵市场仍有上行可能。在重要产区开工率下行及物流运输受限的影响下,预计磷铵供给收紧短期内仍将延续。在2019年经历一轮大幅下跌后,磷肥价格处于底部区间,相比前期高点仍存30%上涨空间。

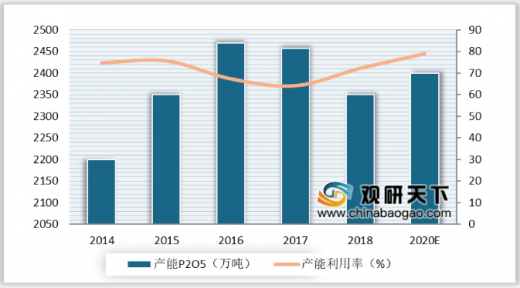

近年来,由于磷酸上游原料供给价格上涨、环保趋严及国内农作物景气度不高等因素,我国磷肥产能开始收缩,产能利用率下降。2018年我国磷肥产能为2353万吨,同比下降4.4%;磷肥产能利用率72.2%。

受供给侧改革和环保限产等影响,国内磷肥产量及施用量双双下降。2014-2018年我国磷肥产量呈波动变化趋势,而施用量一直下降。2018年我国磷肥产量为1696.3万吨,较2017年略降0.9%;施用量为728.88万吨,同比下降8.6%。

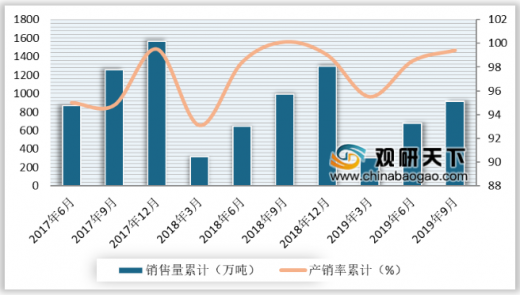

从2017-2019年9月我国磷肥销售量来看,由于国家关于化肥行业的调控目标中提出2020年磷肥产能2400万吨,我国磷肥销售量连年下降。2019年1-9月我国磷肥销售量合计912.02万吨,同比下降8%,产销率为99.4%。

以上数据资料参考《2020年中国磷肥市场分析报告-市场竞争格局与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

近年来,由于磷酸上游原料供给价格上涨、环保趋严及国内农作物景气度不高等因素,我国磷肥产能开始收缩,产能利用率下降。2018年我国磷肥产能为2353万吨,同比下降4.4%;磷肥产能利用率72.2%。

2014-2020年我国磷肥产能和产能利用率

数据来源:中国磷复肥工业协会

受供给侧改革和环保限产等影响,国内磷肥产量及施用量双双下降。2014-2018年我国磷肥产量呈波动变化趋势,而施用量一直下降。2018年我国磷肥产量为1696.3万吨,较2017年略降0.9%;施用量为728.88万吨,同比下降8.6%。

2014-2018年我国磷肥产量及施用量

数据来源:中国磷复肥工业协会

从2017-2019年9月我国磷肥销售量来看,由于国家关于化肥行业的调控目标中提出2020年磷肥产能2400万吨,我国磷肥销售量连年下降。2019年1-9月我国磷肥销售量合计912.02万吨,同比下降8%,产销率为99.4%。

2018-2019年9月中国磷肥销售量累计值

数据来源:中国磷复肥工业协会(TC)

以上数据资料参考《2020年中国磷肥市场分析报告-市场竞争格局与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。